本文源自“Wind资讯 ”。

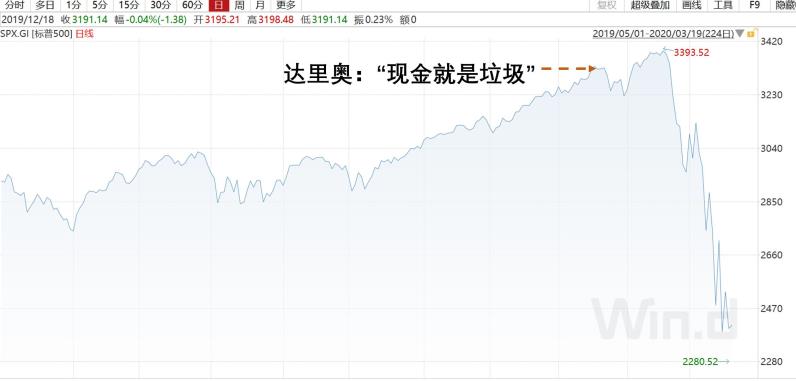

2020年1月,桥水基金创始人瑞·达利欧(Ray Dalio)在达沃斯全球经济论坛上喊出“现金就是垃圾”。彼时标普500正向3393.52的历史高点奔去,美联储的三次降息也推动了经济的复苏。但随着公共卫生事件席卷全球,一切都变了,当下现金成了金融市场最需要的东西。

全球最需要的是什么?现金!

2月以来,标普500自3393.52高点一路下行,美股在3月触发了四次熔断。自达里奥在1月21日喊出“现金就是垃圾”以来,标普500指数至3月19日收盘累计跌幅已达到27.64%。

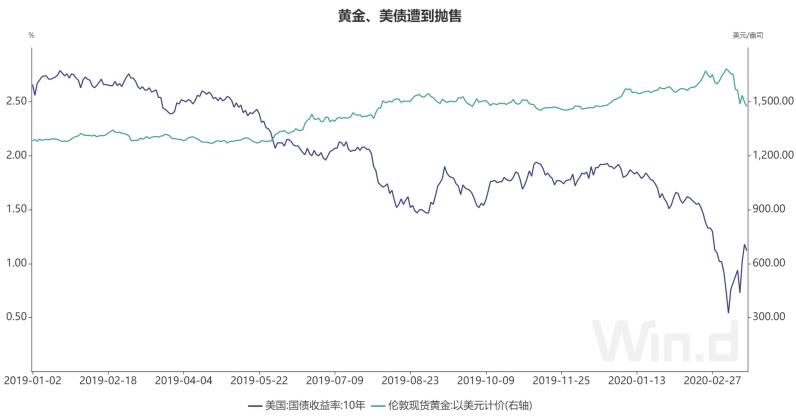

美股遭到抛售显示出市场风险偏好下降,但罕见的是,就在投资者“逃离”美股时,作为避险资产的黄金与美债也遭到抛售。美国10年期国债收益率自3月9日低点0.318%上升至3月19日的高点1.279%,对应价格下跌;伦敦金自3月9日高点1703.6美元/盎司下行至3月19日低点1463.89美元/盎司,跌幅超过10%,在3月20日开盘有所回升。

避险资产与风险资产同时遭到抛售,显示出市场的恐慌情绪已达到极致——投资者并非预期资产价格下跌而急于抛售,而是出售一切可出售的资产,囤积现金以应对危机。同时,随着公共卫生事件对全球经济的冲击日益严重,各行各业都遭到打击,这也使得现金尤为重要——企业和个人都需要足够的流动性来支付租金,账单和其他固定成本。

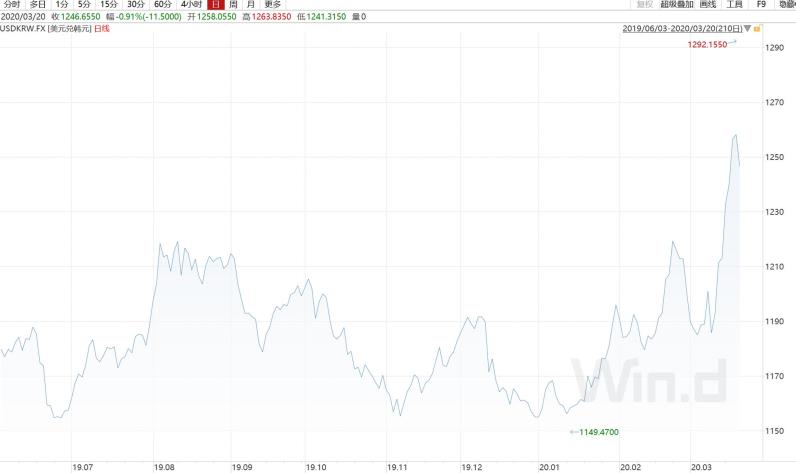

对现金,尤其是美元的需求提升推动美元指数一路走高,也给其他市场造成混乱。美元指数自3月9日以来一路上涨,3月19日达到自2017年以来的高点103.0108。另一方面,其他货币则陷入低谷,需要用美元偿还债务的企业及投资者面临巨大压力:韩国综合指数3月19日下跌8.4%,韩元则在3月19日跌至10年以来的低点,理由是韩国股市较为依赖海外投资者,机构疯狂抛售韩国股票并兑换美元。

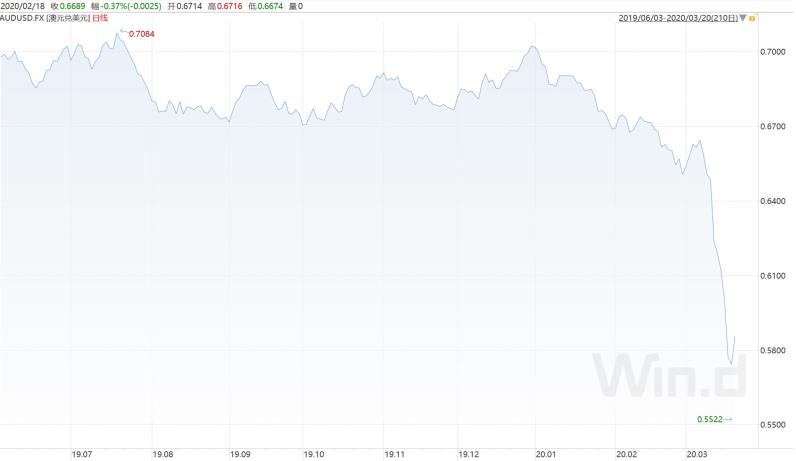

澳元兑美元则在3月19日跌至2002年低点0.5522,而澳洲标普200指数也触及2016年以来的低位4782.94。同时,澳大利亚10年期国债收益率自3月8日以来一路攀升,反映出投资者对出售资产并持有现金的焦虑。

目前全球市场的恐慌情绪推动投资者倾向于持有美元,打破了传统风险资产与避险资产的关系,也使企业及其他需要美元的市场参与者更缺美元现金。而如果情况持续,这与美联储降息至零利率企图刺激经济的计划无疑背道而驰。

美联储雷霆行动,全球央行共抗流动性稀缺

为了应对市场的“美元稀缺”问题,美联储与澳大利亚、巴西、韩国、墨西哥等9个国家央行建立美元流动性掉期额度。具体来看,美联储与澳大利亚,巴西,韩国,墨西哥,新加坡和瑞典的中央银行达成不超过600亿美元的互换安排,与丹麦,挪威和新西兰达成不超过300亿美元的互换安排,持续时间至少六个月。

此外,美联储还设立货币市场共同基金流动性工具(MMLF),扩大对居民和企业信用贷支持范围,以应对市场对流动性需求激增的问题。具体来看,美联储将通过建立MMLF向合格的金融机构提供贷款,这些金融机构将从货币市场共同基金购买优质资产作为担保。MMLF将协助货币市场基金满足居民、企业和其他投资者的赎回要求,增强整个市场运行质量和效率,为更广泛的市场主体提供信贷支持。

美联储的行动有效让市场情绪得以缓和:3月19日美股三大指数上涨,美元指数3月20日开盘回落。但业内人士认为,美联储应采取更多措施,防止后续经济下滑下市场的流动性稀缺。

具体来看,巴克莱策略师杰弗里·梅里(Jeffrey Meli)的一份报告中,他写道,尽管美联储一直在提供充足的流动性和其他手段来疏通资产负债表,但还有更多工作要做。梅里认为,在监管方面还可以采取其他措施来改善流动性分配,其中重要的是将通过杠杆比率放松资本要求,并减少家庭和企业贷款的风险加权资产。

此外,也有分析师指出,美联储的举措可能无法解决这场危机,因为当前全球经济正趋于停滞,而本该有数万亿现金流的领域则因为史无前例的业务中断而资金空缺。这就是德意志银行(Deutsche Bank)的乔治·萨拉维洛斯(George Saravelos)提出的观点,他写道:与2007-08年银行业危机不同,如今的压力是由企业违约风险上升引起的。随着全球经济的冻结,银行囤积美元以应对企业对资金的需求,以及潜在的公司违约。

萨拉维洛斯称:“美元流动性的短缺不是因为银行彼此担心,而是因为它们担心客户。其根源在于实体经济,背后是真实的人及业务,而美联储仅提供与银行的融资额度。”而更加需要的,是政府的直接介入,为居民及企业提供流动性。

(编辑:宇硕)