3月17日,微盟集团(02013)正式推出2019年全年业绩报告。这一次,微盟集团给行业重新划出了一条新跑道。

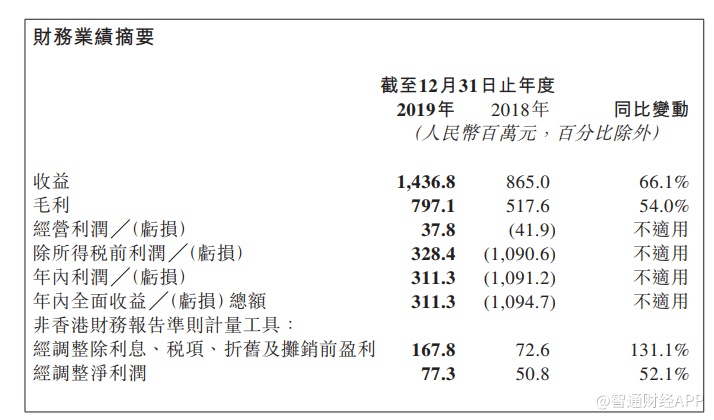

报告显示,受益于各项业务发展势头迅猛,微盟集2019年实现营收14.37亿元(人民币,单位下同),同比增长66.1%;毛利达7.97亿元,同比增长54%。伴随着营收和毛利的增长,微盟集团实现全面盈利,净利润达3.11亿元;经调整除息税折旧及摊销前盈利为1.68亿元,同比增长131.1%;经调整净利润为0.77亿元,同比增长52.1%。

这份漂亮的年度业绩报告一经发布,给予众多投资者强烈的信心。在恒生指数下跌超过4%的恶劣环境下,微盟集团却一度涨超10%。中金公司研报指出,微盟集团2019年业绩超预期,尤其是调整后归母净利润达7796万元,同比增长37%,超出预期48%,维持“跑赢行业”评级。美银美林和摩根士丹利两大国际投行也迅速发布研报跟进,称微盟集团在营收、净利润、客户流失率等数据均优于预期,共同给予“买入”评级。

一份与众不同的财报

微盟集团透露:“2019年整体业绩大幅增长主要源自于SaaS产品和精准营销两大核心业务的收入双双实现大幅增长。”

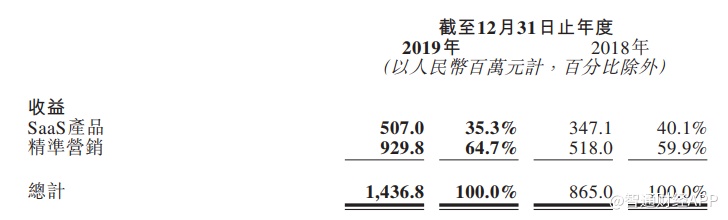

报告显示,微盟集团SaaS产品收入由2018年的3.47亿元提高到5.07亿元,增速为46.1%;精准营销业务毛收入由24.9亿元增长至52.8亿元,同比激增111.9%,精准营销收入达9.3亿元,同比增长79.5%。

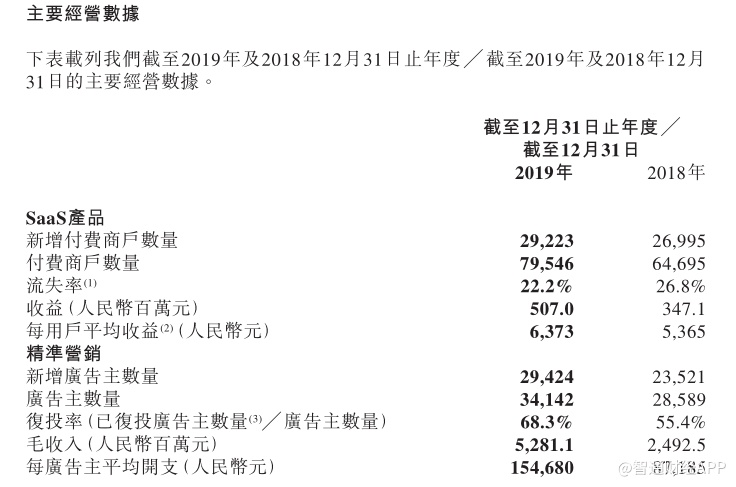

据智通财经APP了解,自2019年以来,微盟集团的SaaS业务就围绕智慧商业生态和去中心化商业模式,对电商、零售、餐饮、本地生活、酒旅等垂直行业进行重点布局,不断提升对商户的服务能力,使得SaaS业务延续高速增长态势,SaaS产品付费商户总数近8万,全年新增2.9万付费商户,ARPU(每用户平均收入)快速提升至6373元,增幅达18.8%。

其中,付费用户的增加和ARPU的提升主要得益于用户结构的改善。过去,微盟集团服务的客户群体主要是中小企业。2019年开始,微盟集团将服务渗透至大客市场。相对于中小企业,中大型企业的续费、存续能力都更强,可为微盟具体带来较高的利润和稳定长期的发展前景。

以在智慧零售板块为例,在微盟集团与联想、梦洁、林清轩、卡宾等知名连锁零售企业展开合作并取得明显成效后,越来越多零售企业选择使用为盟集团的产品与服务,以实现客流数字化、门店数字化、导购数字化和营销数字化。截至2019年12月31日,微盟集团智慧零售商户数量达到1101家,收入占SaaS总收入8.8%,其中品牌商户达到217家,ARPU12.5万元。

至于精准营销业务,虽然中国广告市场因为宏观环境充满挑战性和不确定性持续低迷,但是微盟集团依旧取得了突破性的发展。

期间,微盟集团除了获得了腾讯多个重点区域牌照、行业牌照和KA全国牌照,还与腾讯广告展开多方面的深入合作,共同推出“腾盟计划”赋能直营电商,并在微盟上海设立首家腾讯授权区域营销服务中心,不仅拓宽了业务的宽度,还增加了业务的深度。同时,微盟集团还加强了非腾讯媒体平台的合作,如抖音、快、头条等,提高了流量供给,成为新的增长点。

截至2019年12月31日,微盟集团新增2.9万余名广告主,一共为3.4万余名广告主提供精准营销服务,每广告主平均开支增长77.4%至15.47万元,复投率由55.4%提升至68.3%。

得益于SaaS产品和精准营销的强劲表现,美银美林和摩根士丹利均认为微盟集团值得买入。美银美林指出,在SaaS产品方面,微盟集团在2019年下半年实现收入2.88亿,同比增长了50%,远远超过了预期7%。在精准营销方面,尽管存在宏观不确定性,但受每用户平均收入增长125%所带动,令期内经调整后净利润表现胜预期。

至于摩根士丹利,除了肯定微盟集团SaaS和精准营销的坚实成果外,还指出其运营指标有所改善,2019年客户流失率为22%,较去年收窄了4.5个百分点,客户流失率减少;商家总数达7.9万,同比增长23%,客户数量增速加快。

值得注意的是,作为“新经济SaaS第一股”,微盟自上市以来,就深受这两家国际投行偏爱,并获得持续的关注。摩根士丹利更是比较了中美众多SAAS企业后直言,微盟是最便宜的SAAS标的。

对微盟应该给予一个怎样的估值?

就2020年业绩而言,微盟管理层指出,首两个月的卫生事件对SaaS业务造成一定影响,但3月份已出现强劲反弹,与大客户的合作未有出现大变动,月内新签约量更按年增长5至6倍,而精准营销亦未有受到影响,预期疫情影响属短暂及一次性,在市场数字化发展的环境下对前景感到乐观。美银美林和摩根士丹利仍然看好微盟的SaaS业务和精准营销的长期前景,并认为当前的风险回报具有吸引力。

具体来看,在SaaS业务方面,微盟集团的智慧零售业务主要面向全球性的品牌零售商。这类大客户具有流量大、存续时间长、付费能力强的特点,短期卫生事件的冲击对其长期数字化升级的节奏影响有限。更重要的是,卫生事件助推了新零售的进程,商户利用其智慧零售产品打通线上线下,突破传统销售场景从而更好地实现与消费者地互动,降低运营成本,提升复购率。而微盟有60%以上的收入来自线上的电商板块,该板块受疫情影响较小。

至于精准营销,尽管部分中小商户或受疫情影响,微盟集团的大客户贡献的收入增速加大有望弥补这部分影响。从整体广告行业来讲,由于公司广告产品主要通过微信、头条、抖音等线上渠道投放,而卫生事件期间在线平台使用时长的增加有望推动广告主加大在线渠道广告的投放。

因此,反观卫生事件的影响,在微盟集团的智慧商业战略布局中,被摆在突出位置的智慧零售开始走向风口。同时,微盟集团是腾讯智慧零售指定为官方合作伙伴,与腾讯在客户开拓、产品研发、运营服务上形成协同,有望成为业绩增长的闪光点。

值得注意的是,2019年财报,微盟集团高速增长的背后,正是腾讯微信小程序商业价值的大爆发。继官方在2020年微信公开课PRO透露的微信小程序2019年小程序日活跃用户超过3亿,在餐饮、电商、零售、生活服务等行业呈现出突飞猛进的增长之后,日前发布的腾讯2019年全年财报进一步披露了小程序的商业能力。截止至2019年12月31日,微信及WeChat的合并月活跃帐户数11.64亿,同比增长6.1%,小程序的日均交易笔数同比增长超过一倍,交易总额超过人民币8000亿元,在卫生事件期间更成为助力复产复工的重要工具。

自2017年提出智慧零售以来,腾讯就一直在加速变现社交流量的商业化进程,将小程序作为变现的主要工具并联合第三方服务商共同为商家赋能。因此微信的大步迈进也直接推动了微盟集团SaaS产品在这些小程序垂直领域的业绩高增长。

此次,腾讯在2019年度财报以及之前2020年微信公开课上,都释放出2020年将加速小程序商业进程、继续深入探索商业化生态构建的重要信号。这意味着小程序未来将从拉新、留存、变现方面进一步升级商业能力,致力于帮助打造属于商家自己的商业闭环,同时也将扶持服务商完善生态也纳入商业版图。

在此背景下,微盟中长期有望充分受益于小程序商业化升级所带来的红利,以智慧零售为主的智慧商业将拥有巨大发展潜力。长远来看,微盟集团管理层预计,智慧零售行业的市场规模约15亿元,公司将占据30-40%的市场份额。这意味着,智慧零售将给微盟集团带来5亿元的年收入,将直接推动SaaS产品收入的大幅增长。

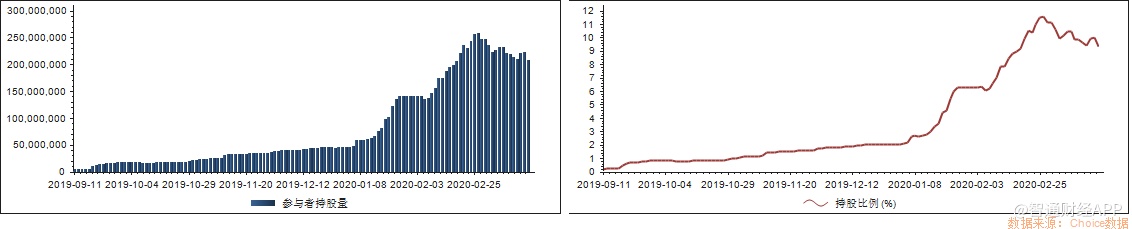

在美银美林和摩根士丹利看来,微盟集团智慧商业SaaS业务长期景气,并认为当前的风险回报具有吸引力。事实上,微盟集团于去年10-12月已回购1亿港元股份,彰显信心。内地资金也于近期加速买入,截至3月13日,微盟集团的港股通持股量为2.09亿股,持股比例为9.35%。而2019年,微盟集团港股通平均持股量仅为2755万股,平均持股比例仅为1.21%。

根据摩根士丹利对微盟集团预测,微盟集团2020年的市销率为3.2倍数,较金碟、用友、有赞等内地同行估值低45%,比salesforce、Adobe、Shopify等美国同行估值低70%,给予“买入”评级,目标价为6.6港元,较当前股价有60%的上升空间。