本文来自微信公众号“ 付鹏的财经世界”,作者: 付鹏。

导读

市场观察到目前的反馈也同时出现类似1997年很多新兴经济体面临的问题,巨大的资本流出(无论是被动还是主动的收缩)股债汇三杀的局面。

---付鹏 东北证券首席经济学家

无论是对于经济大萧条大衰退的这个预期,还是全球进入的产业链的阻断,在这种环境下,全球范围投资组合的资产端开始出现大幅度收缩,宏观层面是主动的收缩投资,而微观层面上也有被动的情况(风险管理条件下的被迫调整)。

多个国家已经开始出现大规模资产抛售潮,大规模的这个回流如果是主动的收缩投资规模,目前现金持有比例应该是大幅度的增加,也许有人会问为什么此时不是增持债券?一方面前面债券市场的结构问题,我在前面日记里已经解释过,这种情况下债券投资变成了一个风险性资产而不是避险性资产;如果是被动的收缩投资规模,那么面临的更多是在风险管理条件下的规模减计。

收缩这些在它国的投资组合,一边抛售减持持有的股票债券等本币计价的金融资产,本币债券的抛售加速推动实体经济的雪上加霜和恶化,又倒过来进一步的推动股票市场的抛售潮,这些国家也进而的出现了类似股债双杀的情况。

而另一边是这些国家同时面对着加速的资本流出局面,即便是出现了巨大的利差关系,但是仍然无法阻止资金的流出,汇率层面出现的是本币贬值和利差扩大同时存在的局面,而不再是传统中利差吸引资本流入的情况,资本的加速流出加大了对于美元的需求,此时和美国之间的流动性互换协议就显得非常的重要了。

美元货币互换额度是常规的流动性管理工具,如果出现大量外资撤离,国际收支不平衡,影响汇率波动,可以直接从对方国家获得资金支持,确保国际收支平衡和外汇市场稳定运行。

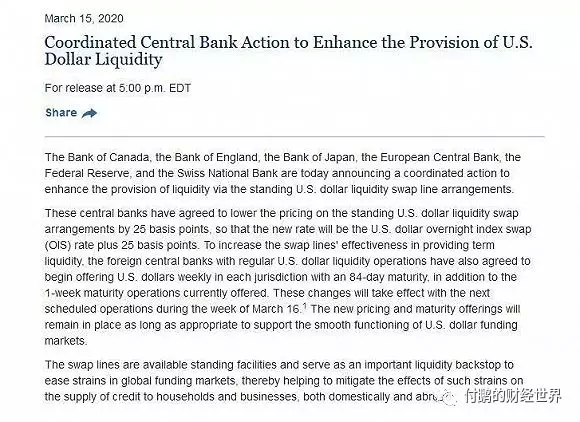

对于美国和美国的小伙伴(和美国签署货币互换协议的国家)我们看到美联储联合全球五大央行(加拿大央行、英格兰银行、日本央行、欧洲央行和瑞士央行)宣布采取协调行动,将开始动用流动性互换Central bank liquidity swap也就是美元货币互换协议提供短期美元流动性支持。

这是对于和美国之间有互换协议的国家和地区,就可以通过美联储这侧来协同完成对于短期美元流动性的支持,但是对于那些和美国之间没有达成好货币互换协议框架的国家,就面临着巨大的麻烦。

而对于类似韩国这样的国家,现在就面临着巨大的美元需求的压力,前期资本流入越多的,海外美元负债比例越重的国家,当下海外资金的流出和冲击也就越大,债券市场和股票市场双杀,同时也加剧了这些国家外汇储备下降的幅度,对于流动性的需求推动这些国家外汇储备不得不开始减持一部分美债来应对资本流出的美元需求,但是无法通过贸易项下创造外汇储备,这样兑付美元流出的做法会使得外汇储备会下降的更快,引发更大的资本流出的压力,周而复始,这就类似1997年亚洲各国面临的冲击。

当下韩国应该是意识到非常大的严重性,央行行长李柱烈就在近期呼吁称与美联储的货币互换将是稳定市场的有效工具,并且韩国财政部正在努力重建与美国的货币互换协议。

类似韩国这样情况的国家和地区还不少,也是最近最明显资金快速流出的地方。

这部分国家减持美债的行为,会导致美债被抛售收益率也大幅度的走高,原则上也会对美国目前情况造成冲击,但目前美联储行动非常的及时,扩张资产负债表大笔购入债券,甚至是长期债券,来平抑和稳定债券市场的冲击。

(编辑:张金亮)