本文来自微信公众号“国盛海外研究”,作者:郑泽滨,夏天。

点评正文

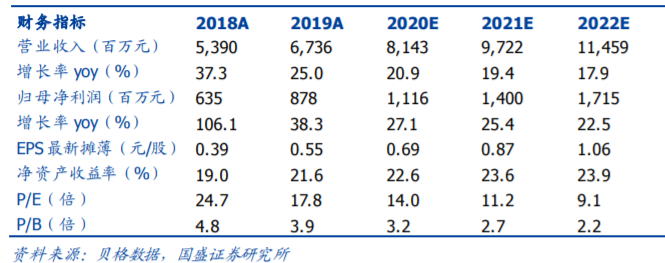

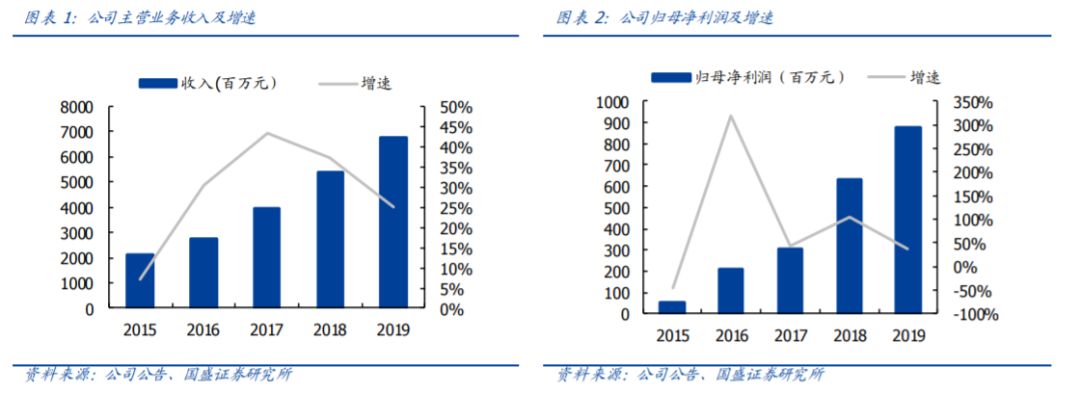

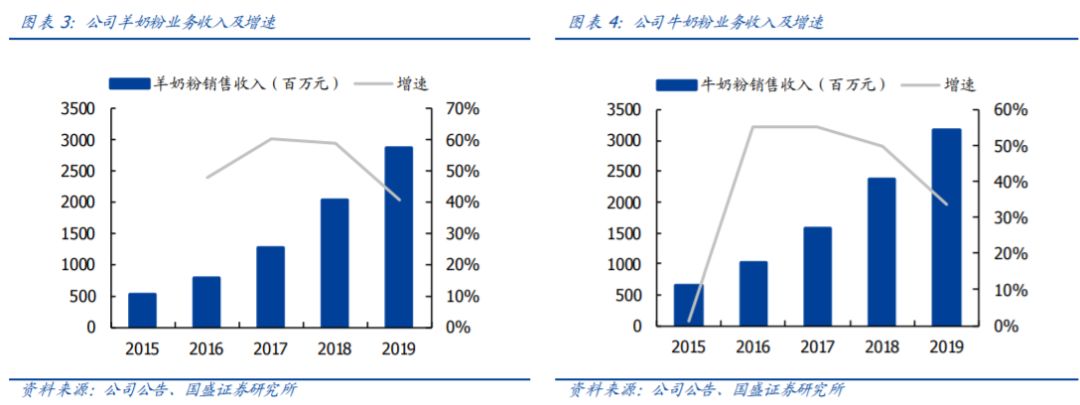

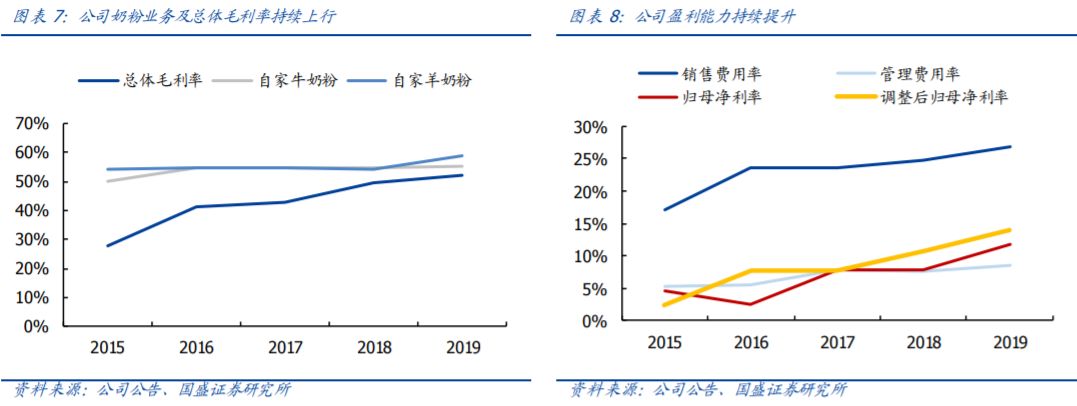

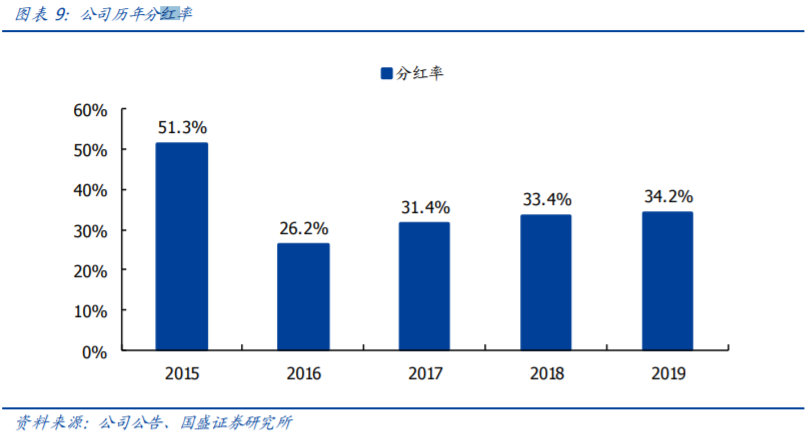

澳优(01717)核心奶粉业务高速增长,现金流健康,分红率稳定。公司2019年实现营收67.4亿元,同比增长25%;归母净利润为8.8亿元,同比增长38.3%,调整后净利润为9.4亿元,同比增长62%。公司核心业务自有品牌奶粉营收保持高速增长,其中牛奶粉营收为31.7亿元,同比增长33.8%,羊奶粉业务实现营收28.6亿元,同比增长40.5%。公司现金充裕,经营性现金流为9.7亿元,较18年大幅增长82%。公司董事会建议每股派息 0.22元,分红率为34%,我们预计未来有望稳定在30%以上。

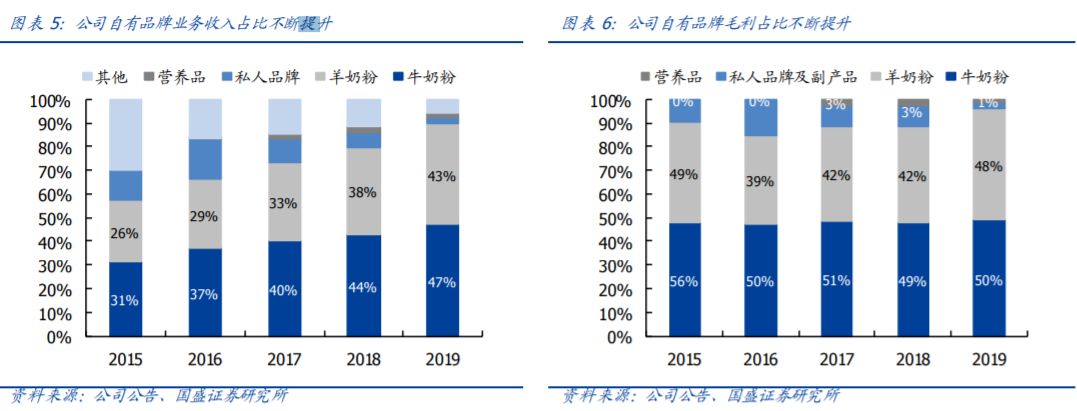

产品结构优化叠加产能利用率提升,公司毛利率持续上行。2019年公司牛奶粉/羊奶粉毛利率分别为55.5%/59.1%,较上年增长0.7/4.8 pct,公司整体毛利率为52.5%,较上年增长3.1 pct。毛利率增长主要来自于奶粉产品结构优化、工厂产能利用率提升以及高毛利自有品牌业务占比提升(19年占比达89.4%,较18年提升7.8pct)。19年公司销售费用及管理费用率分别较18年小幅下降0.5/0.3 pct至26.3%/8.3%,公司净利率整体提升1.1pct至13.1%,调整后净利率提升3.2pct至14.0%。

羊奶粉加强上游布局巩固龙头地位,牛奶粉扩充产品矩阵新品发力可期。公司羊奶粉业务市场领先地位稳固,19年佳贝艾特进口量占进口羊奶粉总量超60% (公司公告),未来将持续受益于羊奶粉行业高增长。为增强对于羊奶粉上游原材料,尤其是稀缺配料羊乳清蛋白的的掌控能力,公司计划于荷兰投资约10.9亿元建设新厂,设计年产能为基粉3.5万吨及羊乳清蛋白4400吨,预计2022年完工。同时公司于19年推出海普若凯萃护等多款牛奶粉新品,已形成由海普诺凯、能力多及美纳多组成的多品类全价格带产品矩阵,在国产奶粉崛起的大趋势下,基于公司扎实的渠道经营及地推能力,我们预计未来牛奶粉业务有望保持较快增长。

卫生事件对供应扰动预计可控,线上渠道快速推进保障新客增长。生产方面,公司大部分生产厂房位于荷兰及澳洲,荷兰厂房位于北部空旷地区,人口密度低,预计未来受海外卫生事件影响有限。运输方面,目前公司主要采用中欧专线铁路进行物流运输,未受卫生事件扰动,且相较海运时长有所缩短。销售方面,线下门店正随复工节奏逐步恢复经营,同时公司在线上渠道快速推进,通过历史消费数据积极回访,巩固老客,并联动经销商及门店线上网络,通过精准推送获得新客,预计目前新客增速已达到去年同期水平。

投资建议:我们预测公司 2020 年羊奶粉增速为 27%,牛奶粉增速为20%。2019-2021归母净利润分别11.2/14.0/17.2亿,当前股价对应PE为14.0/11.2/9.1倍。在国产奶粉市占率强势提升的背景下,结合澳优羊奶粉市场龙头地位及高成长性,我们上调目标价至16.2港元,对应21 倍 2020 年 PE,维持“买入”评级。

风险提示:海外卫生事件加剧风险、品牌奶粉格局变化增长不及预期风险、食品安全风险、新生人口进一步下降风险。