本文来自中金公司研究。

投资建议

2月底公共卫生事件开始蔓延至欧美主要国家,引发了市场避险情绪上升,风险溢价提高,股价下跌,并且叠加ETF等被动产品,过于拥挤的交易进一步放大了避险情绪。

另一方面,中国人民银行、美联储、欧日央行纷纷开启了降息或者释放流动性的举措。我们建议投资者在市场波动加大、降息预期强化的当前时点,关注交运行业高股息组合:大秦铁路、海丰国际(01308)、深国际、建发股份和宁沪高速A/H(00177)。

关注逻辑有以下三点:1、回报率确定性高:目前2019年股息率处于6-10%区间,一般为4-7月派发股息,确定性较高;且2020年即使考虑公共卫生事件,股息率仍有5-9%;2、业绩受公共卫生事件影响相对小,长期价值变化很小,且短期现金流有保障;3、股价安全边际高:高股息组合个股自2019年初至今上涨幅度在20%以内,估值水平均处于历史较低位置。

理由

大秦铁路:受益于高利润率、利润下滑幅度可控,现价对应2019/2020年分红收益率6.6%/6.1%,具有防御价值。受公共卫生事件影响大秦线2020年1-2月运量下滑22%,我们假设公共卫生事件影响1Q运量同比下滑20%,则全年业绩下滑9%。若2Q运量继续同比下滑10%,负面影响为6ppt盈利增速,对2020年分红收益率影响为0.3%。

海丰国际:公共卫生事件造成短期影响,公司管理层表示,2020年前10个星期海运量同比下降10%,但3月9日至13日这一周已经超过去年同期水平,主要受益于补库存需求。管理层预计如果公共卫生事件能在上半年得到控制,全年海运量仍有望能实现正增长。受益于油价下跌:公司从今年年初全部从高硫油切换为低硫燃油,通过征收燃油附加费的形式传导给客户,随着近期油价大幅下跌,目前的低硫油价格已经低于去年同期的高硫油价格,而去年下半年的高硫油价格则更高,因此我们认为下半年公司有望受益于燃油成本下降(占总成本的17%,占收入的比例为13%)。

分红收益率具有吸引力:公司账上现金充足(到2019年底为4亿美元),过去4年分红比例稳定在70%(2019年还派发特别股息,总分红比例为117%)。我们假设按照70%的分红比例,则2020、21年股息收益率为6.7%、7.8%。

深国际:受益于大额一次性收益确认,即使考虑公共卫生事件影响2020业绩仍至少同比持平(假设深高速扣非净利润减半,深航不赚不亏,物流园业务减少两个月租金收入而成本不变;一次性收益方面前海土地剩余补偿确认税后收益30亿港币、西坝码头征收补偿贡献8亿港币利润具有确定性)。考虑公共卫生事件影响,现价对应2020年分红收益率7~9%(对应非核心利润40%~60%分红比例),股价调整提供买点。

建发股份:一级土地开发有望计入1Q20净利润(单季度净利润将增长两倍),2020年盈利预计与2019年持平(公共卫生事件拖累10-20ppt增速)。我们认为公司经营韧性较强,即使在2008年全球金融危机的情况下,建发股份净利润也只下滑了12%。当前2019年股息率已达7.2%,为上市20年来高点,安全边际较高。

宁沪高速:公路上半年通行费免费,全年业绩同比下滑一半以上,但因公路公司非现金支出折旧成本占比高,现金流压力小于净利润压力。我们建议关注公路2020年分红政策,推荐历史上实行绝对分红政策(2001年以来DPS持续增长)的宁沪高速(若2020年仍实行绝对分红政策,现价A/H对应2020年分红收益率5%/7%)。

盈利预测与估值

我们维持高股息组合的个股跑赢行业评级,维持目标价和盈利预测不变。

风险

公共卫生事件持续时间传播广度超预期。

图表1:高股息组合受公共卫生事件影响、市盈率涨幅、净利润增速及股息率情况

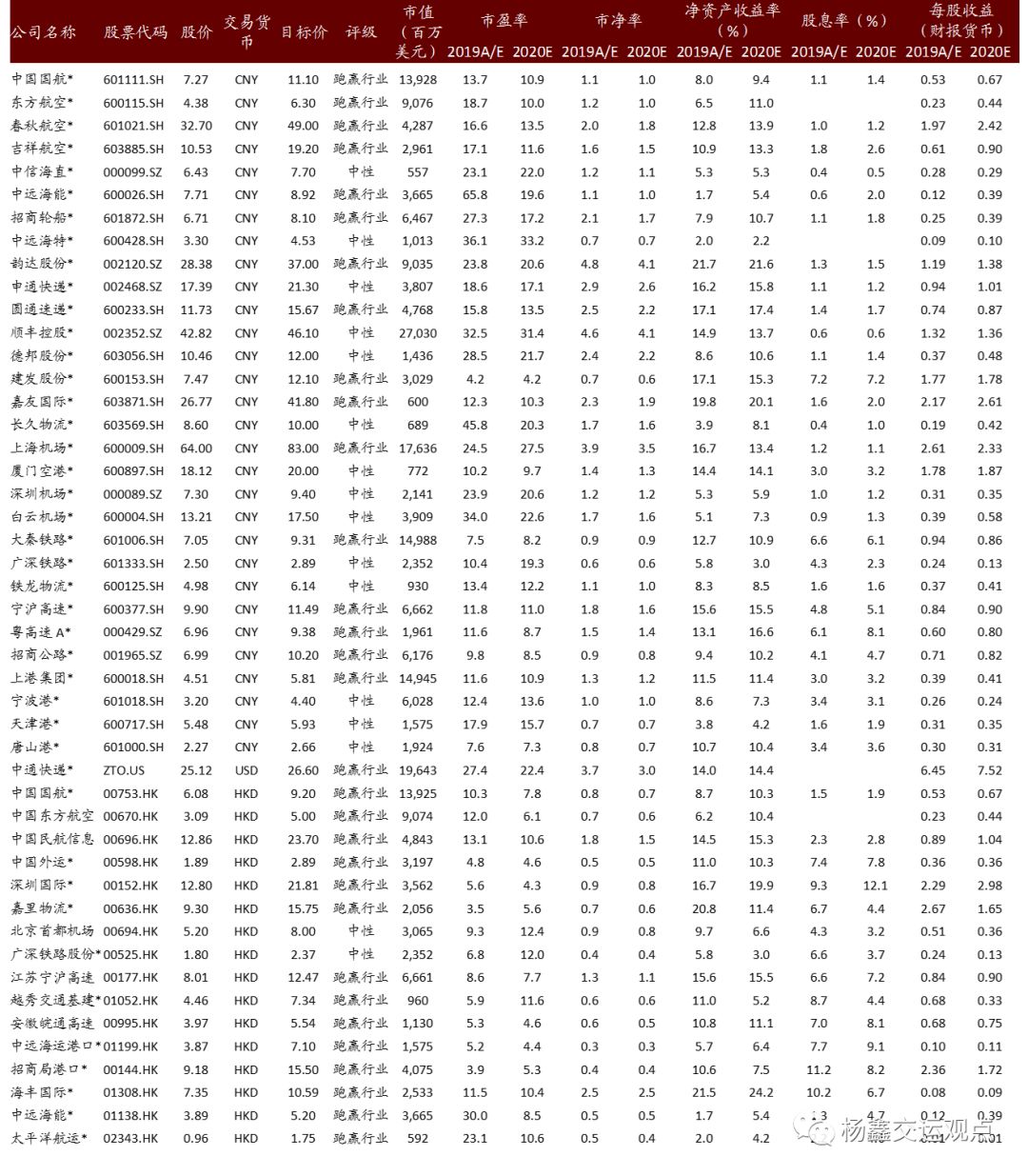

图表2:可比公司估值表