本文来自微信公众号“CITICS汽车研究”,作者:陈俊斌 尹欣驰。

核心观点

国内豪华车渗透率持续提升,叠加消费升级,利好豪华品牌经销商。三大因素有望推动美东汽车(01268)继续快速增长:1. 豪华车消费下沉,契合公司专注低线城市的策略;2. “单城单店”、店龄增长带来盈利提升的高确定性。3、精细管理方式保证快速周转和高回报。首次覆盖,给予“买入”评级。

投资要点

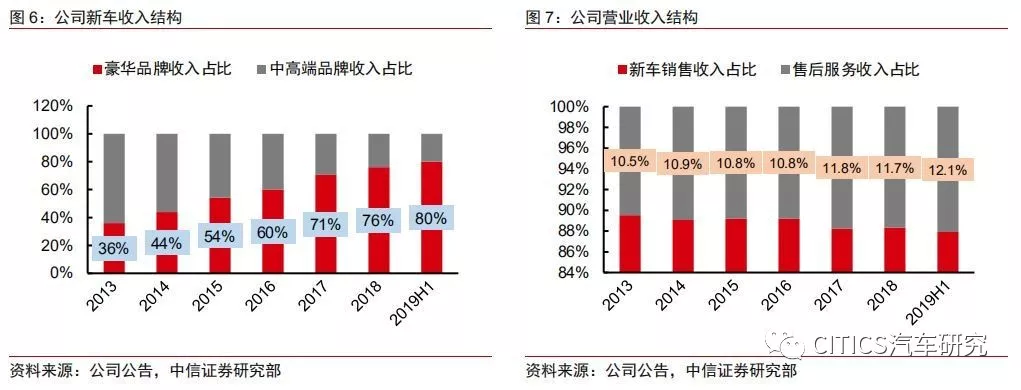

快速成长的豪华品牌经销商。公司创始人追求数字化管理,高效率周转,门店经营效率优秀。自2003年成立至今,已先后取得宝马、雷克萨斯、保时捷、奥迪、宝马MINI等豪华品牌经销权,并稳步扩张至54家独立门店。公司2013年上市以来快速成长,五年营收CAGR为26%,归母净利润CAGR为28%。公司坚持豪华品牌扩张,提升售后服务占比,收入结构不断优化。2018年豪华品牌销量首次超过中高端品牌,达到1.98万辆,贡献收入占比达76%。

豪华车渗透率提升,下沉空间广阔。2014-2018年,国内豪华车渗透率由9.9%提升至12.4%,已接近美国(13.1%)。分省份看,除了北京、上海、浙江、江苏、天津外,其余省份豪华车渗透率不足15%,其中一半不足10%,豪华品牌在三四五线城市具有较大增长空间。豪华车渗透率与人均GDP、可支配收入显著正相关,随着经济持续充分、平衡地发展,三四五线城市所在省份购买力增强,中国豪华车渗透率有望持续提升至20%。

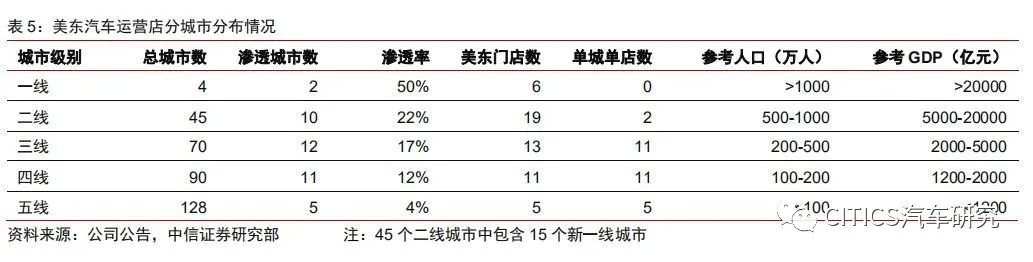

“单城单店”提升毛利率,店龄增长增厚盈利。截至2019H1,公司旗下保时捷、宝马、雷克萨斯、奥迪等豪华品牌运营店合计41家,占比76%;“单城单店”数量为30家,占比为55%。“单城单店”整体毛利率较其他店面高1.3%,宝马、雷克萨斯“单城单店”毛利率较同品牌店高2.7%和1.4%;“单城单店”收入规模更小,但市占率和售后服务粘性更高。根据我们统计,BBA+雷克萨斯等豪华品牌仅有一家经销商覆盖的城市数量分别为148 /165 /143 /53个,没有经销商覆盖的城市数量分别为137 /123 /147 /262个,美东汽车“单城单店”的扩张策略仍有较大的扩张空间。此外,截止2019年,公司店龄中位数不足3年,尚未进入成熟稳定期。店龄增长伴随售后服务占比提升,盈利提升确定性强。

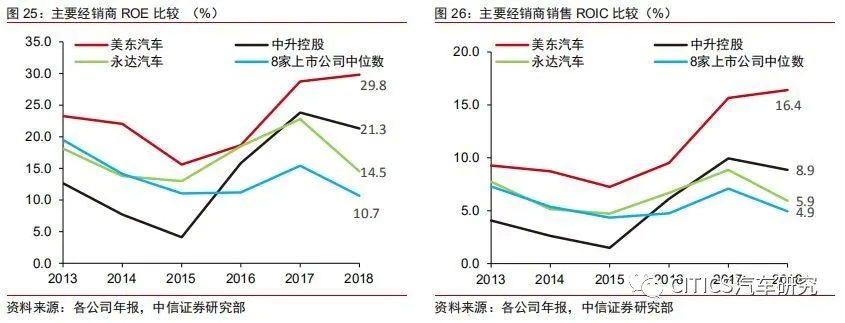

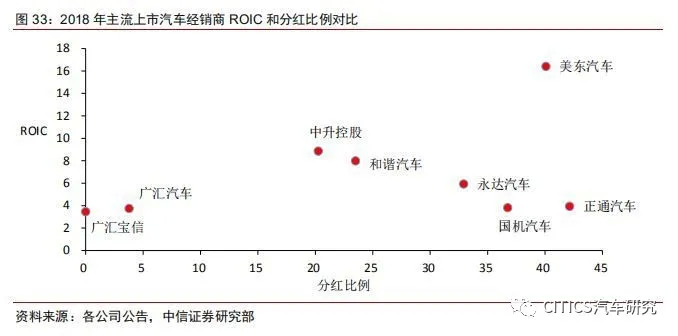

周转快速效率高,精细管理是核心。公司以加快库存周转为首要经营目标,以提升ROE为核心经营理念。通过数据化管理、高频跟踪、KPI量化考核实现精细化管理,提升运营效率,实现快周转、高回报的经营目标。2014-2018年,公司ROE、ROIC分别由23.3%和8.8%提升至29.8%和16.4%;库存周转天数和现金周转天数由43天和13.6天缩短为27天和4.3天,比行业中位数分别快了16天和10天。公司创始人注重股东回报,分红比例由2013年22%提升至2018年40%。公司在保持稳健扩张节奏中,保持了同业公司中最高的ROIC和高分红比例,体现出卓越的现金利用效率。

风险因素:汽车行业销量不及预期;豪华车销量不及预期;公司品牌及门店拓展不及预期。

盈利预测与投资建议:与行业其他经销商相比,美东汽车可以获得更多估值溢价:

(1)其高效的现金使用效率和强劲的现金流在行业中无出其右,在低CapEx和高分红的条件下仍可以做到稳步扩张;

(2)公司单城单店的扩张模式和较低的店龄结构在未来3年内具有明确的成长空间,预计美东有望在3年实现业绩翻番。

我们预测公司 2019-2021 年EPS 分别为 0.45/0.60/0.79元。当前公司股价为9.38港币,对应2019-2021年19/14/11倍PE。我们认为,公司管理优秀,业绩增长确定性高,合理估值为2020年18倍PE,对应目标价12.07港币,首次覆盖给予“买入”评级。

报告正文

1.概览:高成长性的豪华品牌经销商

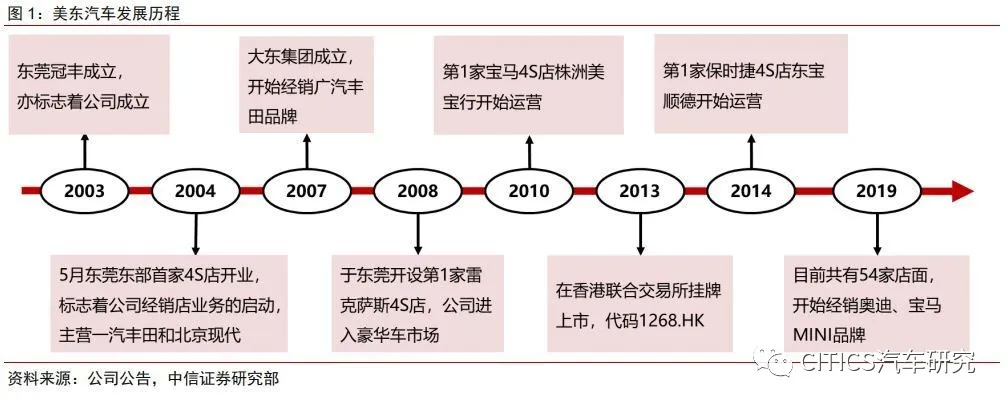

美东汽车是总部位于广东省东莞市的4S汽车经销商集团,从事豪华品牌、中高端品牌的新车销售及售后服务,专注于二三四线城市。自2003年首家成员公司东莞冠丰创立起至今,美东汽车先后取得丰田、现代、雷克萨斯、宝马、保时捷、奥迪、宝马MINI等品牌的经销权。2013年,美东汽车在香港联交所挂牌上市,股票代码为01268。

公司上市五年间稳步扩张,凭借豪华品牌拓展和“单城单店”模式,在车市低迷的情况下取得了快速增长,在中国汽车经销商集团百强榜中由2013年第80名上升至2019年第38名。截止2019年6月30日,公司共拥有54家门店,其中宝马/MINI共23家,雷克萨斯11家,丰田12家,保时捷6家,现代和奥迪各1家。

营收净利保持高速增长。2014-2018年,公司营业总收入从38.75亿元增加至111.59亿元,5年CAGR为26%,2019H1总营收增速达到57%。同期,公司归母净利润由1.11亿元增加至3.63亿元,5年CAGR为28%。

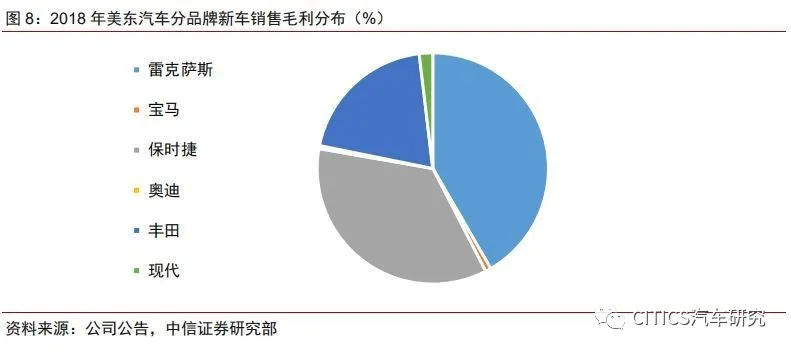

营收快速增长来源于收入结构持续优化,豪车收入及售后服务占比提升。公司深耕豪华品牌,目前雷克萨斯、宝马、保时捷三大品牌贡献了60%的销量。销量端,2013-2018年,豪华品牌销量由0.27万辆增长至1.98万辆,超过中高端品牌销量;收入端,2019H1旗下豪华品牌收入占比由2013年的36%提升至80%。此外,公司注重提升售后服务收入,2013-2018年,售后服务由18.46万台次增加至35.92万台次;2019H1售后服务收入占比由2013年的10.5%上升至12.1%。

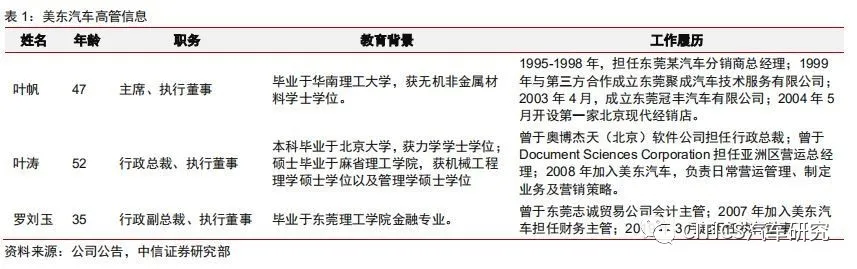

优秀的高管团队:坚持精细管理,追求高回报的经营理念。1995年,公司创始人叶帆开始从事汽车经销业务,并于2003年创立了美东汽车。2008年,叶帆的哥哥叶涛加入公司并担任总裁至今。叶涛曾就读于北京大学、麻省理工学院,拥有麻省理工学院管理学硕士学位及机械工程硕士学位,加入美东汽车之前在某软件公司担任行政总裁,具有丰富的数字化管理运营经验。与行业其他经销商竞争对手相比,美东汽车并不盲目追求规模和体量,其经营理念是追求数字化、精细化管理,追求高效运营和高股本回报率。

股权结构集中,家族信托控股。叶帆及其家人通过晋帆公司持有公司65.25%股份,是公司的实际控制人。此外,FIL Limitied(富达基金)持有8.68%股份,其余26.07%股份由其他公众股东持有。

2.豪华品牌行业:渗透率提升,下沉空间广阔

2019年,中国11大豪华品牌乘用车共销售297.9万辆,同比增长7.2%,在整体乘用车市场大幅下滑的情况下逆势上升。豪华品牌乘用车年度销量在近10年来呈逐步上升态势,从72万辆增长到298万辆。受益于消费升级的驱动,豪华品牌的市场份额在2019年已达到13%,并有望在未来仍保持良好的上升势头。考虑到中国消费者对豪华品牌的偏爱和未来可支配收入提升的趋势,我们认为中长期中国豪华品牌的市场份额有望接近20%。

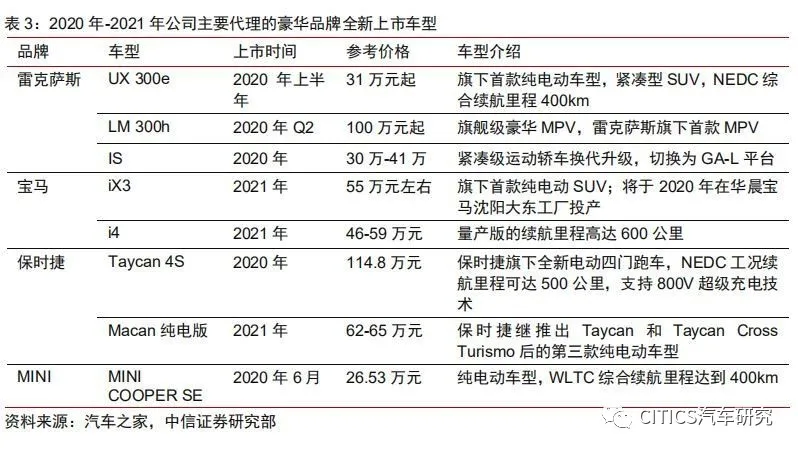

2019年,美东汽车所代理的三大豪华品牌增速均超过豪华市场总增速。预计三大豪华品牌2020-2021年将维持稳定的新品上市。其中,雷克萨斯计划于今年上半年推出旗下首款纯电动车型 UX 300e,续航超过400km,参考价格31万元起,价格具有相当竞争力;并将推出旗下首款MPV LM 300h。保时捷计划明年上半年推出旗下全新电动四门跑车Taycan 4S,续航超过500公里,支持800V超级充电技术;还将推出Macan纯电版本(MEB平台)。

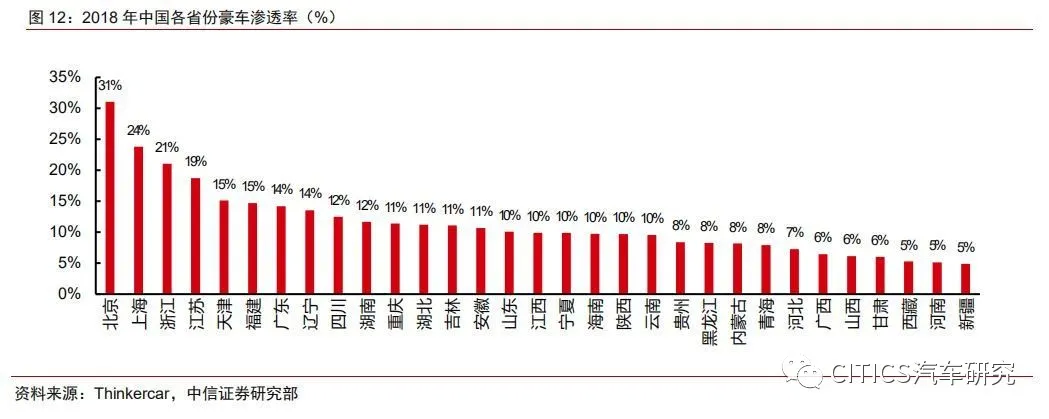

中国豪华品牌渗透率仍有较大提升空间。在德国、英国等欧洲市场中,豪华品牌销量占比为30%左右,而目前中国豪华品牌渗透率虽逐年增长,攀升至13.5%,但与成熟豪华车市场相比仍有较大潜在增长空间。分省份来看,北京(31%)、上海(24%)、浙江(21%)等较为富裕的省份豪华品牌渗透率已超过20%。但是除了北京、上海、浙江、江苏、天津这五省之外,其余内地省份豪华品牌乘用车销量占比均不足15%,甚至有约一半的省份销量占比不足10%。

豪华品牌乘用车销量占比与经济发展状况正相关,看好其未来在中国市场进一步提高销量占比。通过比较各省份经济状况(人均GDP、人均可支配收入)与豪华车渗透率的关系,可以发现之间显著的正相关性。因此,我们可以期待,随着中国经济持续充分、平衡地发展,各省份消费的购买力逐渐增强,对豪华品牌渗透率有较强拉动作用。

3.独特的“单城单店”策略,店龄成长驱动盈利上行

加速豪华品牌扩张,坚持“单城单店”策略。截止2019年上半年,公司共有54家运营店,主要分布于广东、福建、江西、湖南、湖北、甘肃、河北、安徽及北京等9个省份。2015年,公司旗下豪华品牌(保时捷、宝马、雷克萨斯)店面共15家,2019H1增加至42家,同期,中高端品牌(丰田、现代)仅由12家增加至13家。目前54家运营店中,30家店为“单城单店”(即所在城市中仅有一家品牌运营店,没有其他竞争对手),较2015年底的15家翻了一番,单城单店占比仍为55%。

“单城单店”模式的毛利率更高。通过“单城单店”策略,公司避开了一二线城市豪华车经销商之间的激烈竞争,在一些三四线城市区域市场取得先发的垄断优势,提高了新车销售议价能力和售后服务粘性,获得了更高的利润水平。2016-2018年,公司整体单城单店毛利率平均比非单城单店高1.3%\1.5%\1.2%。

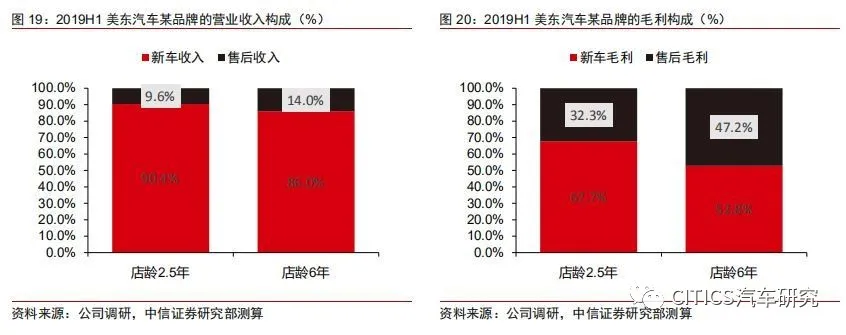

“单城单店”销量、收入规模较小,但新车销售和售后服务利润率更强。根据终端调研,单城单店一般位于三四五线城市,销量和收入规模较小,但是具有更高的毛利率。以美东汽车同品牌的两家运营店为例,2019H1某三线城市的单城单店(店龄2.5年)收入约0.9亿元,销量约270辆,整体、新车销售和售后服务毛利率分别为14%、11%、48%;同期,同品牌某二线城市非单城单店(店龄6年)收入约2.5亿元,销量约810辆,整体、新车销售和售后服务毛利率分别为13%、8%、44%。

成熟店面售后服务毛利占比高,综合毛利率高于新建店。一般来说,新建店面的新车销售毛利是其主要的利润来源。随着店龄的增长,其客户群体也会增长,进而带动售后服务台次增多、售后收入占比提升,继而带动整体毛利率上升。

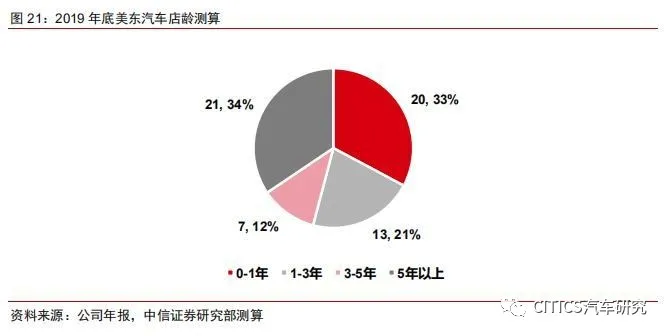

美东当前店龄中位数不足3年,同店增长的确定性强。预计到2019年底,公司共有61家运营店,平均店龄约为4.1年,店龄中位数不到3年。其中,店龄小于1年的有20家,占比33%;店龄在1-3年之间的有13家,占比21%;店龄在3-5年之间的有7家,占比12%;店龄在5年以上的有21家,占比34%。

和同行对比可以看出,美东汽车目前的店龄明显偏小,且单店销售规模较小,零服吸收率刚刚跨过100%的门槛。但预计未来3年内,受益于公司店龄的成长和客流量的提升,预计售后业务的提升将大幅提升其同店的盈利能力,也将快速提升其零服吸收率。叠加“单城单店”的策略,美东的同店增长预计将充分享受低线城市豪车消费崛起的红利。

“单城单店”模式可持续,短期不惧同城竞争。根据2019年《城市商业魅力排行榜》结合人口、GDP为划分标准,公司在一二三四线城市的门店数分别为6/19/13/11/5家,其中的“单城单店”分别为0/2/11/11/5家。公司在一二线城市 的“单城单店”仅有佛山保时捷、兰州雷克萨斯2家,其余27家均分布于三四五线城市。

这些城市人口规模大多在500万以下,GDP小于5000亿元,可容纳的豪华汽车消费需求有限,整车厂出于市场规模、竞争内耗等考虑,一般不会授权两家或以上经销店。此外,公司较早采取单城单店策略,具有先发优势,与客户关系更为紧密,其他经销商获客成本较高。

“单城单店”模式拓展潜力大。截至2019年11月,奔驰、宝马、奥迪及雷克萨斯等豪华品牌仅有一家经销商覆盖的城市数量分别为148 /165 /143 /53个,没有经销商覆盖的城市数量分别为137 /123 /147 /262个。豪华品牌经销商仅覆盖一家或未覆盖城市中,包括很多消费能力较强的三四五线城市,能够支撑公司“单城单店”战略的持续拓展。2019年底,公司预计运营店数量达到61家,同比新增12家店面,未来三年预计保持10%以上的扩张速度。

4.周转快速效率高,精细管理是核心

公司以提升ROE为核心经营理念,追求快库存周转和高效的现金周转。公司通过精细管理提升经营效率。首先,实行数据化管理,运用定制化信息科技系统(金蝶ERP)收集数据,形成每日、每周、每月经营报告,密切监控库存及售后服务状况,新车交付目标可细化至单店每天台数,售后服务产值目标同样细化至每天。其次,对经营数据进行高频跟踪,总监每小时发送实时经营数据至店长微信群,公司CEO、总监直接就业绩进度落后情况进行问责,人力不定期发邮件提醒清理库存新车。此外,公司还通过量化员工KPI,设定核心指标并赋予权重,以来来激励、引导店长的工作效率:利润类指标包括新车销量、单台毛利、增值项附加值、按揭申请率和二次销售等,是最重要的考核项;此外,库存水平占比和客户满意度也是重要的KPI考核指标。

公司2018年毛利率和净利率分别为9.7%和3.3%,较行业中位数(8家上市经销商的行业中位数)分别高出0.4pcts和0.9pcts,仅略高于行业平均水平。但公司通过数据化、高频、量化考核的管理方式,实现了库存快速周转,大幅提升了资产周转率,其ROE、ROIC均大幅领先行业。2013-2018年,公司ROE、ROIC分别由23.3%、8.8%上升至29.8%、16.4%,较行业平均的10.7%和4.9%均大幅领先,体现了超越行业的投资效率和运营效率。

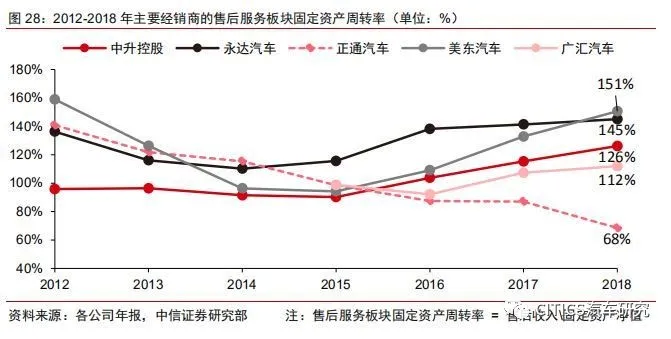

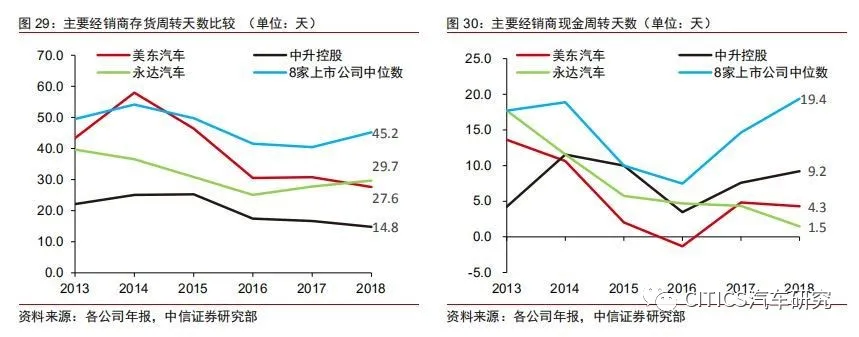

营运能力领先行业,各项周转速率均行业领先。公司营运能力领先行业并持续提升,2013-2018年,总资产周转率由2.2增加至3.1,远高于行业中位数1.6。同期,库存周转天数由43天下降至27天,较行业中位数快了16天;现金周转天数由13.6天缩短至4.3天,较行业中位数快了10天。在售后业务方面,公司的售后业务固定资产周转率高达151%,明显好于竞争对手。

高周转、低负债带来充足现金流,盈利质量高。2013-2018年,公司资产负债率由73.8%下降至66.5%,低于行业中位数67.7%。其中,有息负债总规模仅为11.8亿元。美东汽车高周转、低负债使公司保持充足的现金流,并且维持较低的融资成本。2013-2018年,已获利息倍数由4.3增加至11.0,远高行业中位数3.4。同期,现金流量净额与营业利润的比值由39%上升至62%,高于行业中位数53%。

高分红比例+高ROIC,资本利用效率出众。2013-2018年,公司分红比例由28%提升至2018年的40%,高于行业平均水平,为股东创造了更多回报。同时,公司在保持稳健扩张节奏中,保持了出众的ROIC和高分红比例,体现出卓越的现金利用效率。

风险因素

豪华车销量不及预期;新店拓展不及预期;“单城单店”模式出现激烈竞争。

投资建议

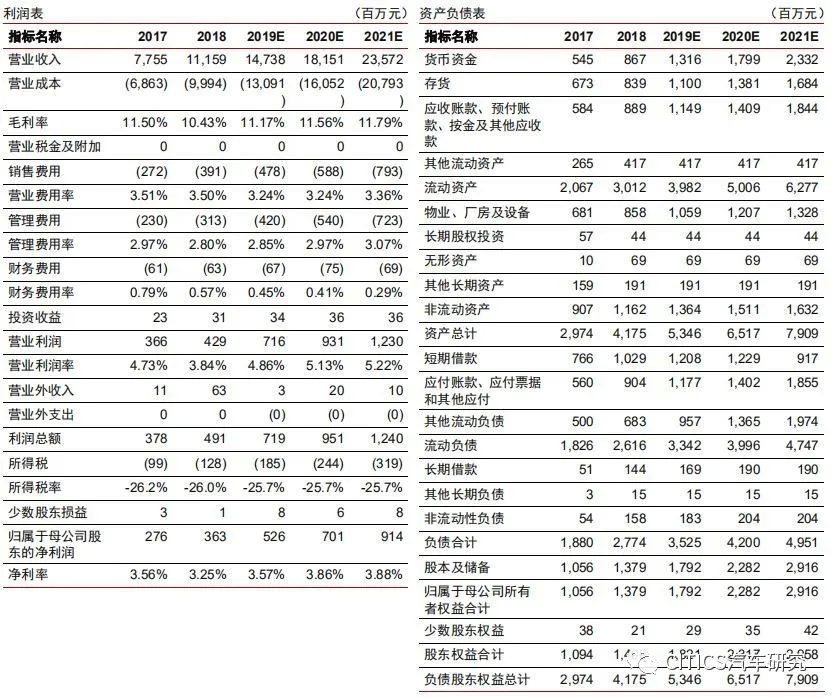

公司豪华品牌组合宝马、保时捷、雷克萨斯2019年上半年销量增速显著优于同业,预计全年保持高增速,带动公司同店收入增长。公司未来计划保持10% +的开店增速,为公司提供新店收入增长。我们考虑到豪车市场的快速增长和低线城市巨大的消费升级潜力,预计公司 2019-2021 年营业收入分别为 154亿、195 亿、248亿元。

毛利率方面,考虑到公司目前新店大部分为豪华品牌,有望于未来三年进入成熟期,受益于售后服务占比的持续提升,以及宝马品牌毛利率恢复,整体毛利率料将持续上行,预计公司 2019-2021 年整体毛利率分别为11.07%/11.44%/11.46%。公司为坚持单城单店策略与高效的周转速度,预计未来公司仍能维持快速增长和高效的运营效率。

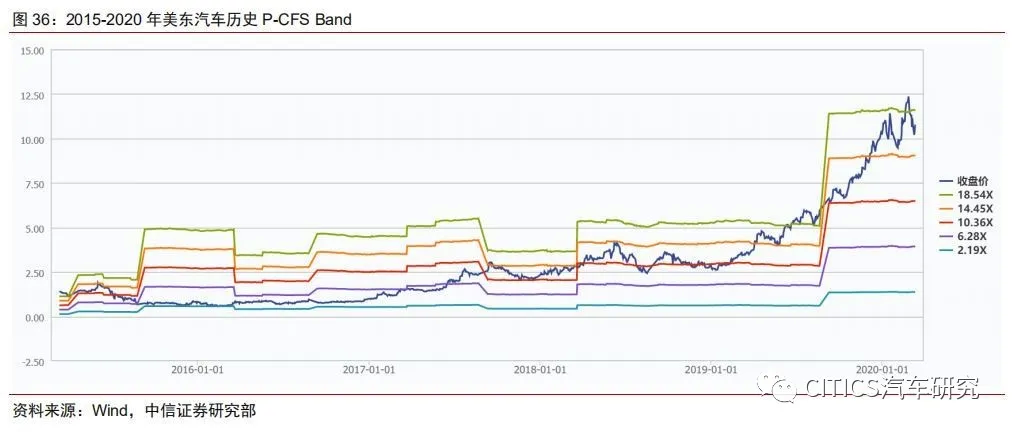

估值层面,我们认为公司与行业可比公司相比,有两点原因可以给予美东更多的估值溢价:(1)其高效的现金使用效率和强劲的现金流在行业中无出其右,在低CapEx和高分红的条件下仍可以做到稳步扩张,因此可适当考虑通过P-CFS(每股经营活动现金流)的方式估值;(2)公司单城单店的扩张模式和较低的店龄结构在未来3年内具有明确的成长空间,预计公司有望在3年内实现收入翻番。

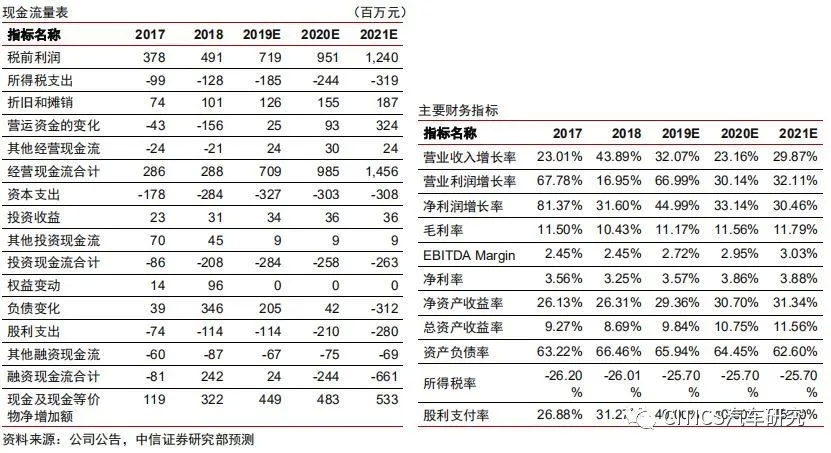

我们预测公司 2019-2021 年EPS 分别为 0.45/0.60/0.79元,CFS分别为0.61/0.85/1.26元。当前公司股价为9.38港币,对应2019-2021年19/14/11倍PE。我们认为,公司管理优秀,业绩增长确定性高,合理估值为2020年18倍PE,对应目标价12.07港币,首次覆盖给予“买入”评级。

(编辑:孟哲)