本文源自微信公众号“姜超宏观债券研究”。

概要

OPEC+谈崩,油价短期大跌。1月以来国际油价累计跌幅超过50%,3月9日单日跌幅甚至超过20%。前期油价下跌主要是因为公共卫生事件扩散,导致原油需求缩减。1月20日-2月10日国际油价下跌主要是因为中国出现公共卫生事件,严格的交通管制导致原油需求下降。2月20日以来,随着海外公共卫生事件扩散,油价再次因为需求下降的预期而出现回落。OPEC+谈判未果,减产托底油价逻辑瓦解。在3月6日OPEC+会议上,OPEC和俄罗斯并未谈妥。随后沙特和俄罗斯分别表示将进一步扩大产量抢夺市场份额,过去几年支撑油价的减产逻辑瓦解。原油供需失衡的预期加剧,3月9日油价出现暴跌。

原油供给的困局。14年-16年:沙特希望通过扩产挤出页岩油。其实扩产抢夺市场份额的这一幕曾在2014年上演过。随着页岩油技术的发展成熟,11年以来美国页岩油产量规模开始大幅扩张。当时沙特的应对策略是扩大石油产量,用低油价挤出页岩油。随着油价跌破页岩油盈亏平衡线,美国原油产量确实出现负增。但沙特也因为油价大跌陷入国际收支恶化和财政赤字扩大的困境。

17年-19年:沙特联合俄罗斯减产稳定油价。尽管低油价打击了美国页岩油,但沙特也付出了严重代价,最终不得不妥协。17年OPEC联合俄罗斯开始限产,国际原油供需矛盾缓解以后,油价出现明显反弹。但稳定油价的代价是美国乘机抢占市场,OPEC市场份额出现下降。2020年:公共卫生事件导致需求下降,激化产油国矛盾。公共卫生事件在全球扩散导致原油需求下降,OPEC希望再次通过减产稳定油价,并让非OPEC承担50万桶/天的减产规模。但此时俄罗斯经济逐步恢复,财政收支状况好转,国际储备明显增加。由于俄罗斯对油价下跌的容忍度提升,同时担心减产失去市场份额,俄罗斯拒绝了减产协议,主要产油国冲突爆发。其实,面对全球经济疲软和美国页岩油的搅局,全球主要产油国一直面临两难困局,而公共卫生事件带来的需求萎缩加剧了这一矛盾。

冲击产油国,利好中国。原油需求下降趋势确定,但供给充满不确定性。公共卫生事件正在全球扩散,主要发达国家新增确诊病例持续扩大。出行需求的减少和贸易活动的减弱意味着今年原油需求会出现大幅下滑。目前沙特仍在持续增加筹码,而俄罗斯释放的信号也不明确,未来双方重新回到谈判桌上的时间比较难测。如果短期内两方不能达成有效协议,在供需失衡的情况下,油价将持续处于低位水平。低油价会导致产油国受挫,全球资本市场风险上升。

目前布伦特原油价格已经跌至30美元/桶附近,远远低于产油国维持经常项目平衡和财政收支平衡的油价水平。若油价持续处于低位将导致大部分产油国出现财政赤字和贸易逆差,引发海外资产抛售,加剧全球资本市场的波动。

更重要的是,页岩油的盈亏平衡油价大概在45美元/桶左右。如果油价持续处于低位,美国页岩油企业将出现明显亏损。面对可能出现的违约风险,美国高收益企业债利差已经出现明显上升。如果引发美国债券市场的信用危机,将导致企业融资环境明显恶化,并可能带来连锁反应,波及全球资本市场。低油价对我国却是利大于弊。

首先,我国是全球原油消费大国,也是原油的主要进口国。低油价能够减少我国在能源方面的贸易逆差,有利于缓解外需走弱对净出口产生的压力。其次,低油价能够降低非石油产业链上企业的生产经营成本,改善工业企业利润。石油相关商品价格下降也能促进居民消费的恢复。而对于通胀来说,当前高通胀的主要矛盾在食品价格,如果油价持续处于40美元/桶以下,将导致CPI同比下降0.2-0.3个百分点左右,影响相对有限。但油价同比与PPI同比走势存在明显的一致性。如果油价一直处于低位,将导致PPI持续处于通缩区间。

OPEC+谈崩,油价短期大跌

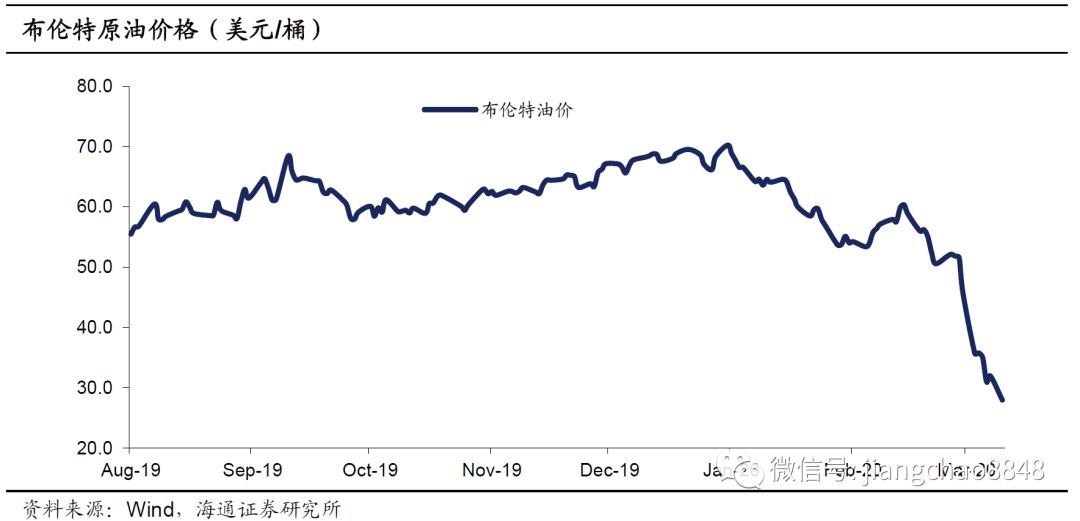

1月以来国际油价累计跌幅超过50%。2020年初,美伊冲突升温导致国际油价出现小幅上涨,由于事件未进一步升级,油价随后小幅回落。但1月底以来,国际油价出现持续大幅下跌,3月9日单日跌幅甚至超过20%。与19年底相比,今年以来国际油价累计跌幅已经超过50%。

前期油价下跌主要是因为公共卫生事件扩散,导致原油需求缩减。3月5日之前的国际油价下跌分为两波。1月20日-2月10日国际油价下跌主要是因为中国出现公共卫生事件,当时国内采取的防控措施是严格的交通管制,出行的大幅缩减导致原油需求下降。2月20日以来,随着韩国、意大利、伊朗等国新增确诊病例的持续增加,海外公共卫生事件扩散风险扩大,导致国际油价再次因为原油需求下降的预期而出现回落。

而随着OPEC+谈判未果,3月9日油价出现暴跌。随着公共卫生事件的扩散,美联储和主要央行均表示会采取措施应对经济下行风险,国际油价一度出现短期企稳。但在3月6日OPEC+会议上,由于OPEC提议在当前基础上进一步减产150万桶/天,并且需要非OPEC成员承担50万桶/天,导致OPEC和俄罗斯并未谈妥。随后沙特和俄罗斯分别表示将进一步扩大产量抢夺市场份额,导致原油供需失衡的预期加剧,3月9日国际油价出现暴跌。

OPEC+谈判破裂为何会对国际油价带来如此冲击?表面上是俄罗斯和沙特相互增产导致供给扩大,而本质上是过去几年支撑油价的减产逻辑出现瓦解。这种瓦解反映了全球经济走弱导致原油需求疲软下,主要产油国之间的囚徒困境。

原油供给的困局

2.1 14年-16年:扩产挤出页岩油

其实,主要产油国扩产抢夺市场份额的这一幕曾在2014年上演过。

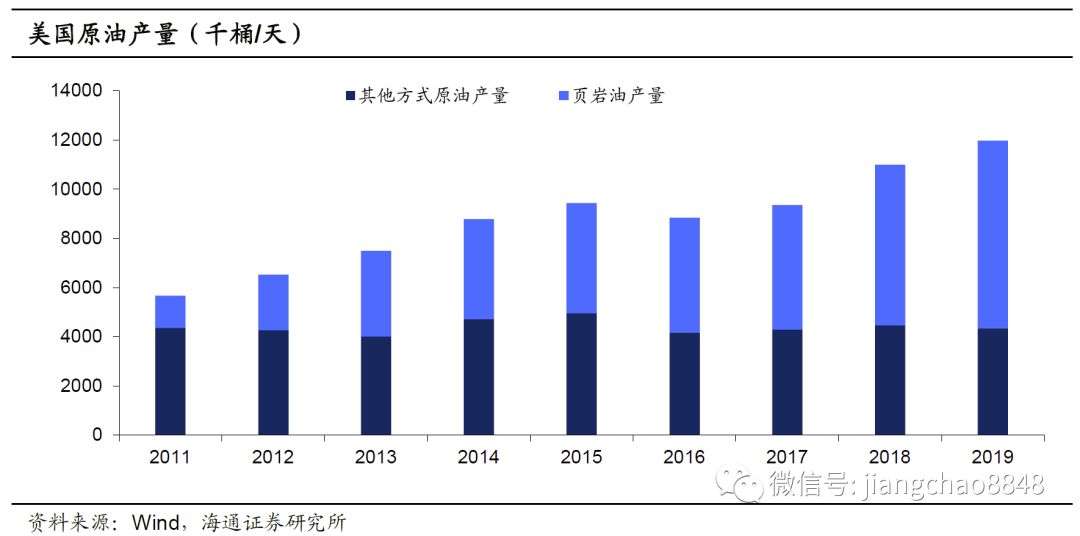

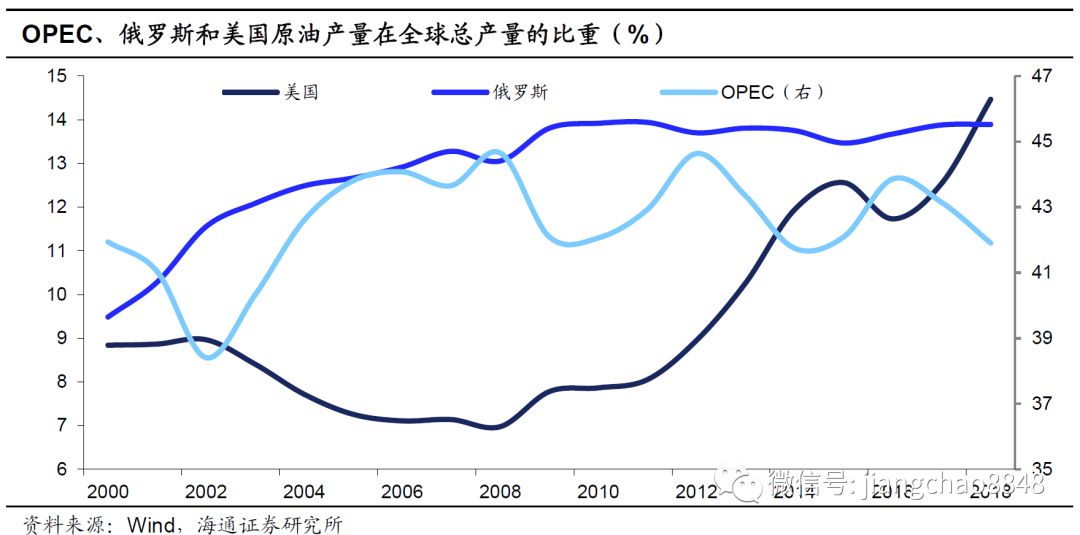

页岩油技术发展成熟,美国原油产量大幅扩张。随着页岩油技术的发展成熟,页岩油开采成本逐步下降,美国页岩油产量规模开始大幅扩张,并带动美国原油产量出现明显上升。2019年美国原油产量相比于2010年增长了118%,其中页岩油产量在总原油产量中的占比从2011年的23%扩大到2019年的63%。

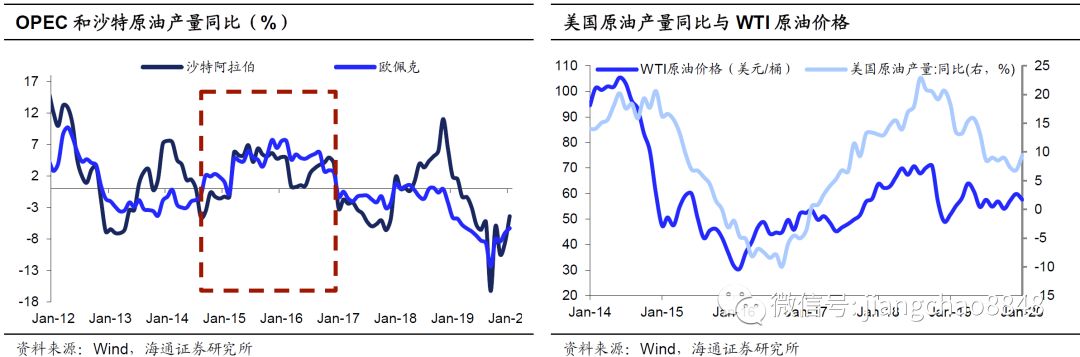

面对美国页岩油的来势汹汹,当时沙特的应对策略是扩产,用低油价挤出页岩油。尽管页岩油技术日趋成熟,但是其开采成本仍然明显高于常规原油开采成本。因此,面对美国页岩油的来势汹汹,沙特一开始是决定扩产挤出页岩油。14年OPEC在利比亚产量逐步恢复后并未采取减产措施稳定供给,反而继续扩大产量。15年沙特和OPEC原油产量相比于前一年分别扩大了5%和3%。

油价跌破页岩油企业盈亏平衡线,美国原油产量出现负增。随着OPEC的扩产,国际油价出现大幅下滑,WTI原油价格从14年6月的月均105.4美元/桶下降至16年2月的30.5美元/桶,并于16年1月20日创下26.5美元/桶的历史低位。油价的大幅下跌导致美国页岩油企业出现明显亏损,限制了页岩油企业的进一步投资扩张,导致随后美国原油产量出现明显下降,产量同比增速在15年12月到17年1月间一直处于负值区间。

但扩产实则伤敌八百自损一千,沙特也因为油价大跌陷入国际收支恶化和财政赤字扩大的困境。作为典型的资源型国家,沙特对外贸易中原油出口占据主要份额。随着国际油价的大幅下跌,沙特原油出口金额也出现明显下降,导致沙特的经常项目在14-16年期间长期处于逆差状态,并带来国际储备资产的大幅下降。同时,原油是沙特财政收入的主要来源,油价大跌也导致沙特财政状况恶化,财政赤字规模在2015年一度达到3880亿沙特里亚尔。

2.2 17年-19年:减产稳定油价

尽管低油价打击了美国页岩油企业的投资和生产活动,但是美国发达的金融市场为页岩油企业提供了便利的融资,页岩油企业得以在低油价环境下苦苦支撑,而沙特也因为低油价付出了严重代价。面对当时的困境,沙特最终不得不妥协,并联合在14年经济危机中受到重创的俄罗斯一起减产稳定油价。

17年OPEC联合俄罗斯开始限产,供需矛盾缓解支撑油价反弹。2016年11月第一届OPEC和非OPEC部长级会议召开,会议上OPEC与俄罗斯等非OPEC国家达成协议,自2017年1月开始实施减产。随着减产的逐步实施,全球原油供给增速开始回落,14年-16年间原油长期供大于求的失衡局面得到有效改善,国际油价也逐步摆脱颓势,布伦特原油价格自此之后基本稳定在50美元/桶以上的水平。

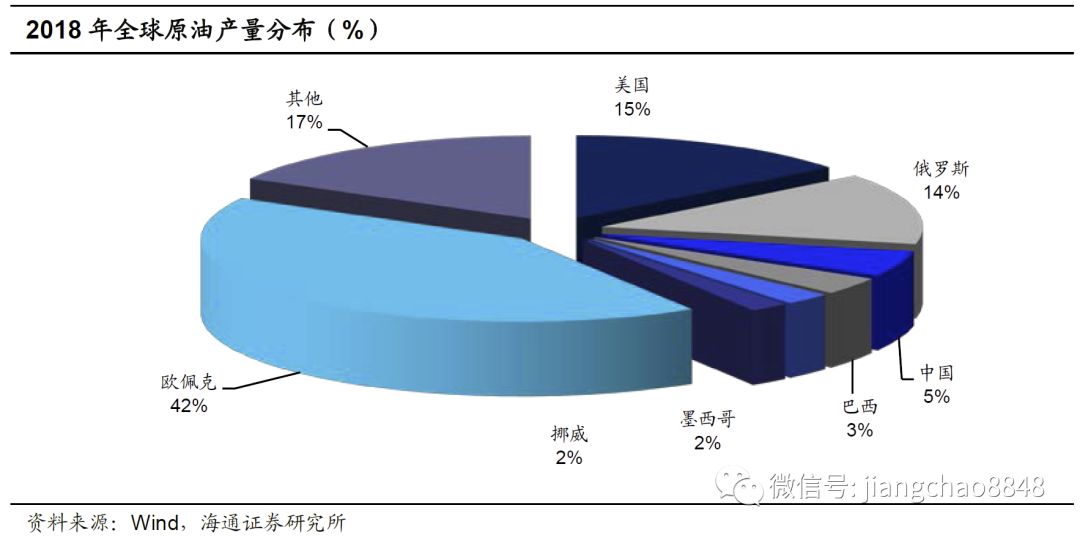

但稳定油价的代价是美国乘机抢占市场,OPEC市场份额下降。尽管减产计划效果明显,油价逐步回升带动沙特经常项目差额由逆转顺,同时财政赤字规模逐步收窄。但是油价反弹也使得美国页岩油企业起死回生。由于油价持续处于美国页岩油的盈亏平衡线以上,同时页岩油投产周期更短,美国页岩油企业开足马力生产使得美国原油产量再次扩张。最终,减产稳定油价的代价是美国在全球原油市场的份额从2016年的11.7%上升至2019年的14.5%,而OPEC的市场份额从43.9%下降到41.9%。

2.3 2020年:公共卫生事件激化产油国矛盾

由于公共卫生事件出现全球扩散,前期油价已经因为需求回落出现了一定程度下降,3月6日OPEC召开特别会议与非OPEC国家协商减产,OPEC的提议是在当前减产规模的基础上进一步减产150万桶/天,其中OPEC国家承担100万桶/天的规模,而非OPEC(主要是俄罗斯)承担50万桶/天的规模。

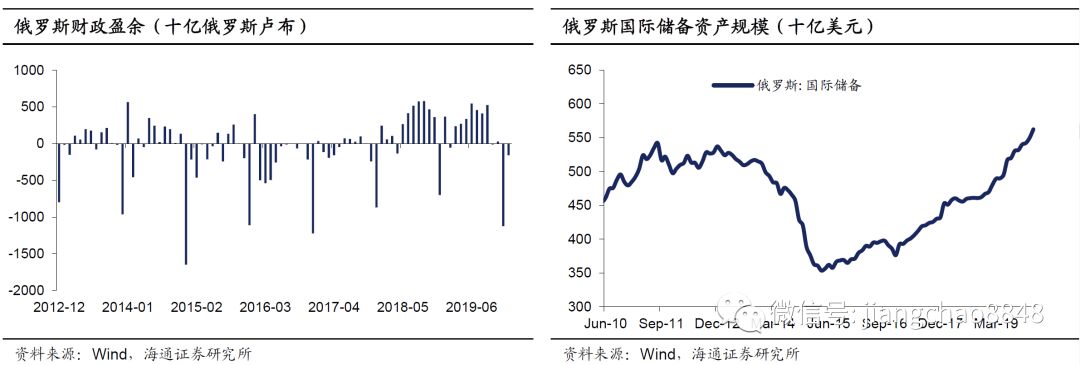

但俄罗斯经济好转,低油价容忍度提升。此时的俄罗斯已经今非昔比,俄罗斯对油价下跌的容忍度明显上升。一方面,随着经济逐步恢复,俄罗斯的财政收支状况明显好转,财政盈余在2018年和2019年分别达到2.7万亿卢布和1.9万亿卢布。另一方面,石油相关产品在俄罗斯出口中的比重大幅下降,俄罗斯国际储备资产规模也自15年以来持续增加,2020年1月达到5623亿美元,创下08年以来新高。

不惧油价小幅下跌,俄罗斯拒绝减产协议。根据前面的分析可以发现,如果OPEC+达成减产协议稳定油价,美国页岩油企业有可能借此机会进一步抢占市场份额。面对可能失去市场份额的减产,俄罗斯的更优选择是维持当前产量,承受油价的小幅下滑。因此,在3月6日的会议上以沙特为代表的OPEC和俄罗斯并未就减产协议达成一致。

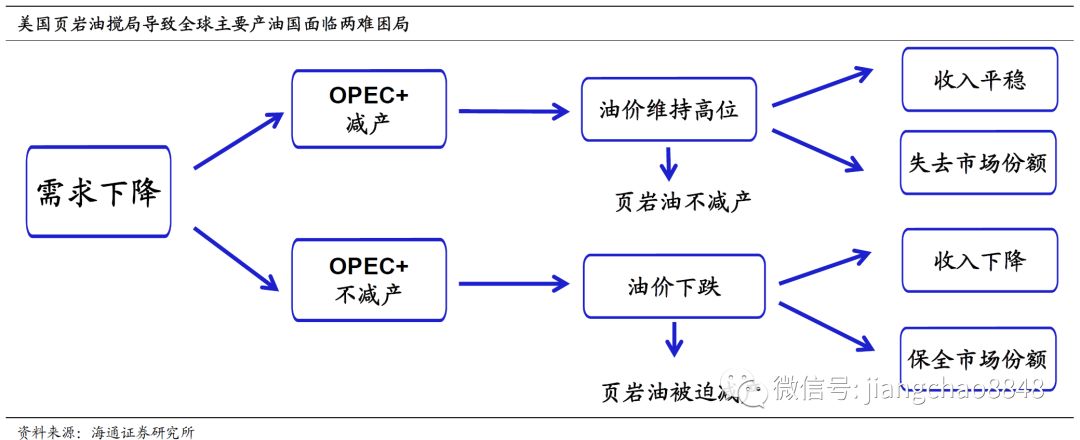

面对全球经济疲软和美国页岩油的搅局,全球主要产油国其实一直面临两难困局,而公共卫生事件带来的需求萎缩加剧了这一矛盾。通过前面的梳理,我们可以发现有了美国页岩油这个搅局者,OPEC和俄罗斯之间的减产联盟其实相对脆弱。

一旦出现原油需求的下滑,OPEC和俄罗斯就必须面对两难的困局。如果根据需求减产支撑油价,尽管能够维持财政收入和出口收入,但是也会因为美国页岩油的搅局面临失去市场份额的风险。

而如果选择不减产,油价出现下跌则可能导致国际收支和财政状况的恶化,但是也可以借机打压美国页岩油企业。而如何选择其实取决于各国对油价的容忍程度,不同国家根据自身经济状况,对油价的容忍水平也不同,这就会导致联盟出现裂痕。这次俄罗斯和OPEC谈崩就是因为俄罗斯的容忍程度提高,不愿意承担太多的减产负担。

冲击产油国,利好中国

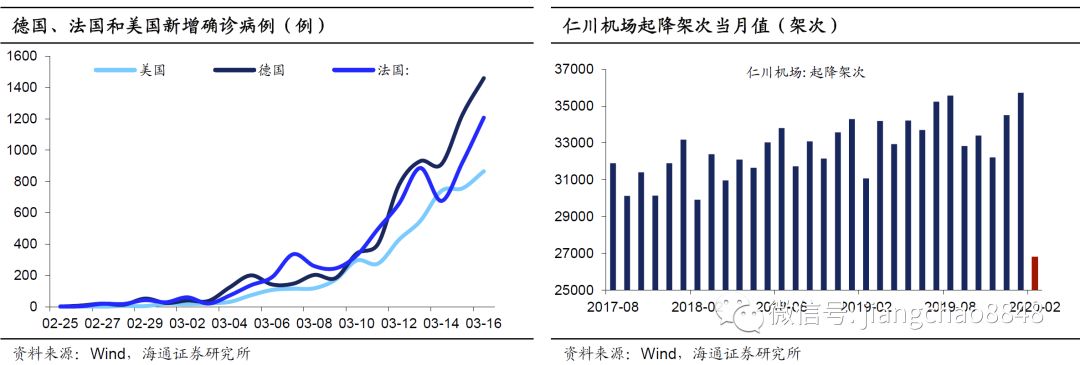

全球公共卫生事件扩散的影响下,原油短期需求下降趋势确定。公共卫生事件正在全球扩散,美国、德国和法国等主要发达国家新增确诊病例仍然持续扩大。公共卫生事件的逐步升级导致大量出行计划取消。以公共卫生事件爆发较早的韩国仁川机场为例,20年2月起降架次为2.6万次,仅为上月的75%。出行需求的减少和贸易活动的减弱意味着今年原油需求会出现明显下滑。在3月5日召开的OPEC特别会议上,OPEC预计2020年全球石油需求增长为48 万桶/天,远低于2019年12月的110 万桶/天的增长水平。

但原油供给因为沙特和俄罗斯的对抗充满不确定性。目前沙特和俄罗斯上演的扩产其实是14年的轮回,只不过之前是沙特与美国页岩油,而这次变成了沙特与俄罗斯,未来可能还会有更多国家加入。

3月6日会议未达成协议之后,沙特和俄罗斯分别表示将进一步扩大产量抢夺市场份额,这意味着过去几年依靠减产托底油价的模式暂时瓦解,导致未来原油供给产生巨大不确定性。我们认为,目前国际油价跌幅应该超出了沙特和俄罗斯的预期,但沙特仍在持续增加筹码,而俄罗斯释放的信号也不明确,未来双方重新回到谈判桌上的时间比较难测。如果短期内两方不能达成有效协议,在供需失衡的情况下,油价将持续处于低位水平。

目前的油价水平会导致大部分产油国出现财政赤字和贸易逆差。与14年一样,油价大幅下跌首先会导致产油国出现明显问题。目前布伦特原油价格已经下跌至30美元/桶附近,远远低于IMF预测2020年沙特维持经常项目平衡所需要的55.3美元/桶和财政收支平衡所需要的83.6美元/桶。中东其他主要产油国中,部分国家的财政平衡和经常项目平衡的油价水平甚至高于沙特。而尽管俄罗斯近几年对油价下跌的容忍度提升,但是在30美元/桶甚至更低的水平下也仍然需要动用储备资产去支撑。

产油国经济恶化或抛售海外资产,导致全球资本市场的波动加剧。如果未来一段时间内油价一直处于低位,产油国经济会出现明显下滑,经常项目也会持续恶化。

当前产油国有大量储备资产投资于全球资本市场,无论是财政状况恶化还是国际收支恶化都会导致产油国抛售海外资产回笼资金。当前受到公共卫生事件的影响,全球资本市场已经出现明显震荡,而产油国海外资金的回流会加剧全球资本市场的波动。

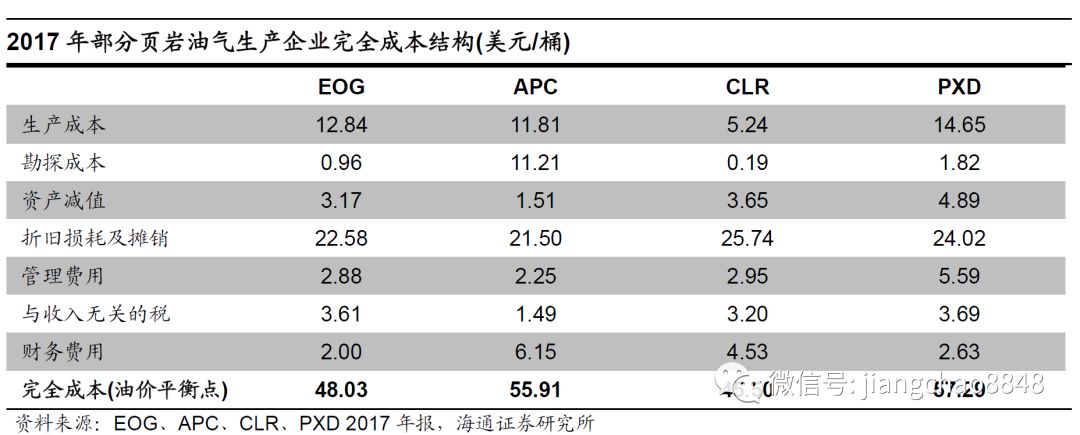

更重要的是,如果油价持续处于低位,美国页岩油企业将出现明显亏损。由于页岩油企业的成本一直处于较高水平,在主要产油国因为低油价遭受冲击时,美国页岩油其实面对的负面影响更大。根据2017年主要页岩油气生产企业的年报披露数据可以发现,页岩油的盈亏平衡油价大概在45美元左右,而3月10日WTI的原油价格已经跌至34.4美元/桶,这意味着如果国际油价一直处于较低水平,美国页岩油企业将面临持续亏损的情况。

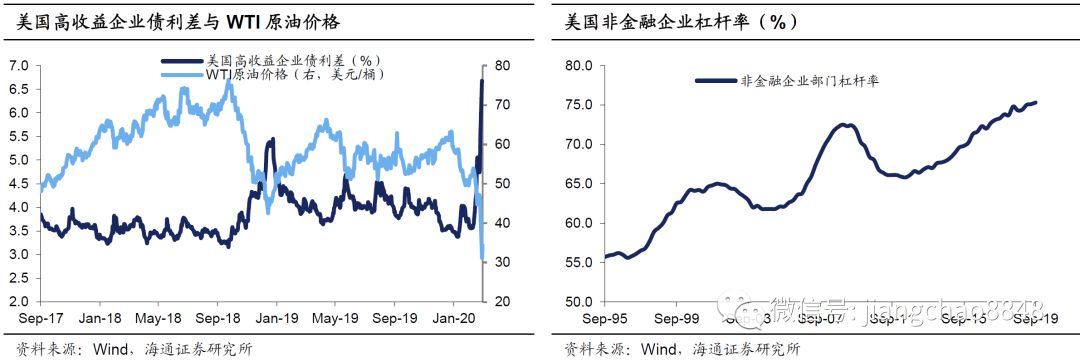

面对页岩油企业可能出现的违约风险,美国高收益企业债利差已经出现明显上升。能源行业是美国高收益债券重要的发行方,其中页岩油企业是能源相关高收益债的主力军。

从历史数据来看,WTI原油价格走势与美国高收益企业债利差存在明显的负相关系,这背后的逻辑在于油价下跌会导致美国页岩油企业的盈利状况恶化,引发违约风险上升的担忧,推高高收益企业债利差。3月6日OPEC与非OPEC会议结束后,国际油价出现短期大跌,美国高收益企业债利差也持续走扩。3月9日利差达到6.7%,创下2016年以来的新高,其实已经反映了市场信用风险的明显升温。

如果引发美国债券市场的信用危机,将波及全球资本市场。过去几年美国股市持续上涨与宽松的融资环境密不可分,大量企业通过低利率举债用于公司股票回购,推升公司估值。

同时,宽松的融资环境也导致美国非金融企业杠杆率持续上升。如果美国债券市场爆发信用危机将导致企业融资环境明显恶化,并可能带来连锁反应。3月9日,伴随着油价的暴跌,美国股市开盘大跌7%触发限制交易制度,国际主要资本市场也均出现大幅度下跌,已经说明了市场对于潜在风险升温的担忧。

尽管油价下跌对原油主产国造成了重大影响,但是对于我国却是利大于弊。

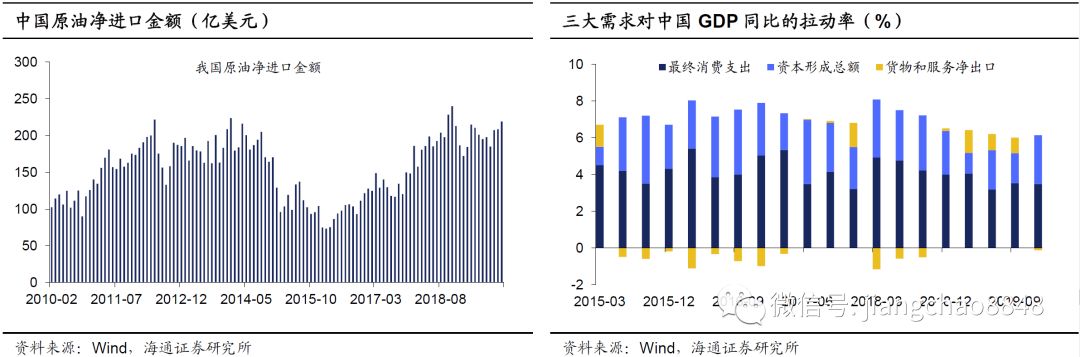

首先,原油价格下跌将缓解外需走弱对我国净出口产生的压力。我国是全球原油消费大国,也是原油的主要进口国。2019年我国原油进口金额达到2387亿美元,而原油出口金额仅为3亿美元。

随着原油价格的下跌,我国原油进口金额将出现明显下降。以19年37亿桶的原油净进口规模计算,原油价格从19年均值的64.4美元/桶下降至目前的30美元/桶左右,将为我国减少贸易差额约1273亿美元,相当于2019年贸易顺差的30%。在公共卫生事件持续扩散的背景下,全球经济短期下行对我国外需产生较大压力,低油价能够减少我国在能源方面的贸易逆差,有利于缓解外需走弱对净出口产生的压力,对经济增长起到一定的支撑作用。

其次,原油价格维持低位将降低部分企业的生产成本。作为重要的工业生产原料,原油价格是许多工业企业生产成本的重要组成部分。由于存在库存减值的影响,同时石油产业链上相关产品价格联动性较强,因此油价短期大幅下跌对石油相关行业带来了明显的负面冲击。

但是,如果油价持续处于较低水平,将能够有效降低非石油产业链上企业的生产经营成本,改善工业企业利润。同时,低油价也能够降低石油相关商品价格,促进居民消费的恢复。

当前高通胀的主要矛盾在食品价格,油价能缓解部分通胀压力,但影响幅度有限。油价主要通过交通运输燃料和水电燃料价格直接影响非食品,并通过生产和运输成本间接影响其他商品。从历史数据来看,油价与CPI同比走势有一定相关性,但是19年以来出现明显背离,原因在于当前高通胀的主要矛盾在食品价格,2月食品贡献了CPI同比近4.5个百分点的涨幅。

根据我们的测算,油价同比增速下降1个百分点,将导致CPI同比增速下降0.01个百分点左右,并且发改委成品油调价存在国际油价40美元/桶的下限。如果油价持续处于40美元/桶以下的水平,将导致CPI同比在此期间下降0.2-0.3个百分点左右,对当前的通胀影响相对有限。

而石油相关行业在PPI中权重较大,油价对PPI的影响不容忽视。前期油价下跌就已经带动2月石油相关行业产品价格出现明显下降,也是2月PPI同比增速转负的主要原因。除了石油相关行业的直接影响以外,主要工业品价格与油价的联动性也较强。因此,从历史数据来看,油价同比与PPI同比走势存在明显的一致性。如果油价持续处于40美元/桶以下的水平,将导致PPI持续处于通缩区间。

(编辑:宇硕)