智通财经获悉,桐成控股有限公司在10月28日向港交所申请在主板上市,这是继其今年4月份申请被拒之后的再次闯关。

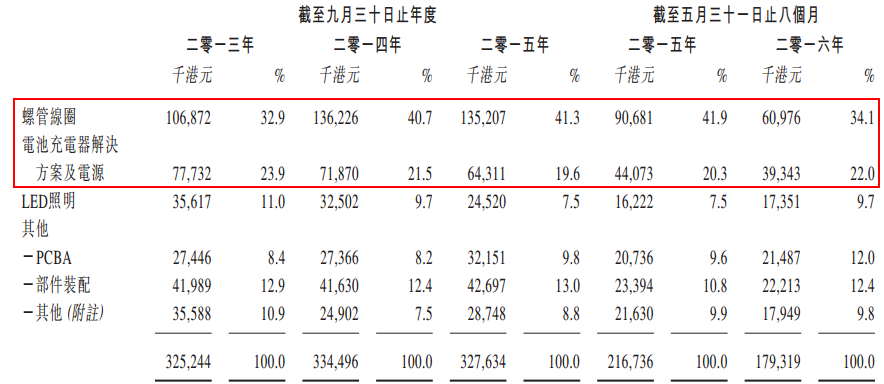

桐成控股总部位于香港,是一家EMS(Electronic Manufacturing Service,电子制造服务)行业的制造商,其生产设施位于深圳松岗,总建筑面积为23000平方米。桐成控股主要制造电器相关产品及电源、电子产品,包括螺管线圈、电池充电器解决方案及电源、LED照明及其他,如PCBA及部件装配。其中螺管线圈销售为公司最大的收入来源,其次为电池充电解决方案及电源,2015年两者收入占总营收的60.9%,如下图所示:

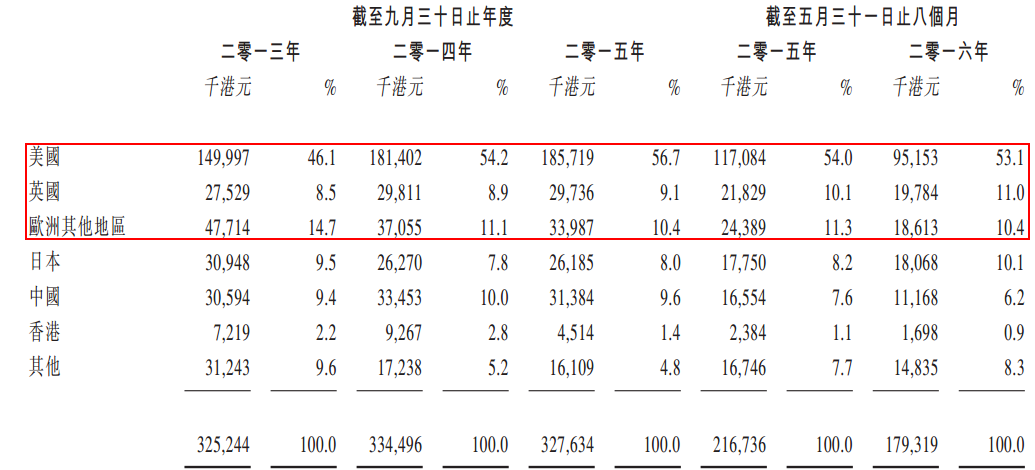

桐成控股的申请文件显示,其主要的市场分布在美国和欧洲,其中来自美国的营业收入在2013年、2014年及2015年分别占总收入的46.1%、54.2%及56.7%。截至2016年前8个月,来自美国、英国和欧洲其他地区的营收共占总营收的74.5%。如下图所示:

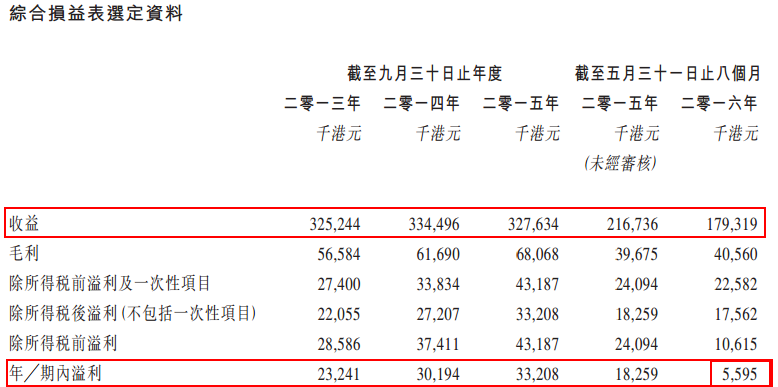

桐成控股在2013年、2014年、2015年、2015年5月31日8个月及2016年5月31日8个月,桐成控股总营收分别为3.252亿、3.345亿、3.276亿、2.167亿及1.793亿(港元,单位下同)。净利润分别为2324万、3019万、3321万、1826万、559万。如下图所示:

值得一提的是,桐成控股在截至2016年5月31日止8个月期间内,在某一项目一次性开支约1197万港元,故在该期间内,净利润由去年的1826万骤降到559万。

智通财经了解到,桐成控股目前的客户群体总数超过30名,其中五大客户比较稳定,与公司约有5到14年的业务关系。截至2013年、2014年、2015年9月30日止年度,前五大客户分别共占总收入的69.7%、77.2%、76.8%。其中最大的客户为一家专门生产制造液压芯片及歧管的美国公司。

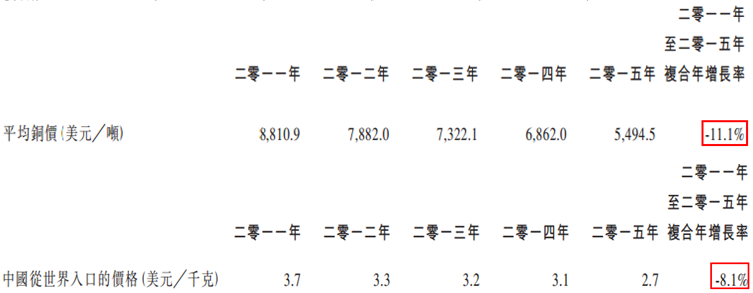

为保持稳定的毛利,桐成控股采用的产品定价策略为成本加成。成本加成主要计及物料成本、劳工成本、制造间接费用及涨价,即预期达到的毛利率。桐成控股与客户协定售价后,该售价会固定大约3到12个月,主要根据原材料铜、塑胶树脂、金属部件等价格的涨跌而调整,因此,公司的毛利率锁定在17.4%到22.6%之间。国际近年来铜和塑胶树脂价格变动如下:

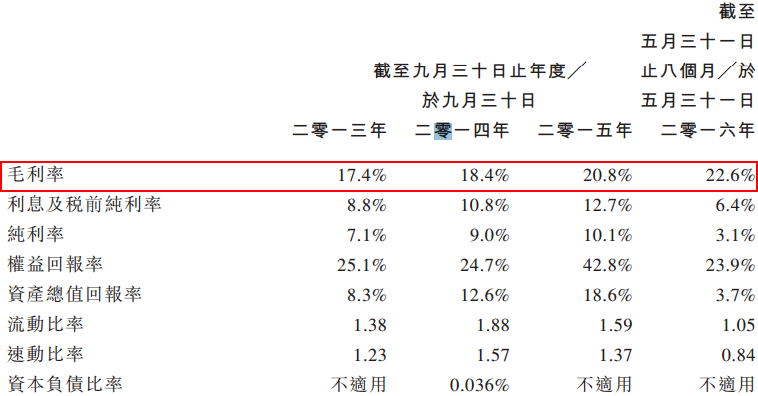

前几个报告期内,公司主要产品的售价降幅比主要原材料下跌的幅度要小。故公司毛利率有所上升,2013年、2014年、2015年及至2016年5月31日前8个月,毛利率分别为17.4%、18.4%、20.8%、22.6%。如下图所示:

据欧睿报告,目前桐成控股在涉足行业中的规模比较小,市场占有率较低。在螺管线圈行业,市场占有率为1.8%,而前五大企业共占有高达78.9%的市场份额;在工业级充电行业中,公司市场占有率为1.9%,前五大公司共占有34.6%的市场份额;在商用LED照明行业,公司市场占有率仅为0.01%,前五大公司共占有7.1%的市场份额。

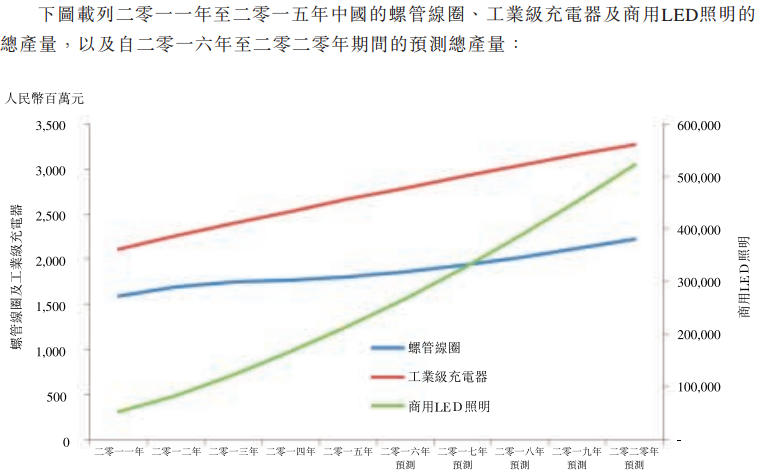

欧睿报告同时指出,按销售额算,预测螺管线圈行业在2016年到2020年将有4.6%的年复合增长率;预测工业级充电器行业在2016年到2020年将有4%的年复合增长率;预测商用LED照明行业在2016年到2020年将有18.3%的年复合增长率,LED行业增长较快的原因在于政府对节能环保行业进行政策支持。如下所示: