本文源自微信公众号“杨鑫交运观点”。

2019年业绩小幅低于中金预期

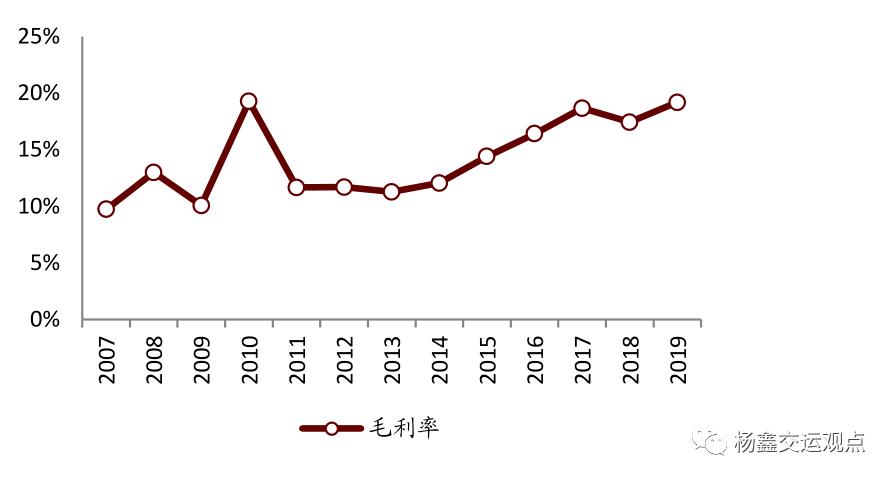

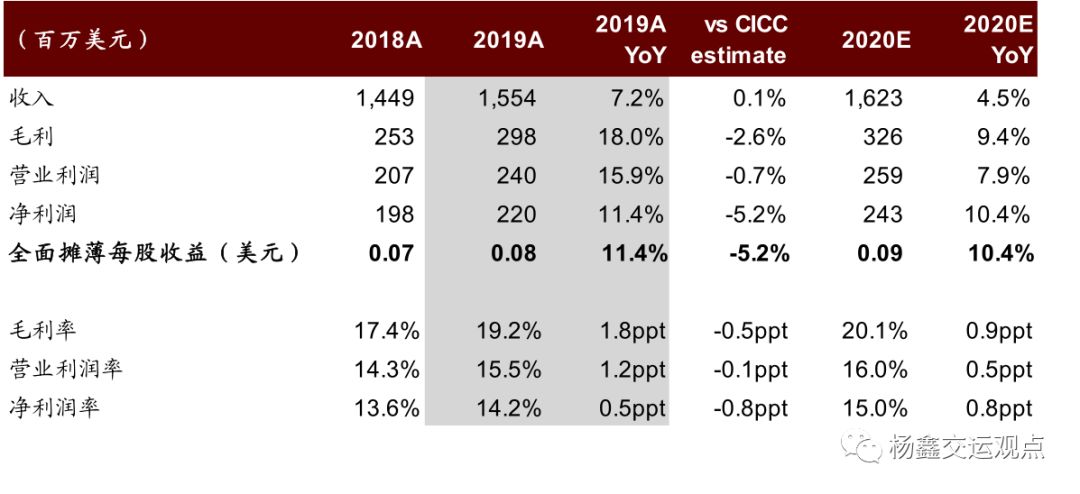

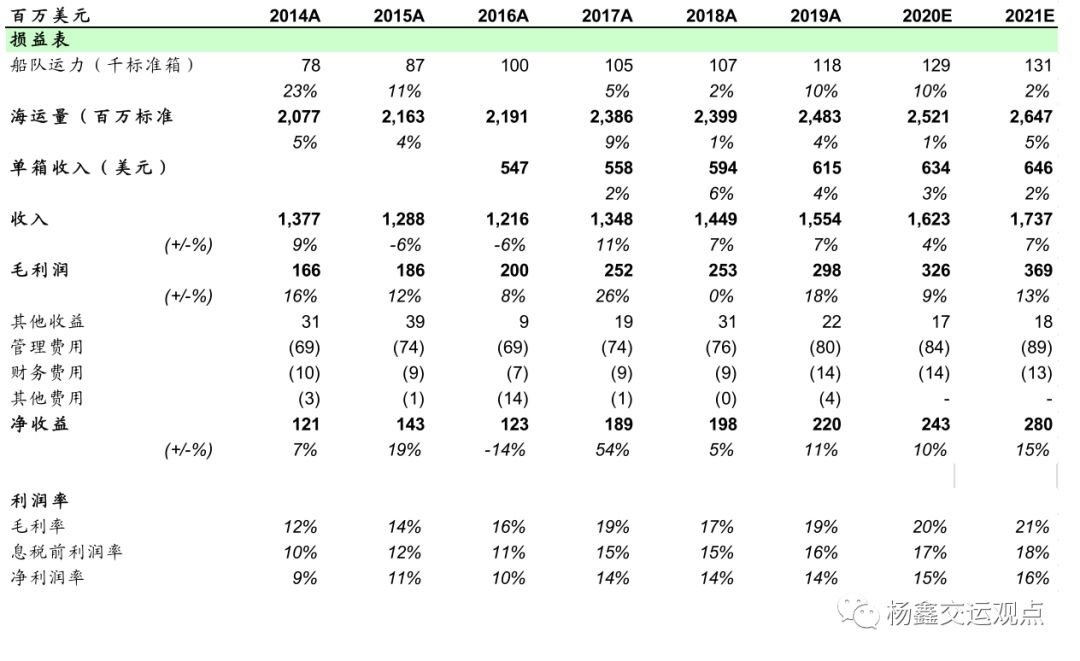

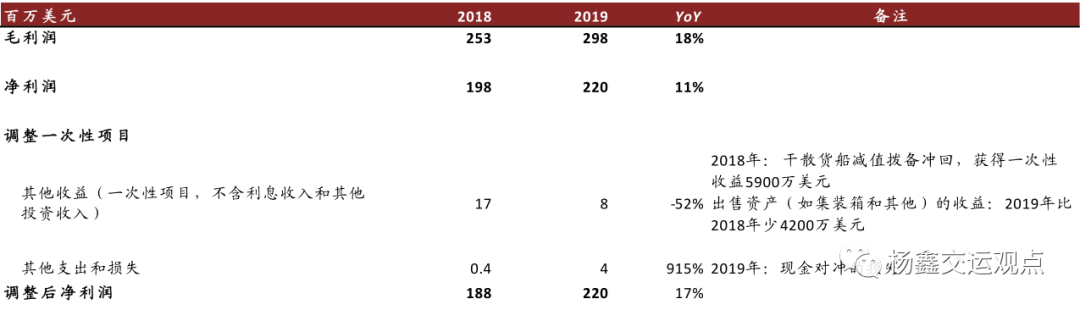

海丰国际(01308)2019年收入同比增长7.2%至15.54亿美元,归母净利润同比增长11%至2.2亿美元(每股0.08美元)。小幅低于该行预期(5%),主要因为2019年3季度运价较低。海丰国际海运量同比增长3.5%至248万标准箱,平均运价同比增长3.8%至537美元/标准箱。毛利润增幅超过收入和净利润,同比增长18%,毛利率同比增长1.8个百分点至19.2%,该行认为主要得益于新交付自有船成本较低。剔除2018年计提回冲和资产处置收益,该行预计扣非净利润同比增长17%,增速稳健。

发展趋势

补库存带动航运需求恢复。公共卫生事件造成短期影响:公司管理层表示,2020年前10个星期海运量同比下降10%,但本周(3月9日至13日)已经超过去年同期水平。管理层认为这主要得益于工厂复产后的补库存需求。海丰国际专注于亚洲市场,但公共卫生事件在全球出现,尤其是在欧美地区,可能影响客户对2020年2季度的信心。管理层预计如果公共卫生事件能在上半年得到控制,全年海运量仍能实现正增长。

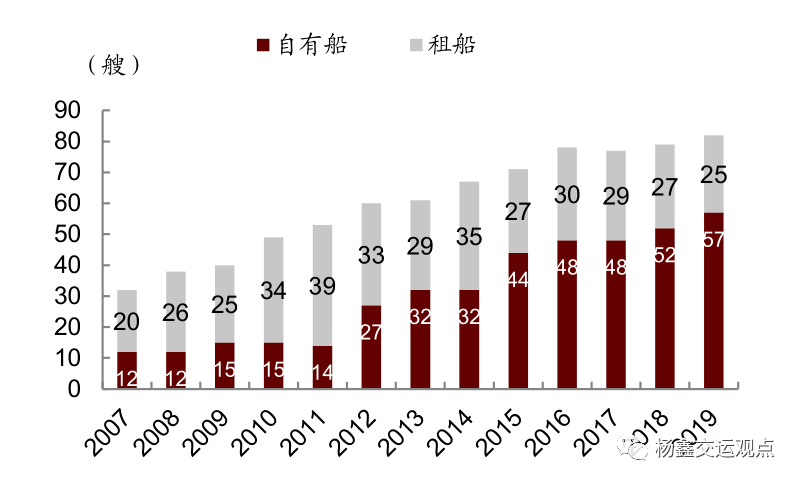

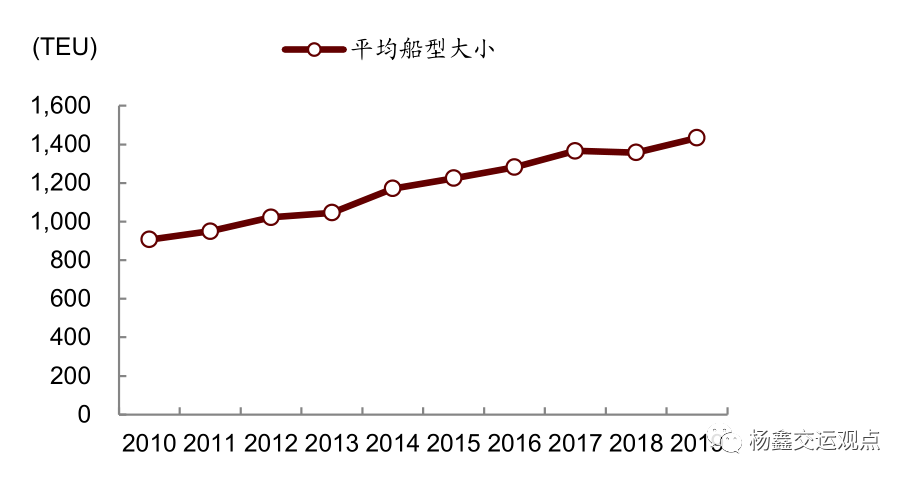

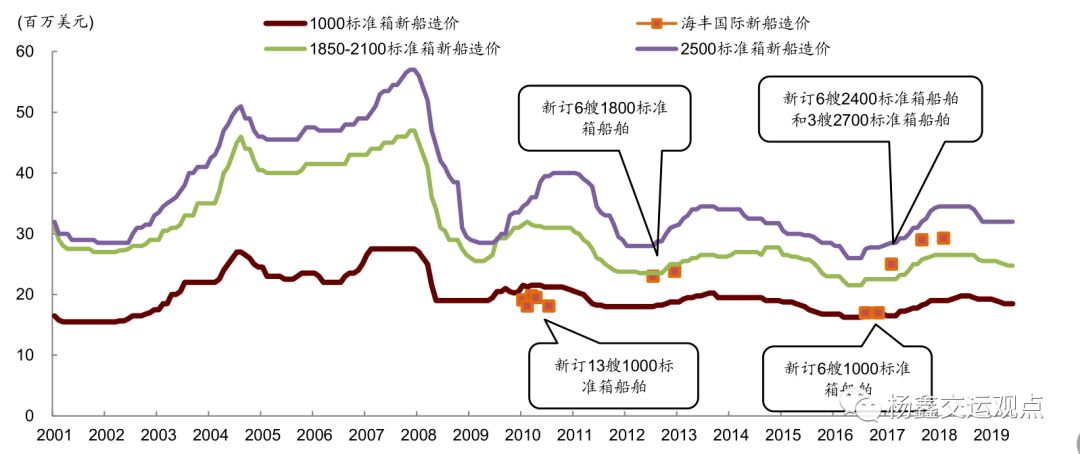

该行认为海丰国际将受益于自有船交付以及燃油成本下降。2020年公司将有6艘新船交付(2019年为5艘)。该行认为新船交付有助于减少单位成本。随着自有船逐渐交付,海丰国际船队平均船型大小不断增大,带来规模效应。公司在市场低谷新船造价较低时决定造船,其自有船较租船具备成本优势,尤其在租船价格上涨时期。

盈利预测与估值

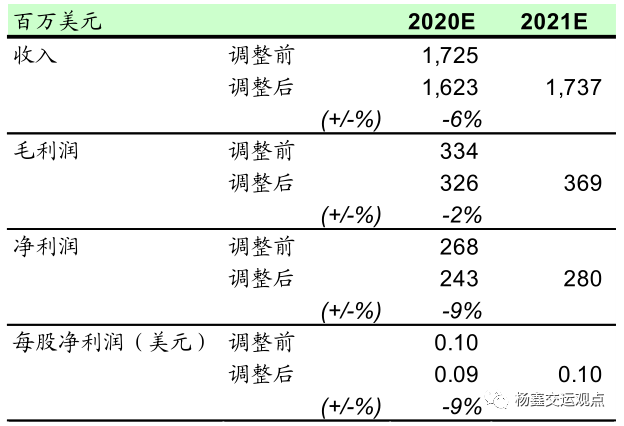

该行将2020年盈利预期下调9.5%至2.43亿美元(此前为2.68亿美元),主要考虑公共卫生事件对运量的影响。该行引入2021年盈利预期2.8亿美元。当前股价对应11.5倍2020年和10倍2021年市盈率。该行维持“跑赢行业”评级但将目标价下调3%至10.59港元(对应15倍2020年和12倍2021年市盈率),主要考虑盈利预期下调。目标价较当前股价有30.1%的上行空间。假设分红率为70%(不考虑特别派息,仅包含中期和末期股息),该行认为2020年和2021年股息收益率将分别达到6.1%和7.0%。

风险

受公共卫生事件影响,需求低于预期;燃油价格上涨。

图表1: 船只数量:海丰国际用自有船替代租船

图表2: 规模效应:随着新船加入,海丰国际平均船型不断增大

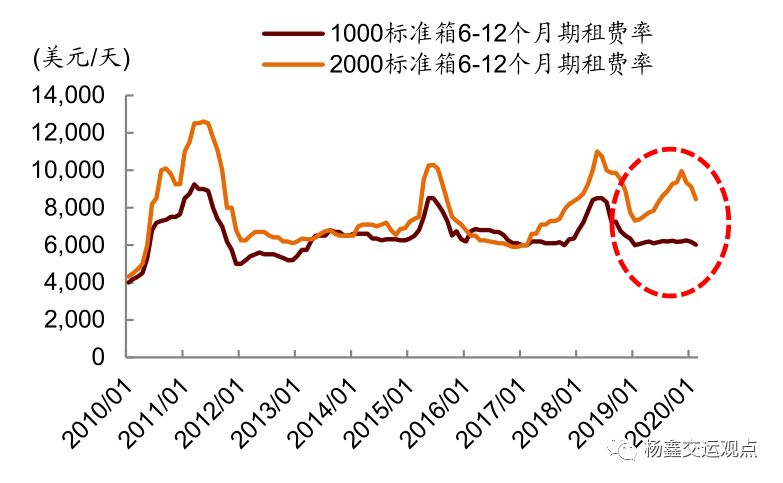

图表3: 波动率低:租船费用波动率高,而自有船折旧费用固定

图表4: 海丰国际毛利率逐步上升

图表5: 新船造价周期及海丰国际订单

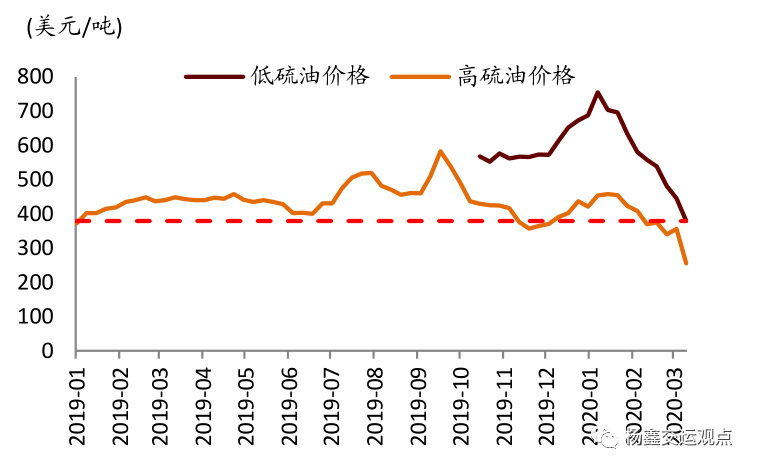

图表6: 年初低硫油价格较高,但目前已经较去年高硫油价格低15%

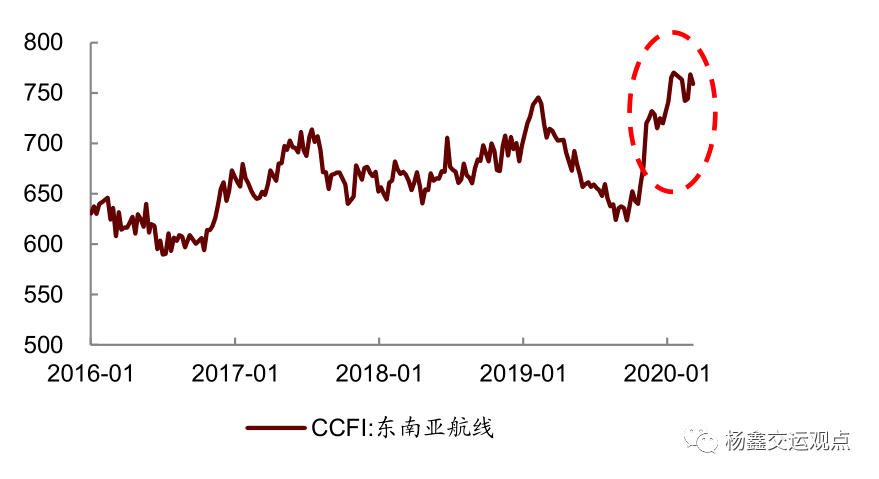

图表7: 受低硫油附加费影响,CCFI东南亚航线运价指数大幅上涨

图表8: 业绩回顾

图表9: 财务数据要点

图表10: 中金预期扣非净利润增速

图表11: 盈利预测调整

图表12: 季度海运量

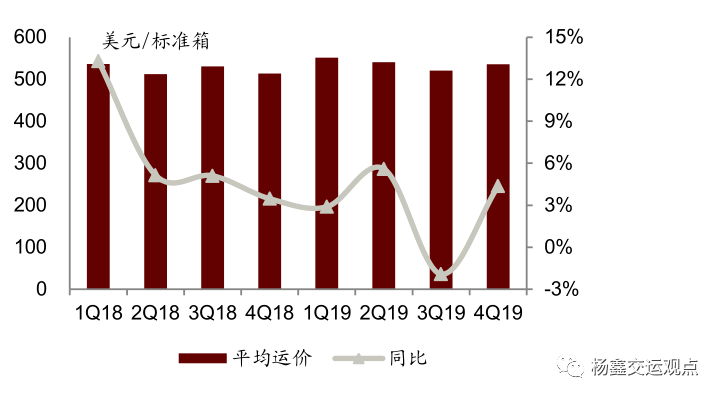

图表13: 运价2019年3季度出现下滑但4季度实现增长

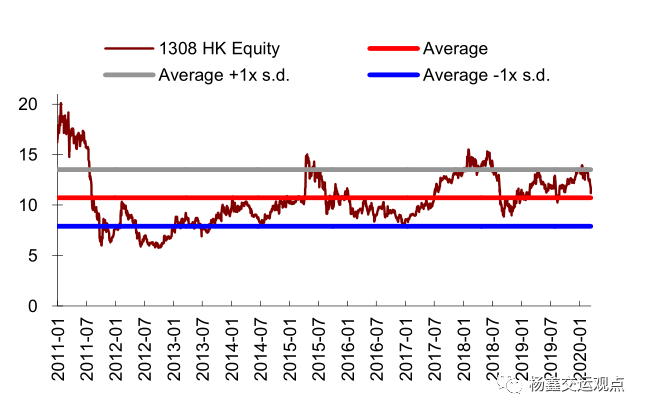

图表14: 市盈率

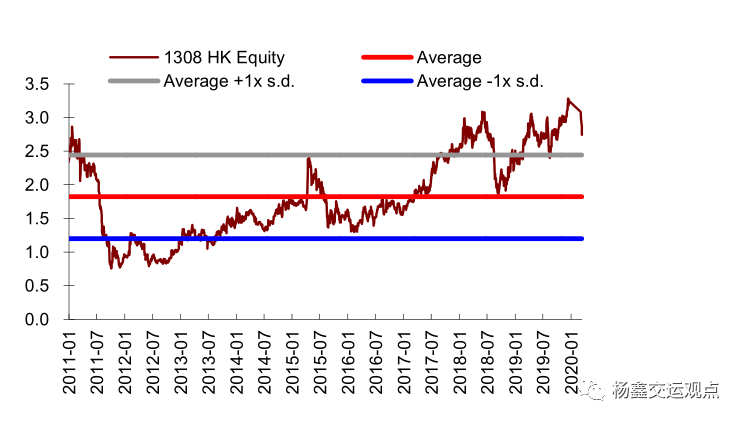

图表15 :市净率

图表16: 可比公司估值表