本文来自微信公众号“ 如说地产”,作者: 胡华如等。

投资要点

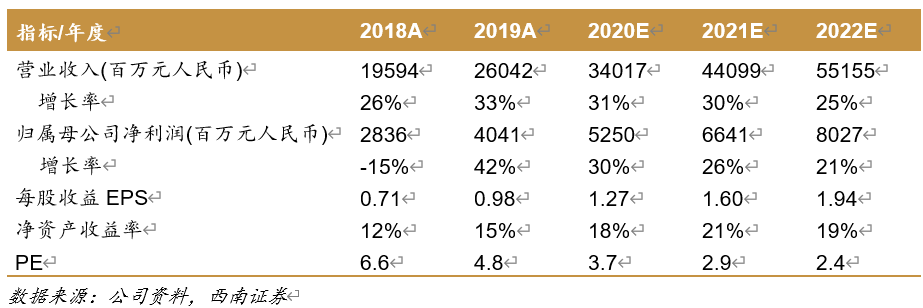

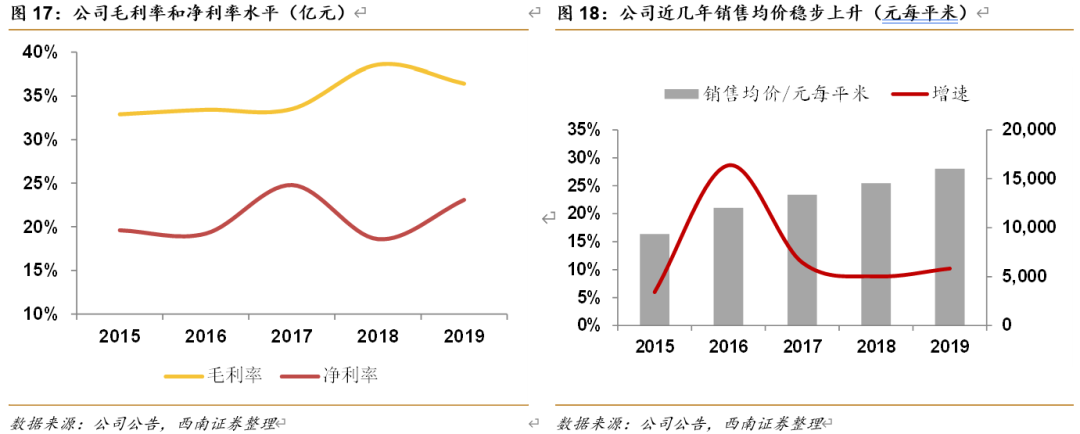

业绩超预期增长,毛利率稳居行业领先水平。近日宝龙地产(01238)发布了2019年报,报告期公司实现收入260.7亿(+32.9%),实现净利润40.4亿(+42.4%),归母核心净利润26.8亿(+45.3%)。公司各项收入继续保持稳健增长态势,物业销售收入(占总收入之比86.3%)增长34.9%、租费收入(占比10.8%)增长25.1%、酒店及其他业务增长10.8%。由于结算规模的显著增长,总体毛利率小幅下滑2.1pp至36.4%,依然位居行业领先水平。2019年公司实现的归母净利率相比我们预计超出了5.3%,是由于报告期公司处置上海某项目的股权所致。考虑到公司销售持续高增长,商住勾地模式压实土地成本,未来公司结算毛利率有望依然维持在35%左右的水平,盈利确定性强。

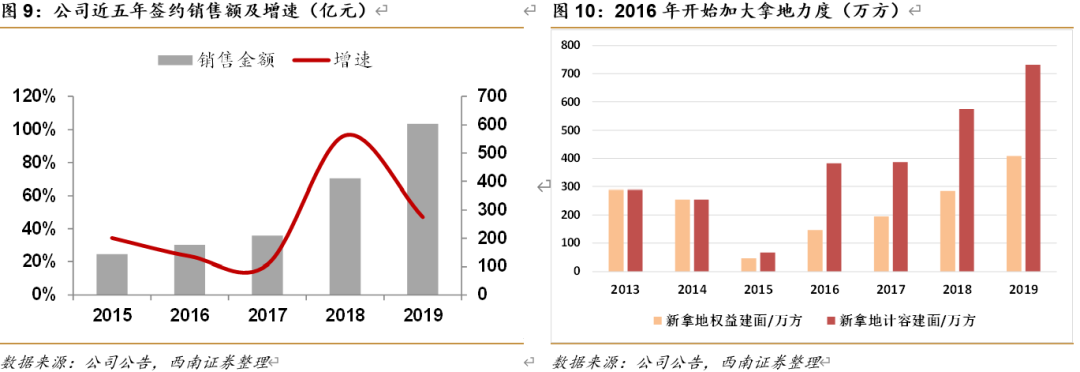

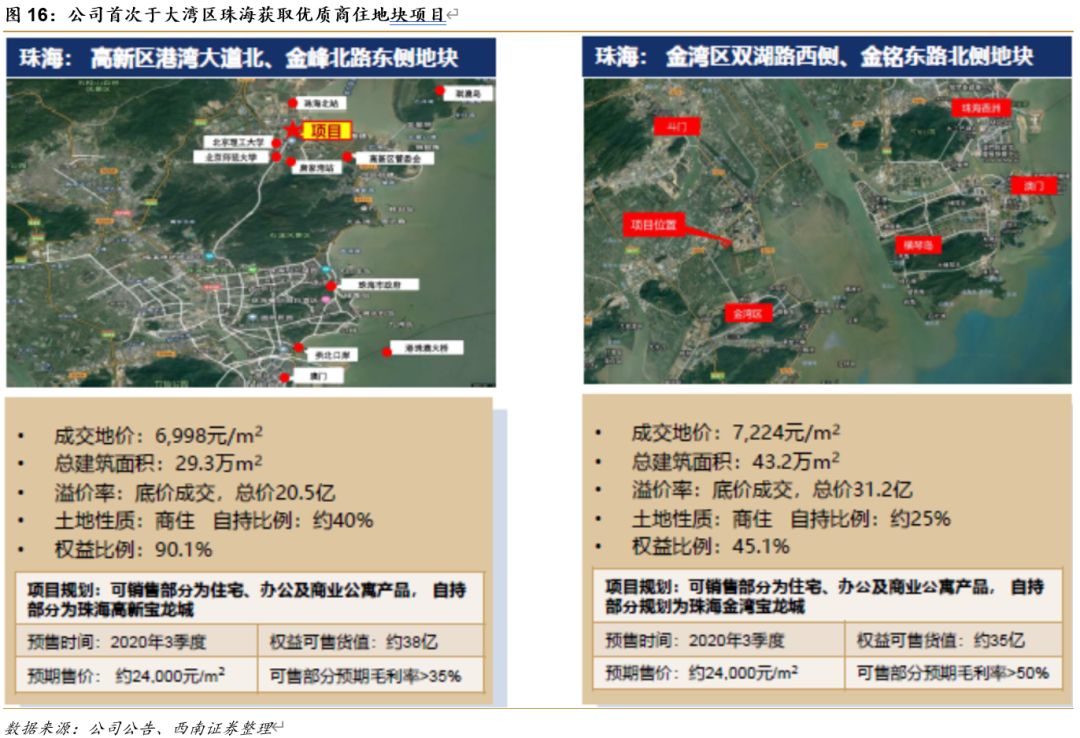

聚焦长三角和商住协同策略彰显成效,销售及土储可圈可点。2019年公司实现销售额603.5亿,同比增长47.1%,销售均价16,018元每平米(+10.1%),2020年预计可售货值1331亿,销售目标750亿(+24.3%)。截止2019年末公司总土储2973万方,平均土地成本3016元每平米(仅相当于2019年销售均价的18.8%),总货值3773亿(长三角2626亿,占比69.6%)。得益于独特的“商业+住宅”勾地模式,公司拿地成本控制水平优异,2019年新增土储732万方(可售部分占79.0%,对应货值1185亿),平均土地成本5517元每平米,溢价率仅7.8%,首次在大湾区珠海取得两幅地块,对应权益可售货值73亿。

商业板块顺利分拆上市,未来三年增长可期。截止到2019年末,公司运营商场45座,自持商场建面319.9万方(不含委托管理),平均租费水平为75元每平米每月,同比增长10.3%,经营一年以上商场的成本回报率为14.0%,同比提升1.8个百分点。公司19年开业商场6家、20年计划开业11家、21年计划开业16家,商业运营面积有望大幅增长。宝龙地产旗下商业板块“宝龙商业”于2019年12月30日登陆港股上市,最新估值65亿人民币(宝龙直接持有65.06%,另高管持股平台占7.23%),估值和业绩提升空间都很大。

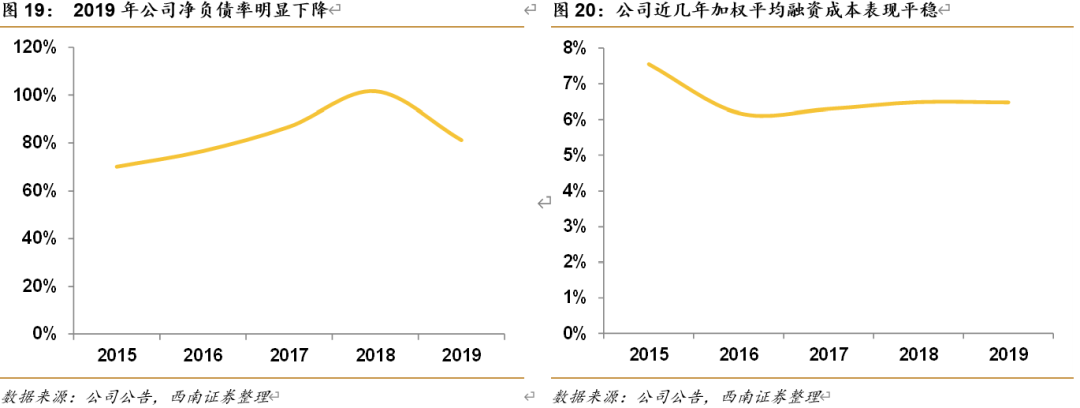

净负债率大幅降低,现金流稳定充裕。受益于净资产增长、现金回笼改善及19年10月1.47亿配股,公司负债率改善明显。2019年末净负债率为81.2%,同比下降20.4pp。公司加权平均融资成本为6.47%,较2018年末略微下降。公司债务结构在持续优化,信托占比从2018年的8.3%降低至2019年的3.9%。

盈利预测与评级:预计公司2020-2022年EPS分别为1.27、1.60和1.94元,当前股价对应的动态市盈率分别为3.7、2.9和2.4倍,考虑到宝龙商业(09909)部分的估值水平,给予目标价7.82港币,相当于每股NAV折让60%,维持“买入”评级。

风险提示:销售及回款低于预期、公共卫生事件对商业影响、大湾区拓展低于预期等。

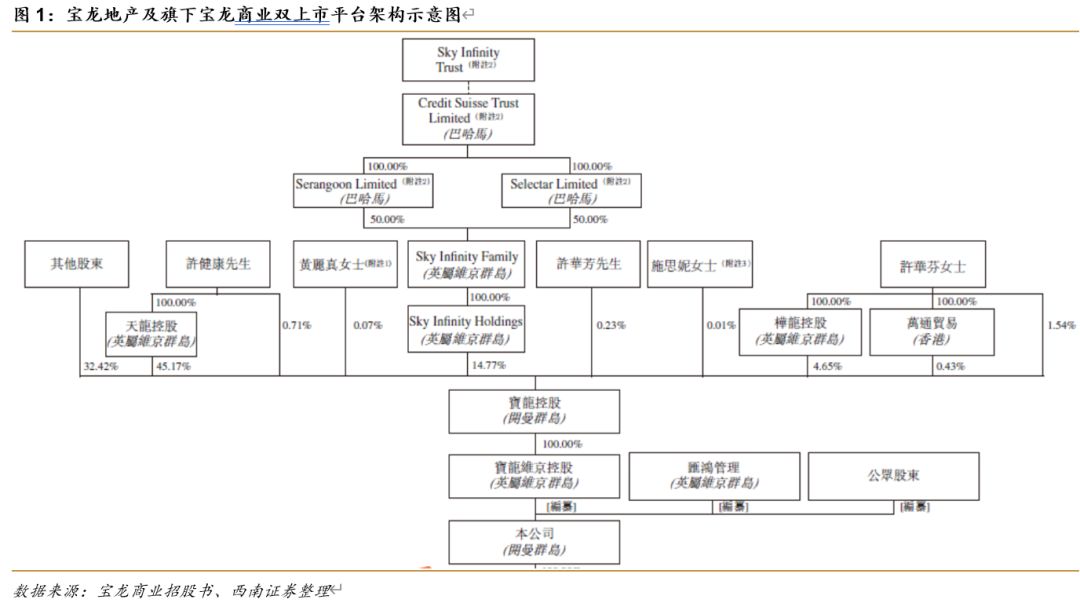

成功打造地产及商业双上市平台架构

【宝龙地产与宝龙商业架构】

宝龙集团由全国政协常委、全国工商联副主席、著名爱国实业家许健康先生于1990年在澳门创立。秉承“让空间有爱”的企业使命,宝龙集团旗下的产业经营不断拓展,形成地产、商业、酒店、文化艺术等多元产业协同发展的格局。旗下宝龙地产控股有限公司(以下简称“公司”)自2003年起专注开发运营综合性商业地产项目,2009年10月14日在香港主板成功上市(股票代码:HK.1238)。

宝龙地产旗下公司宝龙商业管理控股有限公司(以下简称“宝龙商业”)于2007年开始向零售商业物业的开发商、租户及业主(含住宅)提供商业运营和物业管理服务。宝龙商业于2019年12月30日在港交所主板挂牌交易(股票代码:HK.9909),是港股市场第一家商业管理公司(注意不是商业地产开发运营商),其公开发售获得超额认购52倍、国际配售获覆盖超过10倍,募集资金净额人民币12.4亿。截止目前,宝龙地产旗下全资子公司宝龙维京控股持有宝龙商业65.06%股权,高管激励平台公司汇鸿管理有限公司持有宝龙商业7.23%股权。

【宝龙商业经营情况】

宝龙商业的业务板块包括商业运营服务和物业管理服务两大部分。商业运营服务包括1)在零售商业物业开业前准备阶段向物业开发商或业主提供市场研究及定位、租户招揽及筹备开幕服务;2)在零售商业物业运营阶段向业主或租户提供商业运营及管理服务;3)向位于购物街及商场的单位提供物业租赁服务。物业管理服务包括1)为物业开发商提供预售活动的相关服务;2)交付房屋后为业主或业主委员会提供物业管理服务;3)为在管物业之业主、租户或住户提供其他增值服务,如交付前筹备及垃圾处理服务、公共区域、广告位及停车场管理服务等。

截至2019 年底,宝龙商业在商业运营板块的在管委托管理面积约698万方,相比2018年增加了61万方;在物业管理板块在管面积约1151万方,同比增加了130万方。宝龙商业在2019年实现收入16.20亿(其中商业运营占比82.4%),实现净利润1.79亿。

宝龙商业的发展可以分为四大阶段,目前处于上市后积极外拓的起步阶段。在过去的2019年,宝龙地产首次挺进大湾区珠海,获取了两个商住项目(珠海高新区宝龙城和珠海金湾区宝龙城),合计购物中心规模为16.2万方,购物街规模3.1万方。

宝龙商业在商业运营板块主要通过四个子品牌运营,从高端的程度排序分别为“宝龙一城”、“宝龙城”、“宝龙广场”和“宝龙天地”,从数量上看后两者较多。

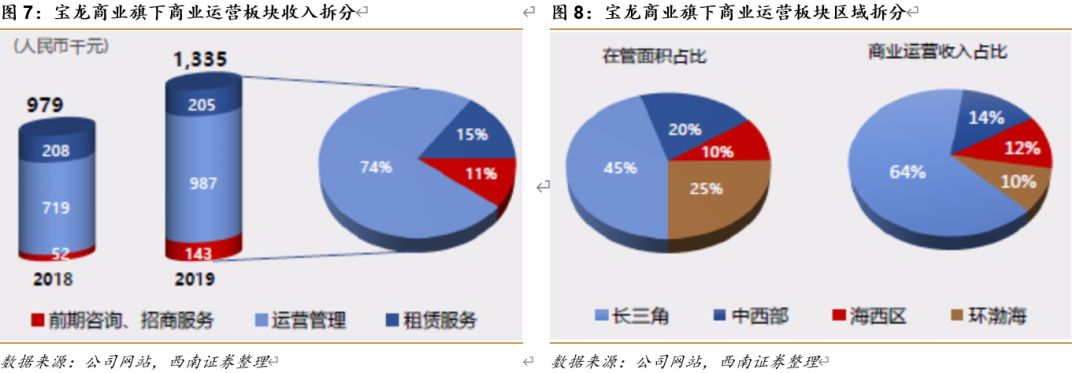

从收入结构来看,商业运营板块中运营管理占比超过七成,咨询招商服务和租赁服务占比相差不大。从区域分布结构来看,长三角面积占比为45%,商业运营收入占比64%。

宝龙商业的运营效率持续走高,2019年商场平均出租率为89.4%,相比2018年提升了5.9个百分点、平均人流从2018年的9.45人次每平米每月提升至2019年的10.59人次每平米每月。其中,在2015年之后开业的项目平均出租率和平均人流分别达到了91.0%和13.63人次每平米每月。在科技赋能方面,宝龙商业与腾讯深度合作,基于微信的用户体验增强能力、生物识别客户分析能力和腾讯大数据的地理价值分析能力,通过“纽扣计划”打造数字化智慧商业。

1) 开发了综合在线生态系统来有效管理业务营运及改善消费者体验,将业主监察的APM系统与针对顾客消费者的“宝龙悠悠”、针对租户商家专用的“宝龙商+”打通链接。

2) 发布四大产品线(全覆盖终端小程序、多用途精密客流、无感积分中心和立体位置数据);

3) 微信首次打通支付到商场会员积分,2020年1月联合微信推出“悠悠微积分”,首批26个广场上线运营。

宝龙商业旗下的物业管理板块发展势头良好,2019年实现收入2.85亿,同比增长29.2%。截止2019年底,在管面积1151万平米,另外合同待交付面积为802万平米。

从财务指标看,宝龙商业2019年毛利率为26.4%、净利率为11.0%,表现与一般的住宅类物管公司平均水平相当(但未来看大概率会持续超越,见最后一部分分析)。2019年宝龙商业的经营性现金流净额为5.34亿,年末负债率仅为49%。宝龙商业股价自2019年12月30日上市以来表现稳中有涨,目前估值65亿人民币,按2020年的业绩(预计45%增速)对应的动态PE估值为25倍。

公司是区域聚焦最为成功的房企之一

【2015年后更加聚焦长三角】

宝龙地产自1992年开始在内地发展后,总部从澳门搬迁至福建厦门,2002年在福建开始做大,一直以住宅开发为主。2003年公司确定商业综合体的方向,2006年首次进入全国地产百强名单。2009年上市后首次进入地产百强企业前50强(第44位),上市后的第一年(2010年2月)宝龙将总部从厦门搬到上海(当年江苏新城地产也将总部从常州搬迁至上海)。

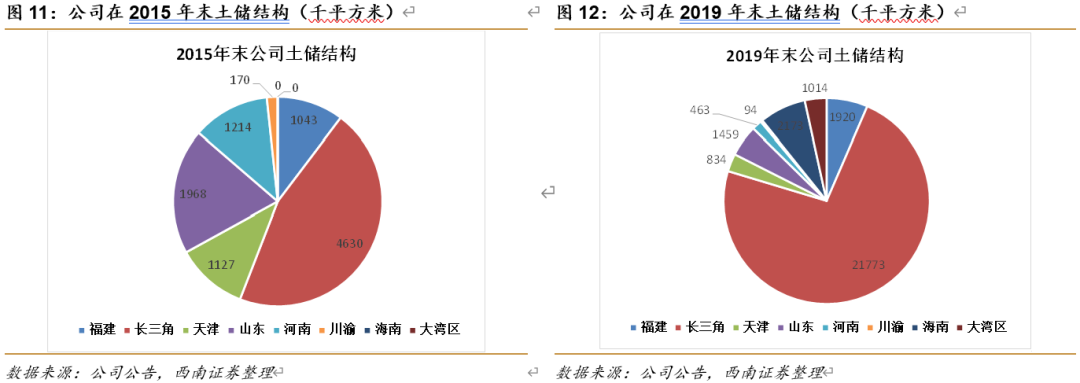

2011-2015年,公司以长三角为核心,向传统优势地区(福建)及沿海周边区域布局,专注于商业地产的运营细作,培育商业地产开发运营的优势,并没有跟随潮流去快速“扩充版图”。截止到2015年末,公司土地储备1015.2万方,其中在长三角(上海、苏州、浙江和安徽)区域土地储备占比45.6%。2016年后,公司一方面加大土储力度,另外更为强调聚焦长三角和区域深耕,截止到2019年末,公司土地储备(不含已经运营的投资性物业)为2972.9万方,其中在长三角土地储备占比达到73.2%,而且安徽、天津、山东、河南等区域土储有明显下降,另外仅新增海南、珠海等区域。

按城市能级划分角度,截止到2019年末公司土储中,一线城市占比6.6%(面积口径)、二线城市占比54.4%、三四线城市占比39.0%,如果按金额口径,一线城市占比8.6%、二线占比58.2%、三四线城市占比33.2%。按性质划分,在建物业占比70.5%、待建物业占比29.5%。按用途划分,拟作销售占比79.6%、拟作持有占比20.4%。土储总可售货值约人民币3773亿(权益前)。

从发展趋势看,房地产市场逐步分化,优势区域(长三角、大湾区)的确定性会更强。从品牌商业管理公司渗透率来看,大湾区和长三角相比还远远不够,潜在的发展空间较大。公司未来的战略中心会逐步从单一的长三角过渡到长三角和大湾区并重的格局。展望未来,公司或将聚焦深耕长三角和大湾区,另外维持对海南、川渝地区的投入。从结果上看,公司是业内区域聚焦战略最为成功的房企之一。

【商住协同构建拿地优势】

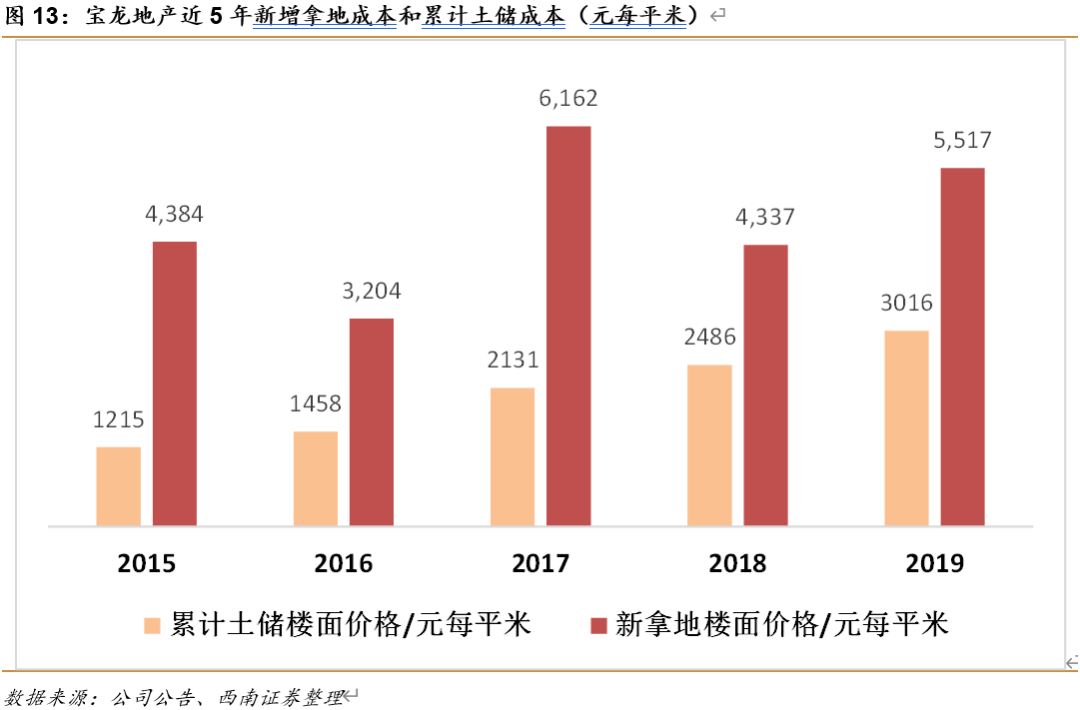

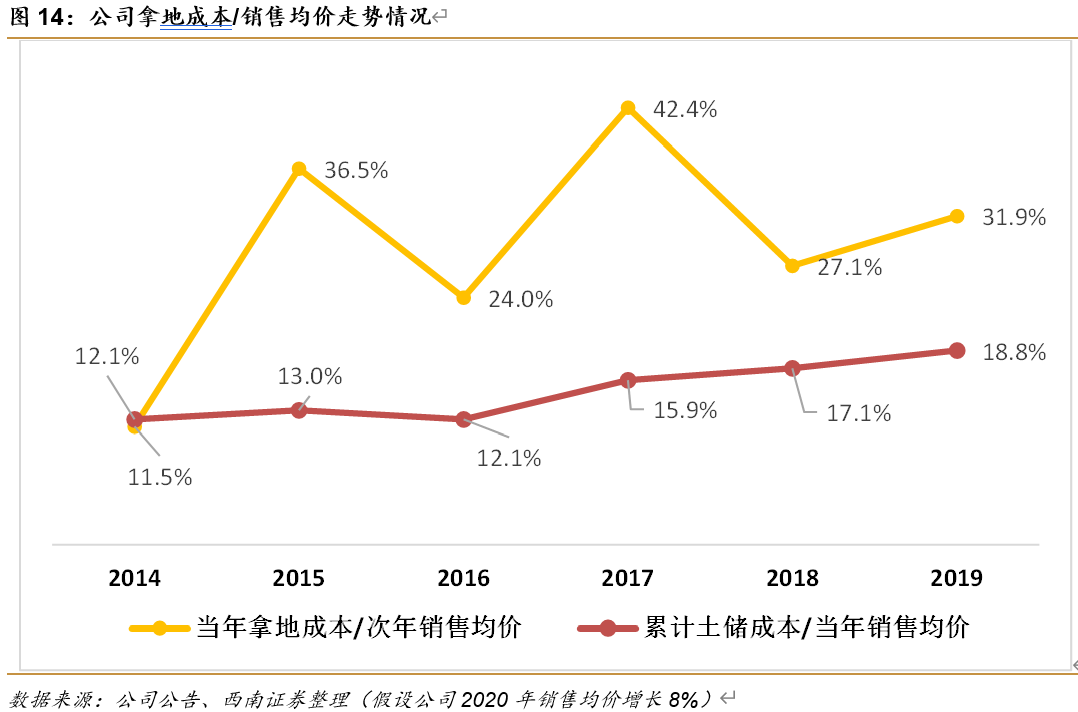

从拿地成本/销售均价这个指标来看,公司控制的比较好,这主要得益于公司商住协同勾地的拿地模式。回顾过去几年的拿地情况,仅2017年拿地成本略高。2019年,公司总共获取土地41幅,可售部分占79.0%,可售货值约1185亿,其中68.0%的新增土地投资是以“商业+住宅”合作形式获取。

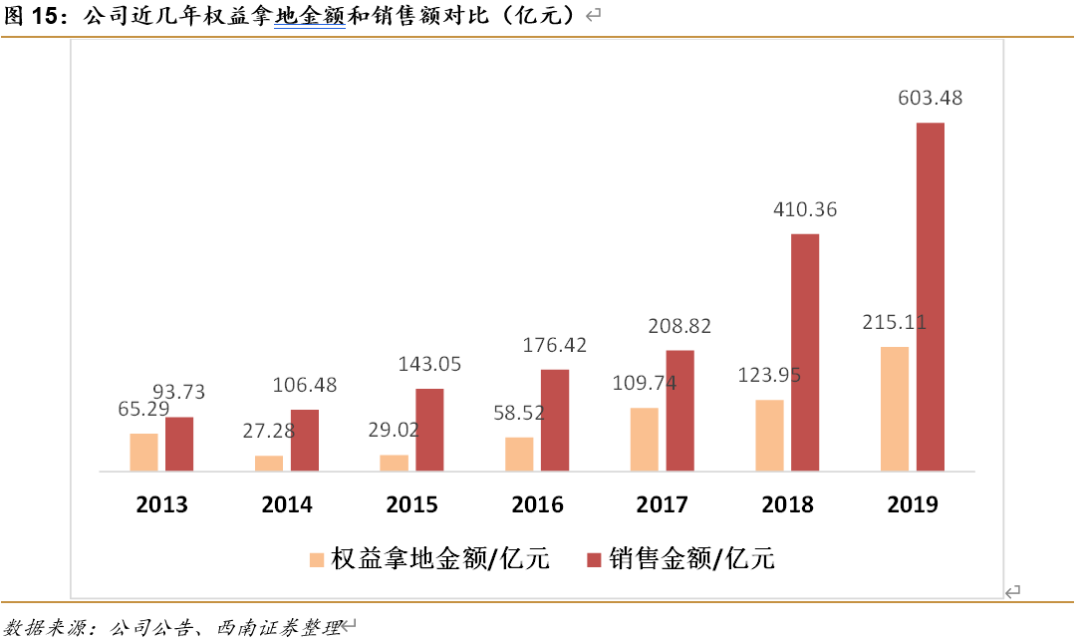

从拿地强度(权益拿地金额/销售金额)来看,公司近四年分别为33.2%、52.6%、30.2%金额35.6%,总体上保持地比较平均合理。

【首次挺进大湾区,或成为第二大战略区域】

大湾区的发展前景和对房企的重要性不言而喻。公司深耕商业地产领域多年,在商业开发和运营管理方面具有领先的行业地位,而且多年来形成了比较庞大的产业链条及全面成熟的产品线、专业的商业管理运营团队。这些优势并非开发类的房企可以比拟。再结合公司创始人起家澳门的背景,公司于2019年在珠海成功获取两幅优质商住地块。

根据TOP20品牌商业地产购物中心分布情况来看,长三角区域已经开业280家,占比35%;而广东省仅有70家,占比8.7%。从这个指标来看,广东省品牌商业地产的发展潜力更大一些。

安全性持续提升

公司的总体毛利率近五年均维持在35%左右的水平,净利率维持在20%以上的水平,而且是伴随着结算规模的持续增长。我们分析有几点原因:1)公司更为谨慎的拿地决策;2)商业+住宅协同拿地模式对控制土地端成本优势显著;3)更聚焦优势区域和城市,尽管新增土地成本有上升,但销售均价上升也较明显。

公司净负债率在2017年和2018年有走高趋势,2019年改善明显,回落至81.2%(相比2018年末降低了20.4个百分点)。融资成本方面,2019年末公司加权平均融资成本为6.47%,略低于2018年末水平。截止2019年末,公司总债务合计为552.63亿,在负债结构方面,公司银行借款占比53.5%、优先票据占比23.6%、公司债占比19.0%、信托占比3.9%(相比2018年下降4.4个百分点)。

我们预计公司的安全性在2020年可能还有改善空间:1)2020年计划开业11家、2021年计划开业16家,公司经常性收入还将持续增长(保守按20%的增长,连续两年就超过50亿);2)由于公共卫生事件的冲击,20年流动性预计保持持续宽松,公司融资成本有望出现边际上的改善;3)双上市平台有望发挥协同效果,进一步提升公司的股权价值和企业形象,公司的信用评级也可能调升。

盈利预测与估值

关键假设:

假设1:公司未结算销售金额如期结算为收入,毛利率维持在33%;

假设2:物业管理服务收入维持在20%增速,毛利率维持在26%;

假设3:投资物业租金收入在2020-2022年增速分别为23%、21%、18%,毛利率维持在65%;

假设4:酒店运营及其他业务在2020-2022年增速分别为-10%、16%和16%,毛利率维持在5%。

基于以上假设,我们预测公司2020-2022年分业务收入成本如下表:

(1)宝龙地产控股65.06%宝龙商业,宝龙商业的估值对宝龙地产而言影响会越来越大、且越来越直接。目前宝龙商业的PE估值对应20年业绩仅25倍,住宅物业管理类龙头标的碧桂园服务PE估值对应20年(按20亿净利润预测)业绩估值36倍。

我们认为,优质商业管理类公司估值水平应相比优质住宅物业管理类公司更高:

1)商业物业相比住宅物业具有更高的催款率(对于投资投机性需求购置之后空置的房屋,物业管理费难以催缴是常态,而对于商户而言,一般都是中大型的公司,出现不缴纳的情况占比很小,比如宝龙商业披露,2018年亏损物业总收入占物业管理服务分部总收入的18.9%,而物业管理费收款率为81%,远低于同期商业物业管理费收款率96.3%);

2)商业物业运营商相比物业公司有很强的提价和溢价能力(商户看重商业位置、营业额、资金流水和租金回报,而住户看重绝对水平),我们估算宝龙商业2019年末在商业运营服务公司位居行业第四(按在管面积市占率约0.9%),与第二名和第三名的份额占比差距并不大,未来还有增长的潜力。宝龙商业仅三年新开的商场出租率都超过90%,在市场研究、定位、业态组合、商户管理方面优势明显,对商户的议价能力也较强。相比较而言,物业管理企业提价需要面对业主委员会,难度较大;

3)客流叠加消费场景更易产生衍生的盈利模式。

4)毛利率趋势,商业运营服务要高于住宅物业管理服务。按上述的假设,宝龙商业目前的市值明显低估。

(2)对于聚焦区域深耕的公司,单个长三角和单个大湾区都可以诞生市值千亿的公司。宝龙地产是典型的长三角区域深耕公司,龙光地产是典型的大湾区区域深耕公司。由于住宅类土地价值的迅速重估,龙光地产业绩持续大幅增长,带动公司市值上扬,当业绩处于150亿水平时,市值有望达到千亿。相比较而言,宝龙地产目前的业绩体量还不到,但从估值提升的角度,宝龙地产可能更加顺畅。

(3)从净资产角度分析,估算公司的每股NAV为17.59元,当前股价相比每股NAV折让73.3%。这对于高杠杆、销售体量在600亿的纯住宅开发公司而言较为合理,但对于宝龙地产而言,折让幅度明显过大。

风险提示

公共卫生事件COVID-19的冲击对公司影响明显,特别是对宝龙商业的对经和停车业务有最明显的冲击,但我们估计随着国内公共卫生事件防控成效显现,公共卫生事件的一次性冲击会逐步下降,后面可能会看到某些场景消费的爆发式增长。

另外,公司的销售及回款也可能出现低于预期,但公司净负债率目前已经有大幅下降,单个季度销售回款不及预期影响并不大。

最后,大湾区拓展速度或低于预期等。

(编辑:张金亮)