本文来自微信公众号“长江宏观固收”。

报告要点

热点跟踪:美联储“大放水”,怎么看?

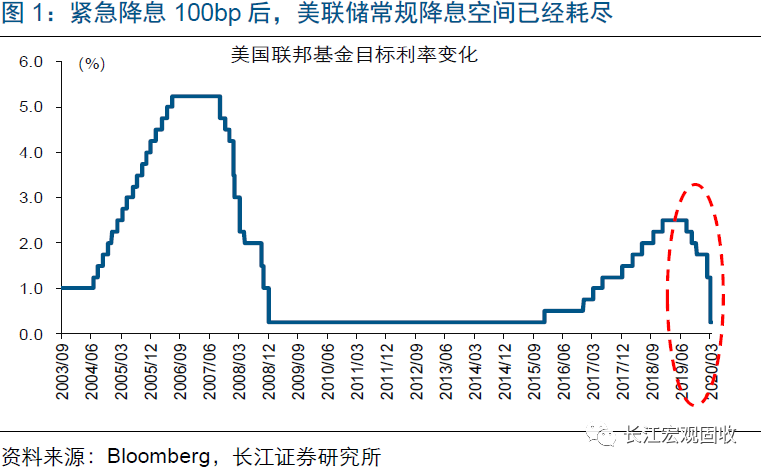

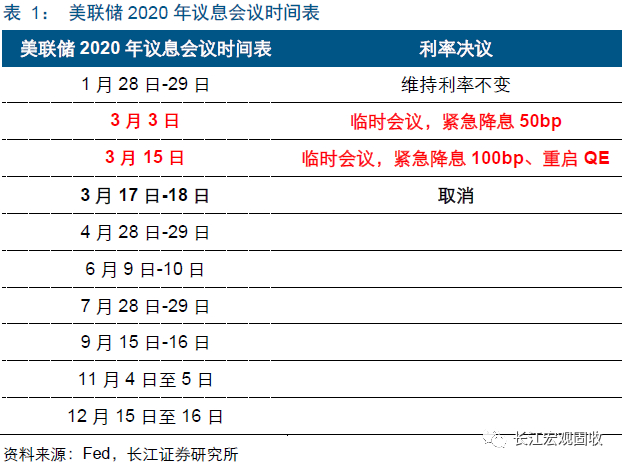

事件:3月16日凌晨,美联储召开议息会议,宣布将联邦基金目标利率下调100bp至0%-0.25%,并启动7000亿美元的QE计划(5000亿美元国债、2000亿美元MBS)。

点评:3月16日凌晨,美联储宣布将联邦基金目标利率下调100bp至0%-0.25%,并启动7000亿美元的QE计划。在随后的新闻发布会上,主席鲍威尔表示在上周四(3月13日)决定将原定于18日的议息会议提前3天举行。对于降息和重启QE的决定,鲍威尔表示卫生事件可能令美国经济在一段时间内下降,市场部分领域也显示出受压迹象;美联储将尽一切所能,缓解当前的困难情况。对于未来政策方向,鲍威尔特别强调负利率在美国不适合推行。

作为全球经济火车头,美国经济自2018年3季度起一直处于下行通道中,私人投资、私人消费等内需指标持续回落,私人部门库存更是进入大幅去化阶段。卫生事件的扩散,可能进一步拖累美国经济。倘若卫生事件无法得到有效控制,美国服务业将直接遭受冲击,制造业也可能因为卫生事件出现停工潮。参考历史情况,美国可能出现单季度企业盈利增速降至-20%的极端情形。

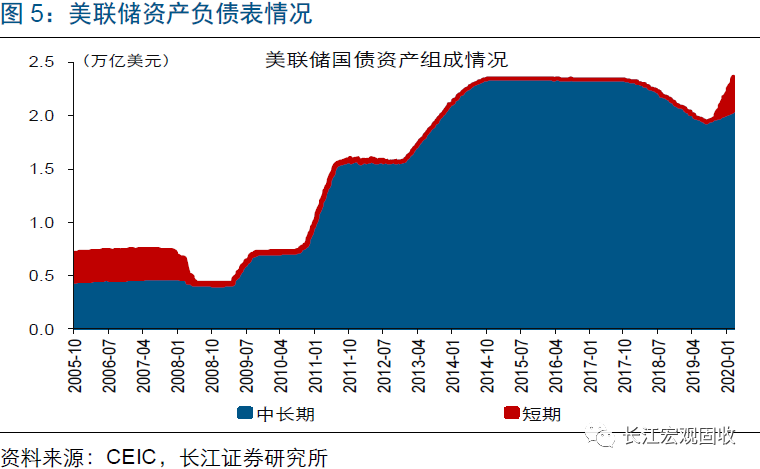

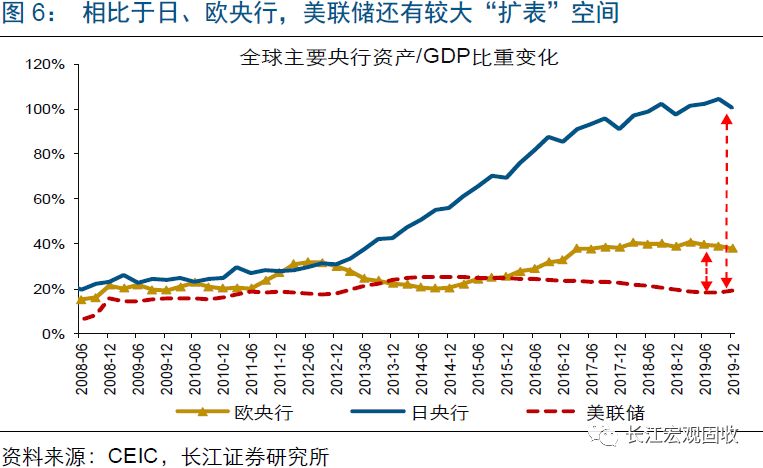

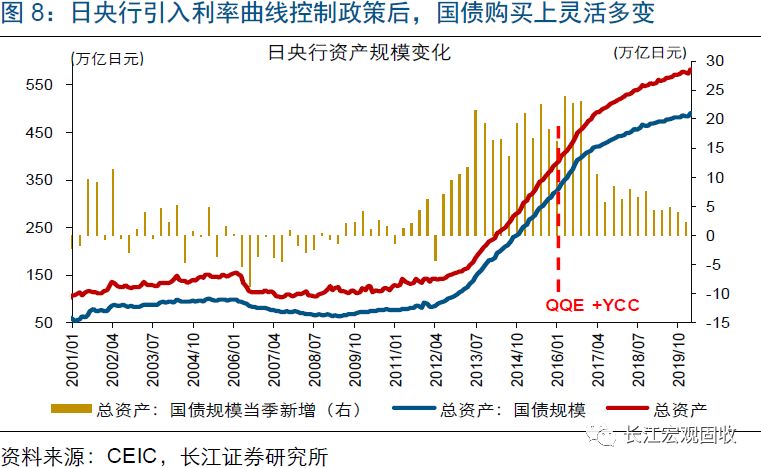

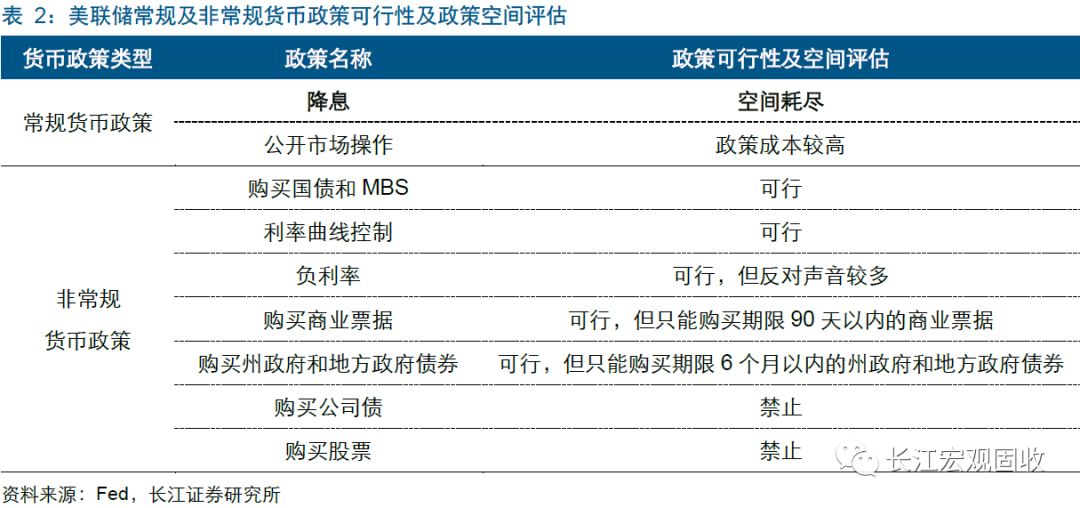

美联储将基准利率降至0%-0.25%之后,常规降息空间已经耗尽。若美国经济未来持续加速恶化,美联储一方面可能加大QE的购债规模(具有较大空间)及范围(增加商业票据及地方债购买等);同时,也可能效仿日央行等,实施利率曲线控制政策,直接锚定长端利率。由于《联邦储备法》明令禁止,美联储无法像日央行那样购买股票,也无法效仿欧央行购买公司债。

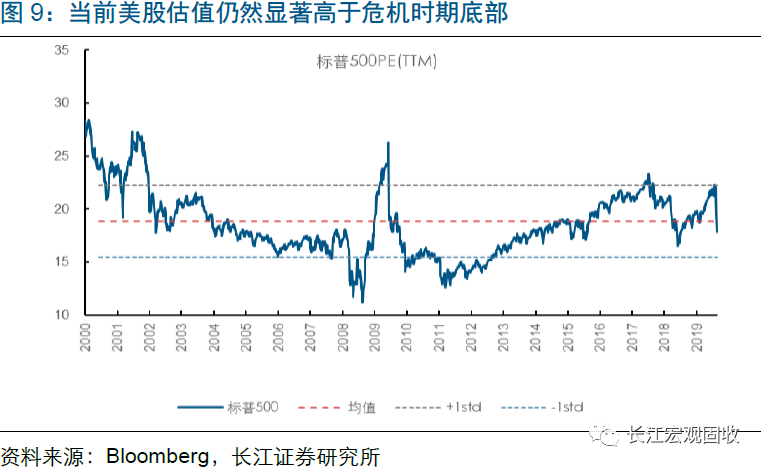

海外市场风险尚未完全结束。除了卫生事件对于经济与盈利的潜在冲击之外,高杠杆下的美国企业信用危机可能是更深层次的风险。同时,历史经验表明,危机时刻货币政策对冲影响通常极为有限,难以消除风险因素的影响。当前美股估值仍显著高于历史危机时刻底部位置。未来若卫生事件在海外继续加速蔓延,海外市场仍然存在较大尾部风险。

风险提示:

全球爆发“黑天鹅”事件。

(编辑:李国坚)