本文来自公众号“宏观长春”。

摘要

美联储再次非常规降息,并扩表至少7000亿美元,操作时间超市场预期:

1)声明中联储明确指出,目前能源板块的压力较大(More recently, the

energy sector has come under

stress),美国能源板块占美国高收益债市场的13%,规模超过2700亿美元,近期收益率飙升,OAS利差大幅走阔,风险剧增。

2)以金融状况指数衡量,目前美国金融市场的流动性状况快速恶化,彭博金融状况指数已经跌破10年来的低点,逼近2008年金融危机时刻。

3)危机时刻一级交易商谨慎操作,周五联储的回购操作认购不足,美联储选择直接入场干预。

负利率短期不在美联储考虑范围,前瞻指引和扩表仍有空间:

1)鲍威尔在讲话中强调,预计负利率在美国不会成为合适的政策,该政策对银行体系的冲击仍然是各国央行的担忧。2)前瞻指引和扩表仍有空间,2008年金融危机期间,美联储扩表超过万亿美元,鲍威尔也表示流动性工具力量充足。3)已经公布的7000亿美元扩表对应5000亿美元国债和2000亿美元MBS,对国债和MBS的购买意在支持政府扩张和居民部门的稳定。

货币政策非稳定市场的特效药,短期市场恐将继续震荡:回顾2008年金融危机期间市场的表现,标普500在美联储降息到0.25%(上限)后延续1个季度后才企稳,当时美联储是从5.25%降息到0.25%,降息幅度为5%,此次力度显然不足。

财政政策和国际协同不可或缺:2008年金融危机期间财政部与美联储协同,推出了7000亿美元的紧急经济稳定法(TARP),对“两房”及金融机构进行直接救助。而全球央行特别是中国也与美国协同行动,逐步稳定市场。面对本次全球公共卫生事件的冲击,美国财政部仍有行动的必要,直接救助危机企业或是选择。全球政策协同也不可或缺。

风险提示:流动性危机、美国企业大规模破产风险、金融机构倒闭风险

正文

1、美联储再次紧急降息,并扩表至少7000亿美元,时不我待

1.1. 能源板块压力大,成为脆弱一环

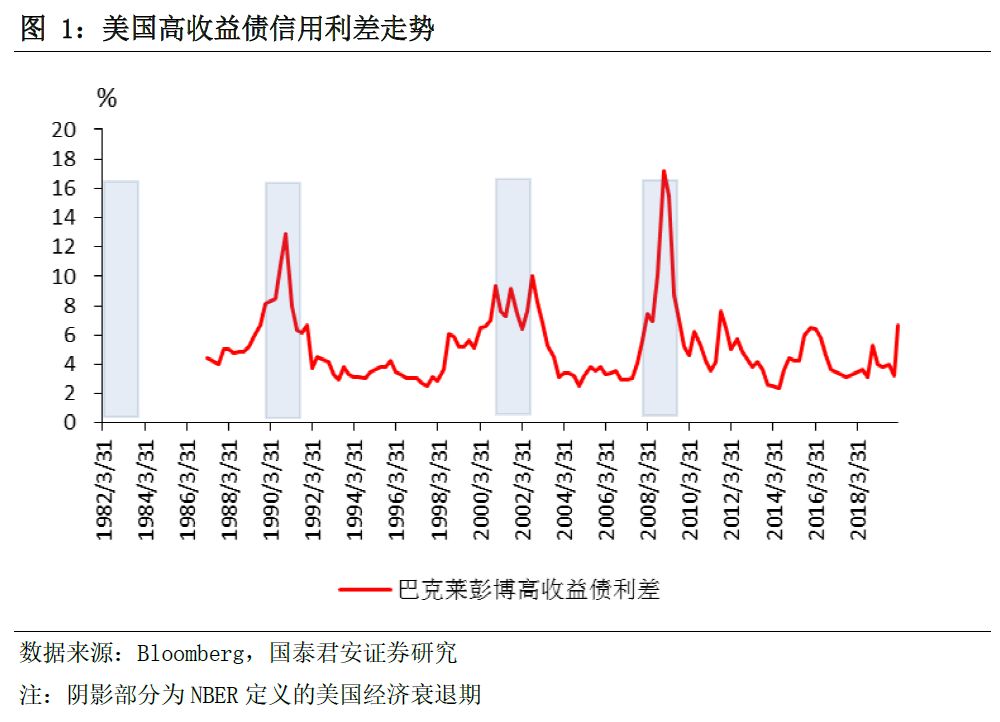

声明中联储明确指出,目前能源板块的压力较大(More recently, the energy sector has come under stress)。截至3月12日,美国高收益债利差已经从2019年年底的3.27%飙升到了6.68%,距离2001年互联网泡沫危机的利差水平仅差3个百分点。根据Refinitiv Lipper的数据,在截至3月11日的一周中,垃圾债基金外流49.4亿美元,投资者开始纷纷撤离垃圾债市场。

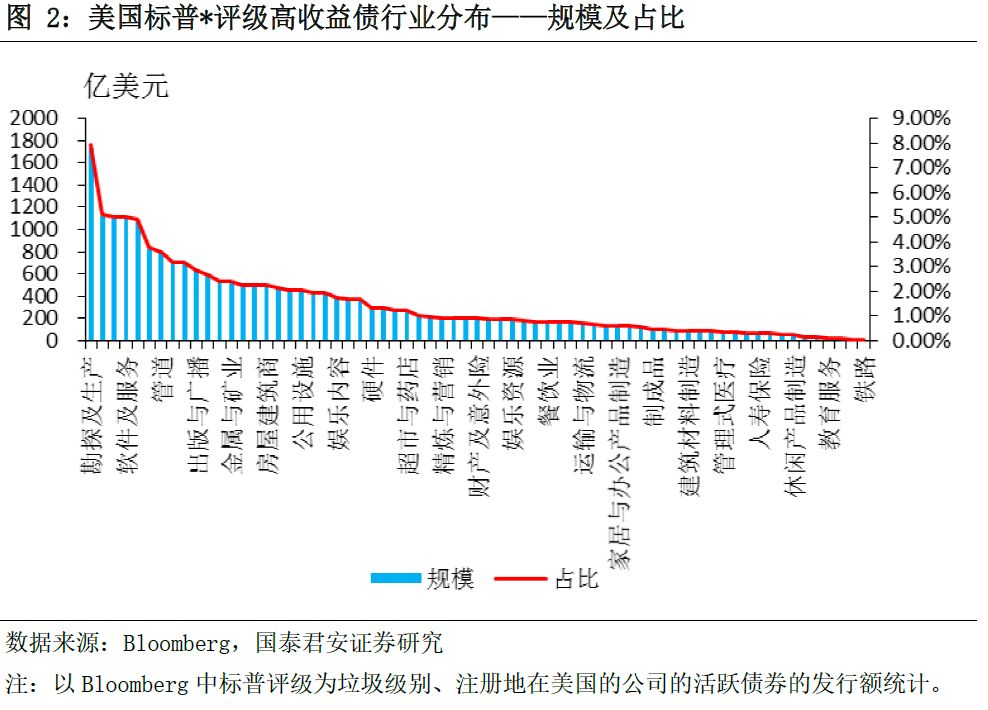

除了公共卫生事件带来的经济不确定性外,石油国之间的谈判破裂,导致油价在弱需求的背景下暴跌,进一步加大了恐慌。根据Bloomberg统计,目前美国高收益债的规模约2.18万亿美元。在高收益债券中,能源板块(勘探及生产)是最为主要的构成部分,占比达到7.92%,规模达到1730亿美元。此外,与石油开采高度相关的管道类公司高收益债规模也高达790亿美元,占比3.60%。石油与天然气服务与设备占比为1.23%。整体上与石油相关的板块的高收益的规模占比约12.75%。

1.2. 流动性紧张,金融状况恶化

以金融状况指数衡量,目前美国金融市场的流动性状况快速恶化,彭博金融状况指数已经跌破10年来的低点,逼近2008年金融危机时刻。

1.3. 一级交易商操作谨慎,美联储直接入市干预

危机时刻一级交易商谨慎操作,周五联储的回购操作认购不足,美联储选择直接入场干预。

3月12日,美联储紧急声明,表示将在周四(3月12日)提供5000亿美元的3月期正回购额度,周五(3月13日)还将再提供3月期及1月期正回购额度各5000亿美元,共计1.5万亿美元的额度。然而,在周四开展的3月期回购操作中,一级交易商只提交了784亿美元投标单。在今日的3月期和1月期回购操作中,一级交易商的认购额更低,分别只有170亿美元和240亿美元,远低于5000亿美元的额度上限。

面对市场剧烈波动,一级交易商交易谨慎,流动性投放渠道不畅,美联储直接入市干预。

2. 负利率或是最后的选择,前瞻指引和扩表仍有空间

鲍威尔在讲话中强调,预计负利率在美国不会成为合适的政策,该政策对银行体系的冲击仍然是各国央行的担忧。

前瞻指引和扩表仍有空间,2008年金融危机期间,美联储扩表超过万亿美元,鲍威尔也表示流动性工具力量充足。

已经公布的7000亿美元扩表对应5000亿美元国债和2000亿美元MBS,对国债和MBS的购买意在支持政府扩张和居民部门的稳定。

3. 货币政策非稳定市场的特效药,短期市场恐将继续震荡

回顾2008年金融危机期间市场的表现,标普500在美联储降息到0.25%(上限)后延续1个季度后才企稳,当时美联储是从5.25%降息到0.25%,降息幅度为5%,此次力度显然不足。

4. 财政政策和国际协同不可或缺

2008年金融危机期限财政部与美联储协同形同,推出了7000亿美元的紧急经济稳定法(TARP),对“两房”及金融机构进行直接救助。而全球央行特别是中国也与美国协同行动,逐步稳定市场。面对本次全球公共卫生事件的冲击,美国财政部仍有行动的必要,直接救助危机企业或是选择。全球政策协同也不可或缺。

5. 风险提示

流动性危机、美国企业大规模破产风险、金融机构倒闭风险(编辑:罗兰)