本文源自微信公众号“见闻美股”。

市场巨震之下,亿万富豪达利欧是不是偷偷做空欧美股市赚了大钱?

前段时间,不少人盛传,桥水投资公司创办人达利欧早在去年就预计今年3月市场会大跌,并早早布局做空欧美股市,在市场哀鸿遍野之际,悄悄赚得盆满钵满。

甚至还有网站煞有介事地拿出一张表,说桥水做空了欧洲诸多著名公司,下注超百亿美元!

事实真的如此?

我们来看看桥水旗下基金的表现就知道了。

该公司旗下的旗舰宏观基金今年以来已经大幅下挫20%。

今年以来,桥水旗下的宏观基金纯阿尔法二号基金(Pure Alpha Fund II)下跌了20%,其中,前两个月跌了8%,3月跌了大约13%;今年以来的表现仅略好于标普500指数23%的跌幅。

桥水管理超过1600亿美元的资金,其中一半左右在其纯阿尔法策略基金之中。

如果真的是做空欧美市场,不会这么惨吧?!

达利欧:我是万万没想到啊!

市场的变化似乎超出了桥水创办人达利欧的想象。

就在一个多月前的达沃斯论坛上,达利欧还大喊,“现金是垃圾!”,他当时认为投资者应该多元化投资股票、黄金等资产。

但是,本周末,在给英国金融时报的一份声明中,达利欧坦言:

我们在公共卫生事件危机中并没有找到方向,我们选择了静观其变,因为我们当时没有把握在交易中找到优势。

因此,我们维持了持仓,现在回想起来,我们本该削减所有风险头寸的。

我们对自己的表现很失望,我们应该像2008年那样赚钱,而非赔钱。

纯阿尔法采用传统的对冲基金策略,通过预测宏观经济趋势,积极下注各种证券,包括股票,债券,商品和货币。

该策略在2008年为投资者带来了回报,当标准普尔500指数下跌37%的一年中,这一策略获得了9.4%的回报。但是,这一策略在2018年的表现也逊色于市场。

一位知情人士说,桥水的纯阿尔法之所以会大跌20%,主要是因为该策略主要押注在股市上涨和美国国债价格下跌,当然,该基金还持有一些股票指数的看跌期权,这为桥水的宏观基金挽回了一些损失。

全天候赚钱的风险平价基金靠谱吗?

有人说,别光看达利欧的纯阿尔法策略,更要看他在金融危机期间傲视华尔街的风险平价策略啊!

去年,“纯阿尔法”策略基本持平,但桥水的“全天候”基金采用了“风险平价”策略,去年的收益超过16%。

可是,随着公共卫生事件大跌冲击越来越大,风险平价策略基金业未必能有比较好的表现。

所谓风险平价基金(Risk Parity或又称voltargeting)是桥水达利欧在90年代末的发明,并通过2008年金融危机“一战成名”,迅速被同行大量复制。

其目的是在几乎任何市场环境中都表现出色,因此策略也被成为全天候策略(all weather),换言之,这个策略放在平常,就是个旱涝保收的策略。

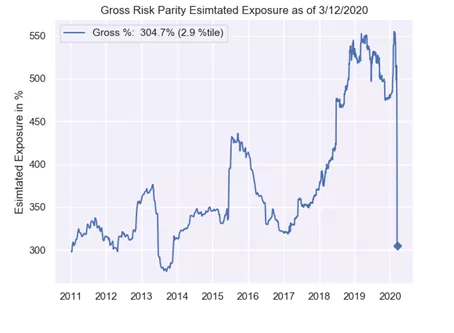

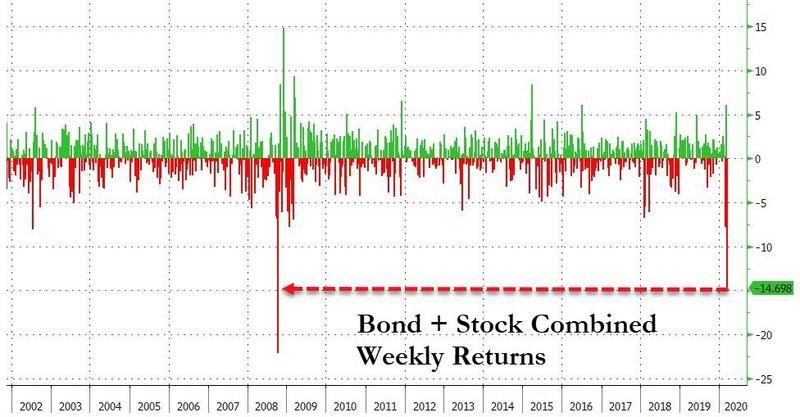

但是,全球的风险平价基金在本周下挫接近10%,遭遇了史上第二差的单周表现。

市场分析指出,风险平价基金策略在如今的市场环境中出现巨大损失的原因是,支撑这些基金策略的核心逻辑之一本周断裂。

传统上的资产组合是60%股40%债,认为这种组合可以兼顾收益和风险:在股票下跌的时候,债券价格是上涨的。但是,2008年经济危机时股债同时暴跌的情形让这一投资组合失灵,市场急需找到另一种可以拿得出手,适应新环境的资产组合方式。

当时脱颖而出的,正是桥水的平价基金模式。

传统的六股四债是按照资产类别来配置,这种配置方式的结果是波动率(即风险)过度集中于股票。

而达利欧的发明强调的不是配置资产,而是根据资产的波动率属性来配置风险。也就是说,平价基金的关注重点在于各个资产间的风险关联度和历史关系,并通过配置资产来达到平衡各类资产的风险组合的终极目的。

同时,为了最大化收益,各类资产还会加不小的杠杆。因为组合里面的风险是平衡的且是互相抵消的,理论上较高杠杆是安全的。

这类配置风险的方式严重依赖各资产间的历史数据和历史关系,并会根据风险变化情况,自动重新配置资产,以达到风险配置再平衡的目的。

这次的问题就出在后两条属性。

首先,这次股市暴跌也同时伴随传统避险资产的同步暴跌,导致避险资产和风险资产间的历史关系出现紊乱,最显著的莫过于美股和美债。

如此一来就造成平价基金的杠杆完全暴露在风险之下:以往风险资产跌了,有避险资产“补位”,但在风险资产和避险资产“通杀”的情况下,平价基金就必须被迫平仓,降低杠杆水平。

风险平价基金杠杆水平大幅下跌

同时,由于股票的波动率飙升至2008年时的水平,平价基金的配置原理又要求“平衡风险”,所以股票遭到进一步抛售。

结果就是,经过三周的抛售,上万亿美元规模的平价基金手里的股票都差不多被抛光了。

而美债的暴跌,也让风险平价策略在加了不少杠杆的债券市场上难以获得收益。

不过话说回来,达利欧的风险平价策略这次为什么失效的根本原因似乎也找到了。也许正是因为风险平价太成功了,导致2008年之后大家群起而效仿,风险平价基金规模迅速暴涨。

据2018年的一份研究报告估计,仅在美国,风险平价基金管理的总金额就高达1.5万亿美元。更重要的是,这些基金有着相同的行为模式,所以“集体行动”的能量巨大,一旦集体抛售某一类资产,很可能出现“寸草不生”的局面。

二八法则从来都是市场的铁律,当一个赚钱的策略从小众成为主流,那也可能是它失效的开始。

(编辑:宇硕)