Zoetis(ZTS.US)创立于1952年,是全球最大的宠物和家畜用药品以及疫苗公司,同时也是世界上最大的药品制造商辉瑞(PFE.US)的子公司。

2012年辉瑞将其动物保健业务分拆成一家独立公司——Zoetis Inc.,随后2013年Zoetis赴纽交所上市。

据悉,公司主要从事家畜和宠物保健药品和疫苗的开发、制造与销售,产品包括疫苗、杀寄生虫药、抗感染、加药饲料添加剂及其它药剂,主要用于家畜与宠物,竞争对手为默沙东(MRK.US)、赛诺菲(SNY.US)、礼来(LLY.US)等大型制药公司旗下的动物保健部门。

2019年6月至2020年3月7日,公司的股价上涨约22%,期间每股分红派息0.52美元,大幅跑赢标普500指数。而自从美股大盘2月中旬回调以来,公司的股价也表现出了良好的抗跌能力。

然而,值得注意的是,全球股市已经处于非常时期,因此公司近期股价也难免受到拖累。但从基本面出发,中长期来看,Zoetis或许仍是一只不错的成长型投资标的。

好赛道

研究指出,动物保健行业平均每年增长5%至6%,从逻辑来看,主要是动物伴侣越来越受欢迎,而随着宠物主人更高的要求标准,其医疗需求也越来越大,同时,全球蛋白质消费量的增加也导致宠物等大幅增长(主要是由新兴市场日益增长的财富推动)。另外,收入增长还得益于市场高度整合的性质。

Zoetis是一家高质量的企业,其发展比行业发展得更快,主要得益于其竞争优势,包括公司规模、销售团队、研发能力、以及全面的产品组合。公司通过高个位数的营收增长和稳定的利润率额扩张,使其有能力在一段时间内以10%的年复合增长率(CAGR)保持每股收益(EPS)持续增长。

公司的收入具备较强的弹性,因为动物保健产品属于一种关键任务产品,其医疗需求存在反复性,而Zoetis根据地理及物种等因素,提供多样化的产品。

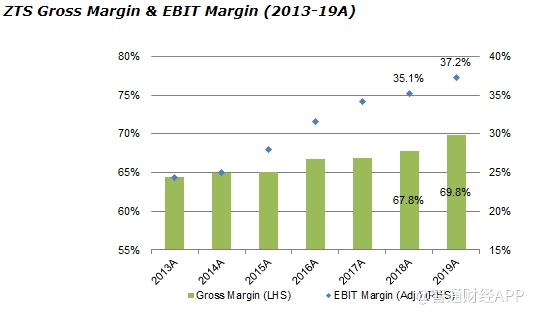

另外,Zoetis可通过改善产品组合、定价权、经营杠杆和效率来扩大其营业利润率。公司管理层在2018年至2020年期间的目标是将毛利率提高100个基点。

得益于良好的成长型以及防御属性,在稳定的EPS增长及估值下,随着时间的推移,公司似乎有能力为投资者提供超过10%的年化回报率。

财务数据

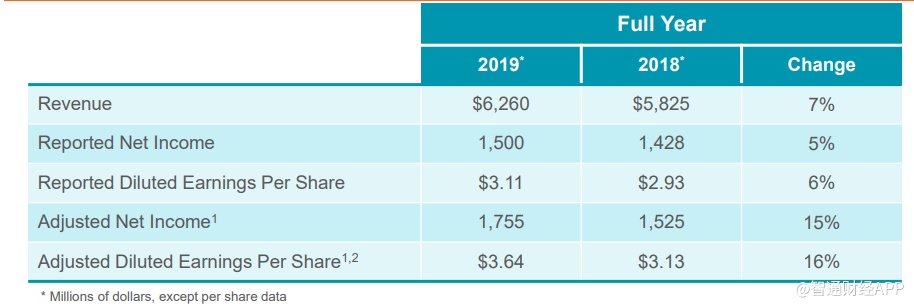

2020年2月13日,公司公布了2019财年第四季度及全年财务报告。数据显示,公司Q4营收为16.74亿美元,同比增长7%;调整后息税前利润(EBIT)同比增长9.8%至5.58亿美元;调整后归母净利润同比增长15.2%至4.4亿美元;调整后EPS同比增长16.5%至0.92美元。营收及利润均好于市场预期。

全年来看,公司2019财年营收同比增长7.5%至62.6亿美元;调整后EBIT同比增长13.9%;调整后净利润同比增长15.1%;EPS同比增长16.2%。

可以注意到,由于欧元、巴西雷亚尔和阿根廷比索兑美元走软,汇率的变动兑公司的收入造成了不利的影响。此外,2019财年全年收入增长包括了2018年20亿美元收购Abaxis的收益(营收贡献约增长2%),但第四季度的营收业绩表明,公司的增长主要是靠内生增长来驱动的,而并非单纯靠外延式并购实现。

2019年,全球动物健康市场增长3%至4%,低于2018年的5.6%,主要受到美国牛市场的疲软和非洲猪瘟的影响。然而,公司10%的营业收入增长再次跑赢市场平均水平。

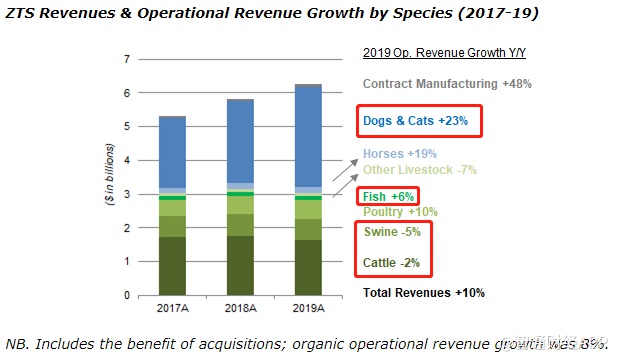

从品种来看,Zoetis的收入增长是由来自狗和猫的23%的收入增长带动的。在畜牧业方面,猪的收入下降了5%,牛的收入下降了2%,由于上述原因,两者都反映出市场疲软,但家禽收入上升了10%,鱼类收入上升了6%。

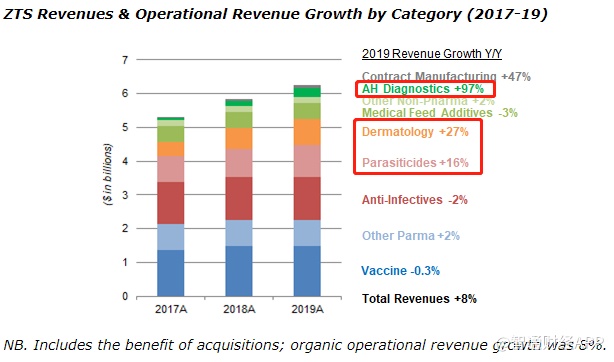

从产品分类来看,营收增长主要是受到杀寄生虫药(+16%)以及皮肤类药品(+27%)的推动;另外,的一曲2018第三季度完成对Abaxis的收购,公司诊断业务收入增长了97%。

从地域来看,公司在美国地区的营收增速明显快于其它地区,当然,所有市场都受到了动物伴侣收入增长的推动。2019财年,美国地区对EBIT的贡献占比为57.4%,同时利润率也比其它非美国地区高出12.6个百分点。

此外,公司在2019年EBIT利润率同比增长209个基点,超过了管理层此前设定100个基点的目标。

业绩展望

步入2020财年,公司管理层预计全年营业收入位于66.5亿至68亿美元之间,同比增长7%至9.5%;预计净利润将增长8%-11%,调整后EPS位于3.9美元至4美元之间。

管理层表示,该业绩指引基于2020年全球动物市场增长4%-5%,同时牛市场“恢复增长”。

产品方面,公司将推出易中犬类综合寄生虫驱虫剂Simpirica Trio,预计将增加公司1.5亿美元的收入,相当于占2019年公司营收的2.4%。该产品已经在几个欧洲市场推出,并在2月底获得了美国食品和药物管理局(FDA)的批准,随后不久将在美国推出。

公司预计2020财年净利润增速将低于前几年,其中一个关键因素是税率的一次性上调。

整体来看,公司2019财年结构性增长驱动力保持完成,猫狗、寄生虫以及皮肤药品的表现较为强劲。同时,在诊断业务及鱼类市场的进展良好,虽然初始规模较小,没有作出实质性的贡献,但未来的发展依然可期。

考略到目前公司强劲的增长和防御属性,从当前的估值来看,对投资者而言或许是一个不错的选择。