本文来自微信公众号“Kevin策略研究”,作者: KevinLIU。

大家好,

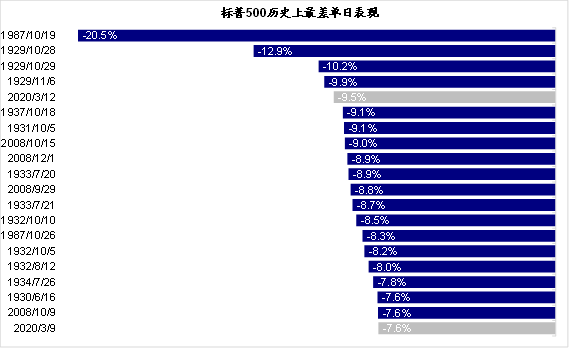

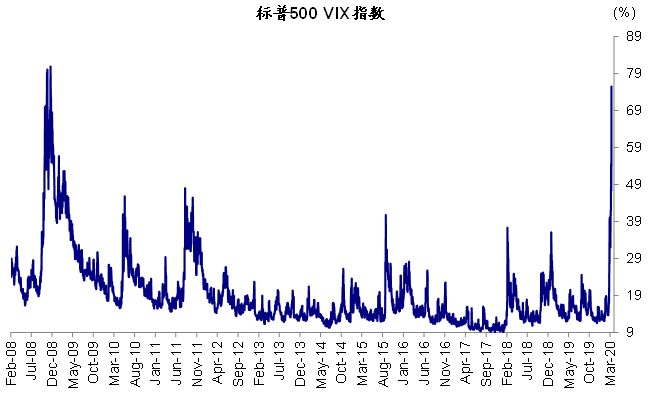

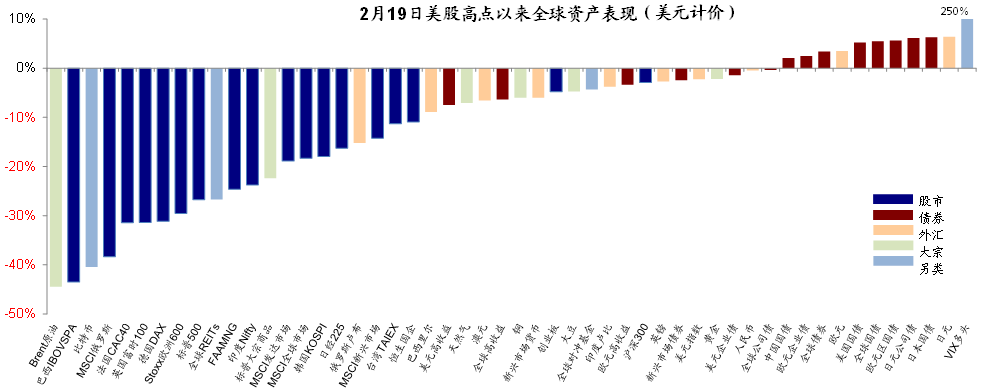

3月12日,海外主要股市经历了异常惨烈的一天,用“黑色星期四”来形容也不为过。美股一周之内第二次“熔断”,收盘跌幅接近10%,这是历史上第四大单日跌幅,也是周度表现上仅次于2008年10月和1933年7月的第三大跌幅。标普500指数从2月19日高点跌幅已经达27%。欧洲股市跌幅更是超过12%,短短几周之内就回到接近2016年初的低点。VIX大涨至2008年的高点。不过值得注意的是,黄金同样大跌3.6%,同时美元指数走强一度超过98;美债盘中也一度升至0.9%,收盘回落至0.82%附近。

对于海外市场这一最新的变化,我们点评如下,供投资者参考:

首先,公共卫生事件是核心因素,叠加多个事件放大了市场的恐慌情绪和信任危机。

1)世卫组织前天宣布卫生事件为全球大流行病“Pandemic”加大了市场的担忧,这一说法上次还要追溯到2009年的H1N1流感。虽然世卫组织的这一定义并没有法定的强制要求,但可能促使各国采取更为严厉的防控措施以应对卫生事件,例如对公众集会的取消限制、关闭学校、公司远程在线工作等等。

2)特朗普总统在当地时间周三晚的讲话并未起到安抚市场的作用,虽然也提到如对中小企业提供支持的刺激计划,但根据我们和多位美国投资者沟通后的反馈,市场反而因为继续对事件的不作为引发了信任危机;不仅如此,有关暂停欧洲所有旅行30天的限令加大了市场的紧张情绪,特别是导致航空股大幅下跌。

3)欧央行议息结果让市场失望。欧央行意外的并没有降息(主要存款利率维持在-0.5%,市场预期降息10bp),不过宣布了额外的资产购买(从当前到年底在现有每月200亿欧元的购买规模上,增加1200亿欧元的债券购买,相当于每月320亿,与市场预期的330亿基本相符)和对银行的流动性支持计划(贷款成本更低达-0.75%的TLTROs)。虽然没有进一步在负利率区间进一步降息有避免负利率环境对金融体系如德银进一步伤害的考虑,但市场的失望情绪在股市场得到明显体现,决议宣布后,欧洲股市跌幅进一步扩大。

此外,对当地一些重要活动和赛事的取消,也可能使得公众逐渐意识到事态的严重,进而变得更为紧张甚至担忧。

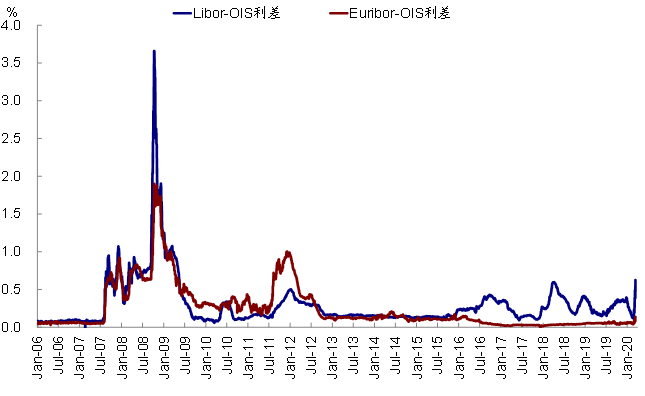

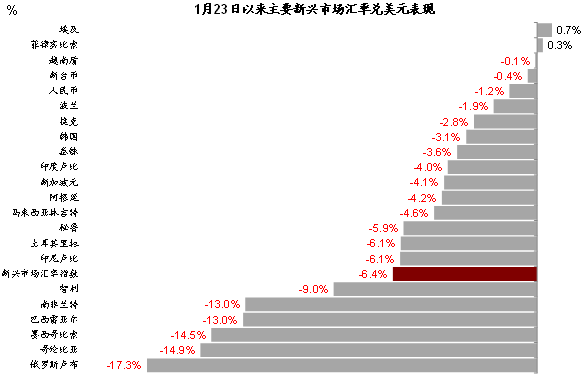

其次,流动性压力可能加剧了市场的抛售。在昨天的市场和资产表现中,我们注意到在美股大跌的同时,作为避险资产黄金的也大幅下跌,10年美债利率在盘中也一度升至0.9%的高位,同时美元反而大涨都表明市场流动性面临明显压力,新兴市场汇率普遍大跌。这一点从Libor-OIS的进一步抬升也可以看出,尽管绝对水平上远没有2008年金融危机时极端,但也已经是危机来的最高水平。大量的仓位触及融资止损线被迫卖出以及ETF赎回都可能加大市场压力。

也正因为如此,美联储决定将向市场紧急投放1.5万亿美元的流动性、同时转变部分当前扩表操作的债券购买期限以试图缓解这一压力,市场虽然一度在盘中明显反弹,但收盘依然回吐了所有涨幅。

市场大跌后,情绪、估值等到了什么位置,反应了什么预期?

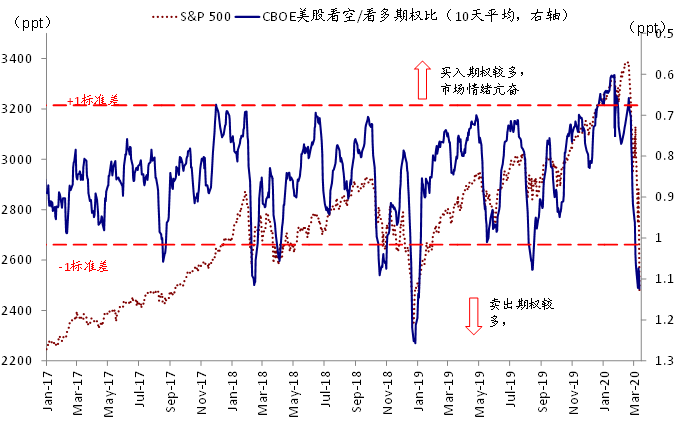

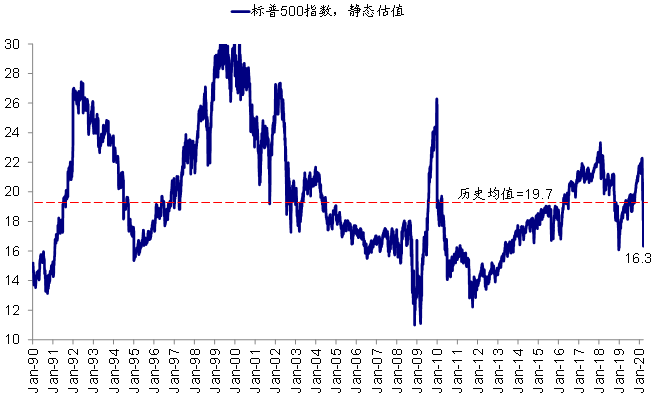

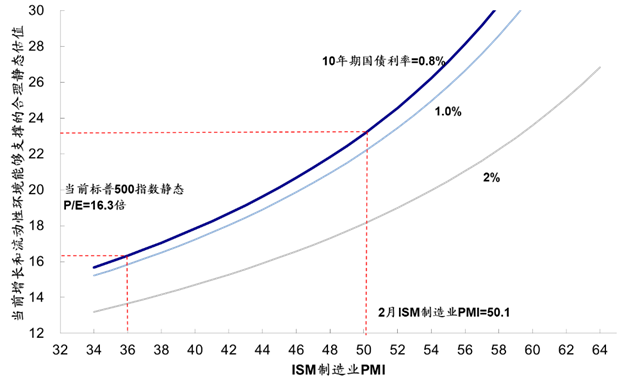

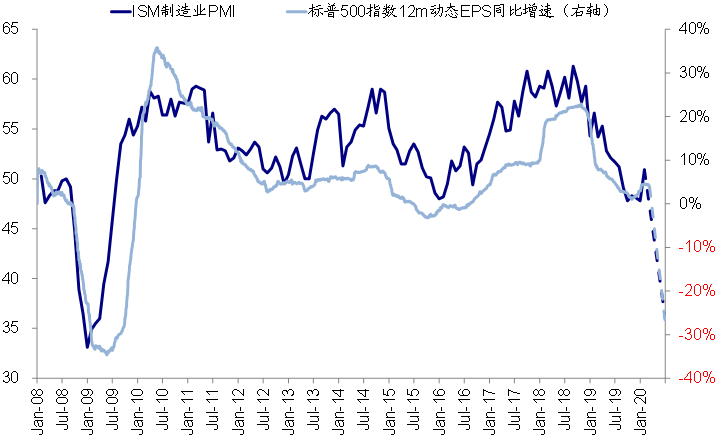

在经历了极其惨烈的一天和一周后,1)情绪方面,VIX指数升至逼近2008年峰值的高点;2)股权风险溢价升至2011年以来高位;3)Put/call比例升至1.5的高位;4)12月动态PE回落至14倍 vs. 1990年以来历史均值15.8倍;12月静态PE降至16.3倍 vs. 1990年以来历史均值19.7倍;5)当前动态估值和10年美债通过股权风险溢价隐含的PMI为36,对应的12月EPS同比增速-27%,均为金融危机后的新低。

在当前极端的市场环境下,我们认为两个问题值得密切关注:

1)流动性状况是否会进一步转差,进而带来更大资产抛售的压力,甚至影响金融体系的稳定性。观察的指标如Libor-OIS利差,主要流动性较好资产如ETF和货币市场基金的赎回情况等等。当然,在这一背景下,美联储的紧急流动性投放甚至进一步的资产购买操作都可能意味着有望进一步加码,以对冲这一压力。

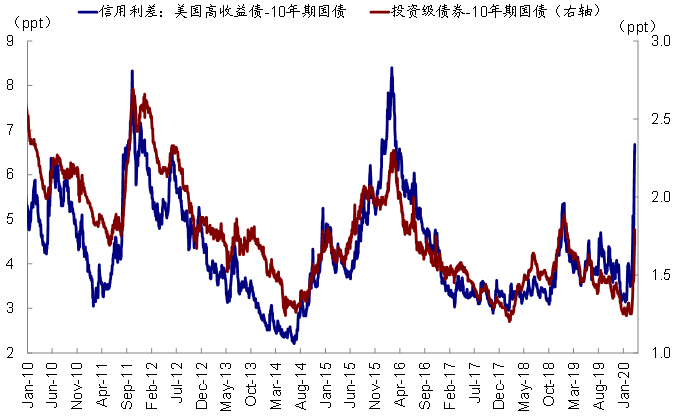

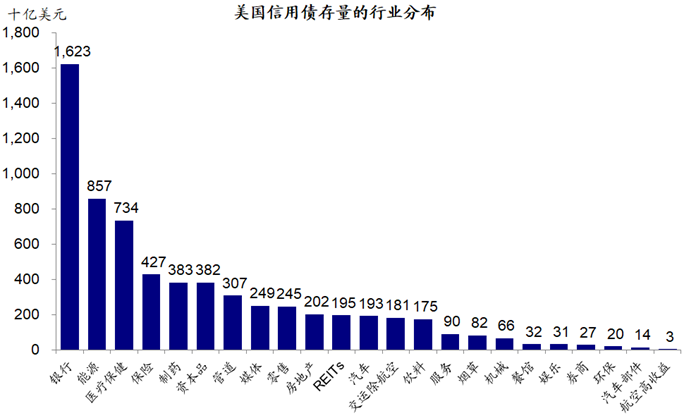

2)信用市场的“薄弱环节”,资产价格的普遍大跌和流动性的暂时缺乏都有可能对风险等级偏低的信用资产特别是高收益债资产带来更大压力,进而在极端情况下成为放大冲击的“薄弱环节”。昨天之前,高收益债利差已经扩大至2016年初油价低位以来的高点,且此前高收益债券基金也出现持续的资金流出。我们在专题报告中对此传导逻辑做过详细讨论,在当前美国企业自身杠杆本来就偏高,而油价大跌和卫生安全扩散又可能导致部分行业公司现金流和营收进一步承压的背景下,二级市场的价格下跌和资金流出会影响到一级市场发行,进一步反馈到企业的经营和信用状况上。往前看,受卫生事件、油价大跌和风险敞口较大的行业,如能源、航空公司、酒店、餐饮、度假休闲、商业地产等中是会出现违约甚至破产的“薄弱环节”值得密切关注;而相应高收益债券基金是否会采取赎回限制措施甚至被迫清盘也可能是触动市场神经的催化剂。

往前看,市场多项指标已经显现出一些极端迹象,但事件进展仍是核心因素。

1)海外卫生安全整体仍处于加速升级的阶段。从海外事件控制节奏来看,部分国家升级防控举措较早,控制情况方面已经取得积极进展(如韩国),少数国家在新的形势下升级防控措施(如意大利),而大部分国家可能还疏于防备,有的国家已经升级防控措施但可能还不足够。正是由于美国迟迟还没有采取有效的检测和防控措施,反而导致了一定程度上的信任危机。

2)估值水平已经明显低于正常均值,但还不算最为极端,且或尚未充分纳入盈利下调的影响。当前美股14倍和16.3倍的动态和静态估值已经显著的低于长期历史均值,但也并非作为极端的情形;同时对于动态估值而言,如果假设今年的盈利增速因事件影响基本萎缩到零增长的话,14倍的估值可能会被动抬升至14.9倍。

3)政策及时介入尤为必要和关键。除了事件防控措施外,在当前较为极端的市场环境下,进一步的降息与资产购买QE对于稳定恐慌的市场情绪、改善金融条件,缓解流动性压力,防止因为市场大跌本身诱发的进一步的风险等有十分必要。同时由于当前事件在影响需求的同时,对供给也会产生明显扰动,因此还需要更多财政方面政策的配合,但这在今年大选年的背景下或面临更多挑战。

总结而言,我们自2月底市场开始动荡以来就持续提示市场的波动需要一段时间消化,并在3月初建议在事件扩散得到有效控制和影响更为清晰之前继续维持守势,并下调欧日股市的权重。目前,我们依然维持这一看法。市场的短期表现取决于事件进展与政策应对的“赛跑”,特别是防控相关措施。事件的不确定性、叠加流动性和信用市场的“薄弱环节”都增加了市场的挑战和压力。考虑到美国防控措施仍有待加强,事件仍或处于加速阶段,不排除后续因事件升级等因素再度震荡。

当然,后续如果包括政府的防疫措施、美联储流动性投放、以及其他经济刺激等方面有更大幅度和力度的政策出台,或将会有助于情绪的企稳和市场的修复。

(编辑:张金亮)