一次又一次的失败,让桦欣控股(08442)转主板上市的愿望逐渐落空。但桦欣控股转板上市的决心并未因此有所动摇,毅然决然向联交所提交了第三份申请。

3月6日,桦欣控股发布公告,称继2018年9月24日及2019年9月5日就建议转板向联交所提交正式申请失效后,公司根据主板上市规则第九A章及附录二十八,于2020年3月6日再次向联交所提交建议转板申请。至于桦欣控股为何会接连转板失败,公告并未提及。

不过,据智通财经APP了解,香港联交所转板只需满足两个条件:一是符合主板上市要求;二是创业板上市满1年。其中,香港主板上市盈利要求过去三个财政年度至少5000万港元盈利(最近一个财务年度盈利至少2000万港元,以及前两年累计盈利至少3000万港元)。

而2016-2019财年,桦欣控股净利润分别为1750万港元、620万港元、2355万港元、1832万港元。因此前两次申请并不符合主板上市的盈利要求。不过,由于2019年中期营收和净利润的大增,桦欣控股的第三次申请大概率符合规定。

桦欣控股认为,如果公司股份成功于主板上市,除了可以将会进一步提升公司形象,还可以提高公众投资者及客户对公司的认可度,同时有利与公司融资灵活性及未来业务发展。

上市时曾获热捧,市场表现却不尽人意

作为创业板标的,桦欣控股也曾经引起不少投资者的强烈关注。

在2017年上市时,其公开发售获超额认购379倍。与同期公开发售超额认购倍数仅为个位数公司相比,桦欣控股简直鹤立鸡群。

据智通财经APP了解,这家引起众多投资者申购的公司,是一家来自香港的服装设计与采购服务供应商,主打中高端的女士及儿童服装,通过向上游的服装制造商采购服装,然后销售给下游的零售商来赚取收入。

根据弗若斯特沙利文报告显示,当时,在香港服裝供應鏈管理服務行业中,桦欣控股的市场份额并不大,仅有0.1%,但依然被评为行业类的第一类供应商,在业界位于顶尖类别。而桦欣控股主要客户均为在线和线下的国际知名品牌时装零售商,如Monsoon、East、Dunnes、Crew、ASOS和Zalando等。

不过,上市后的桦欣控股,市场表现却与招股时的火热截然相反,首日挂牌便出现破发现象,股价逐渐疲软,成交量不断萎靡,热度逐渐将至冰点。目前,桦欣控股已鲜有人关注,日均成交额不足10万港元,而历史最大的成交量便是3年前挂牌当天,成交额为4503万港元。

不过,桦欣控股相信,如果股份成功于主板上市,除了可以将会进一步提升公司形象,还可以提高公众投资者及客户对本的认可度,同时有利公司的融资灵活性及未来业务发展。但实际上,创业板转主板,并非上市公司“改命”的捷径,如安领国际(01410)转板后,无论是在业务发展上还是“吸金”能力都是原地踏步。

高度依赖少数客户,业绩存在变动可能

桦欣控股虽然股价市场表现平淡,但在激烈的行业竞争中,业绩却节节攀升。

据智通财经APP了解,近几年,香港服装供应链管理服务行业总收入表现较为波动,主要由于美国及欧洲等主要指定国家的经济表现不稳所致。同时,香港服装供应链管理行业竞争十分激烈,市场参与者超过一万名,在产品开发、价格、质量监控及产品付运各个环节相争。

不过,桦欣控股的业绩并没有受到行业影响。此前,桦欣控股公布截至2019年10月31日止6个月的中期业绩,其中营业收入为1.43亿港元,同比增47.97%;净利润为1277.1万港元,同比增309.46%。

值得注意的是,桦欣控股的营收增长并不是昙花一现。2017-2019财年,桦欣控股的营业收入分别为1.66亿港元、1.93亿港元、2.04亿港元,年复合增长率为10%;不过,净利润相对有所波动,分别为620万港元、2355万港元、1832万港元,主要受毛利率影响。

据桦欣控股指出,毛利率的变动主要受到产品种类影响,其中女装产品毛利率较童装产品高,网上时装零售商产品较线下时装零售商高。不过,2019年中期,桦欣控股营收和净利润的大幅增长增长,主要是因为两名主要客户的销售额增加。这也侧面透露出,桦欣控股的发展十分主要依赖于主要客户的订单。

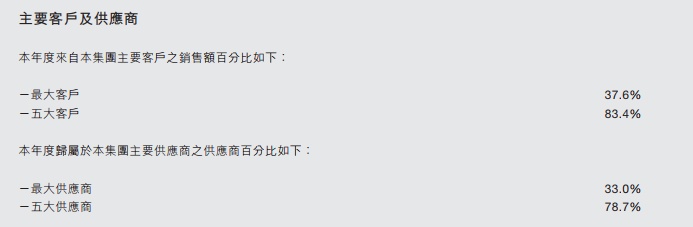

事实上,过去几年,桦欣控股客户集中度颇高。在2019财年,桦欣控股来自五大客户的销售额占总收入的比重为83.4%,其中最大客户的销售额占总收入的比重为37.6%。而桦欣控股上市初,来自五大客户的销售额占总收入的比重为同样超过80%,自五大客户的销售额占总收入的比重也是接近40%。

这意味着,上市3年以来,桦欣控股依旧没有摆脱对少数主要客户的依赖,也没有有效的提高获客能力。同时,桦欣控股与大客户并没有签订长期合作协议,无法保障未来的订单数量和合作关系。

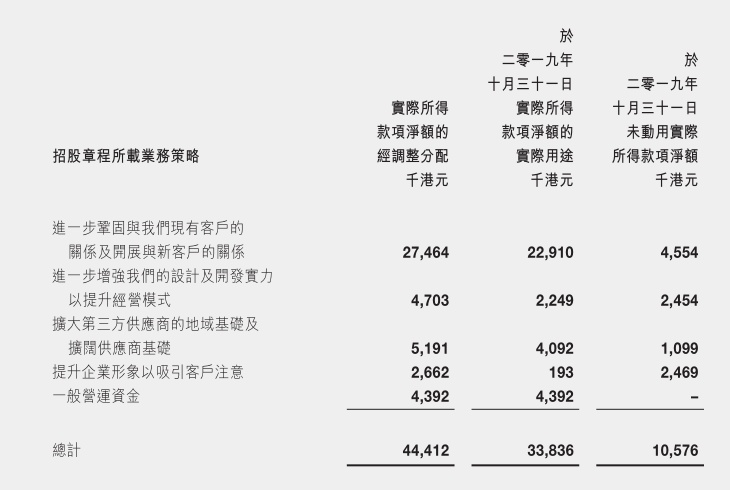

尴尬的是,桦欣控股用于进一步巩固与现有客户关系及开展与新客户关系的资金,已使用了84%,仅剩下455万港元。因此,能否有效的维持和拓展新客户,将是桦欣控股业绩能否持续增长的关键。