在物业管理公司扎堆赴港上市的浪潮中,宝龙商业(09909)搭上了2019年的末班车,登陆了港股市场。

不过,由宝龙地产分拆上市的宝龙商业,与其他物业管理公司略有不同,主要以商业管理为主,是国内第一家在港股上市的商业物业管理公司。因此,宝龙商业在上市时便引起了市场的关注,公开发售获超额认购52倍,国际配售获覆盖超10倍。

日前,宝龙商业公布了上市后的第一份年报,同样引起了众多投资者的注意。报告显示,截至2019年12月31日止年度,宝龙商业实现营业收入16.20亿元(人民币,下同),同比增长35.0%,超市场预期;归母净利润1.79亿元,同比增长34.0%;若不包括上市开支,归母净利润2.08亿元,同比增长56.0%,盈利能力显著提升。

得益于营收和净利润的强劲增长,宝龙商业绩后两天展现强劲的升势,累计涨超超过12%。中信建投证券发布研报指出,宝龙商业2019年业绩表现靓丽,经营效率提升显著。同时,宝龙商业董事会建议派息总额约1.03亿元,分红率高达58%,回报丰厚。此外,宝龙商业作为商业管理服务行业龙头,属于轻资产商管稀缺标的,维持“买入”评级。

新增项目成业绩增长引擎,未来5年增速翻倍年增10个

回顾2019年,随着经济的飞速发展和我国城市化进程的不断推进,集商业、娱乐、餐饮等多功能为一体的综商业楼宇在全国迅速崛起,商业物业管理也随之快速发展作为商业物业管理公司,成功登陆资本市场后,宝龙商业也展现出强劲的发展势头。

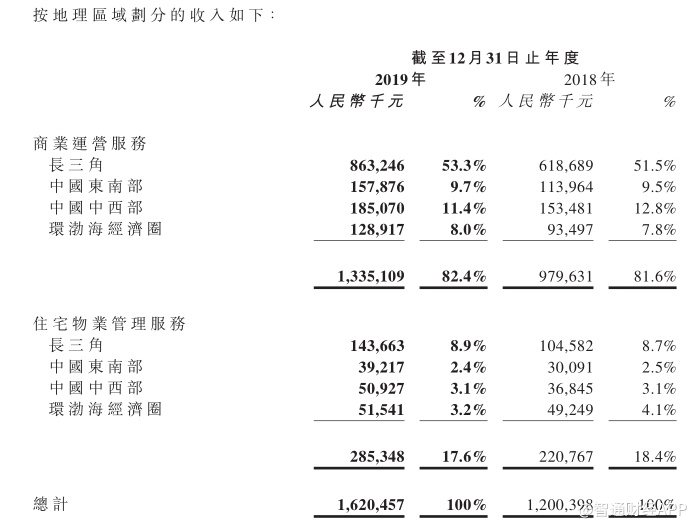

按业务来看,宝龙商业的主要收入来自商业运营服务,占总收入的比重高达82.4%,是整体业绩变动的关键变量。

数据显示,宝龙商业的商业运营服务收入达13.35亿元,同比增长36.3%,增速较同期提升了12%,直接推动了公司整体营收的增长。宝龙商业指出,商业运营服务收入增长和增速提升原因,主要来自新增项目的如期呈现。

截至2019年底,宝龙商业在管项目数共51个,较2018年同期45个新增6个;在管建筑面积为700万平方米,较2018年的640万平方米上升约60万平方米;合约建筑面积890万平方米,较2018年增加200万平方米。

其中,6个新增项目分别位于上海、绍兴、杭州、南京、宁波、天津,合计面积53.7万平方米。上海宝杨宝龙广场和宁波鄞州宝龙广场,因其独具特色的优势还被列为标杆案例。据宝龙商业透露,预计到2020年上海宝杨宝龙广场总销售额将达8亿元,客流量可达2100万;宁波鄞州宝龙广场2020年总销售额可达5亿元,客流量将超1100万。

当然,宝龙商业内部运营效率的提升,也提高了商业运营服务收入的增长。数据显示,2015年后开业的项目中平均出租率由2018年的89.5%上升至2019年的91%;平均人流量由9.45(人次/平米/月)上升至10.59(人次/平米/月);平均营业额由639(元/平米/月)上升至740(元/平米/月)。

在年度业绩发布会上,宝龙商业透露,过去5年,公司一共新增了27个项目。2020年至2022年,宝龙商业筹备中的项目共45个。未来5年,平均每年将新增逾10个项目,增速将提高一倍左右。这意味着,接下来的5年,宝龙商业的商业运营服务收入增长将进一步提速,整体收入增长也将进一步加快。

加快项目外拓、并购步伐,2020年新增面积逾80万平方米

在新项目如期开业的同时,宝龙商业的项目外拓也获得了显著的进展。

年报显示,宝龙商业目前已开业的委托管理项目有4个,2019年新获取委托管理项目5个,合计面积43.4万平方米,分别为杭州青山湖科投宝龙广场、重庆万州宝龙广场、南安市罗东镇宝龙广场、浙江绍兴柯桥宝龙广场及浙江台州杜桥宝龙广场。

事实上,宝龙商业在招股时就强调,增加外拓项目是公司未来发展重点。这为宝龙商业在拥有母公司宝龙地产保持其基本业务发展稳定基础上,增加了更多的想象空间。根据当时的招股信息,宝龙商业上市所募集的资金,约50%收购第三方物业项目,以求最大化外拓以实现规模化发展。

在收购方面, 宝龙商业将计划有选择地评估机遇,专注位于经济发达地区的城市,其相信这些城市存在强大增长潜力,例如长三角。在业绩发布会上,宝龙商业透露,公司目前正在与2-3家管理公司谈判,预计新增面积不少于50万平方米。与此同时,公司还将加快收购步伐,计划2020年新增外拓商业面积不少于30万平方米。

“重仓”长三角,2020年将集中开业

至于未来的发展空间,宝龙商业选择“重仓”长三角区域。

据智通财经APP了解,目前,宝龙商业的商业运营物业及住宅管理物业按地区划分为于长三角、中国东南部、中国中西部和环渤海经济圈。其中,长三角额宝龙商业发展的绝对核心。

据年报显示,宝龙商业的商业运营物业及住宅管理物业主要位于长三角,来自该地区的收入为10亿元,于总收入的占比高达62.2%。

事实上,一直以来,宝龙商业都非常看好长三角的发展潜力,尤其是国家已颁布多项政策促进及整合长三角的发展,预期该区会成为现代服务业的中心及具竞争力的世界级城群。

宝龙商业董事长许华芳也曾表示:“长三角是宝龙商业的绝对核心。”未来,宝龙商业还将继续“重仓”长三角,继续在长三角投放大量资源,尤其是在上海、杭州、宁波及南京等经济枢纽。

根据年报显示,2020年至2022年,宝龙商业筹备中的项目共45个,其中有35个项目位于长三角。其中15个项目将于2020年开业,11个项目位于长三角。这意味着,2020年将是宝龙商业快速发展的一年。

卫生事件影响有限,价值有望进一步重估

当前,卫生事件成为影响中国商业地产市场的“黑天鹅”。为配合抗疫、防疫需要,减少人员聚集,购物中心的体验式消费情景则让其成为疫情中的“重灾区”。宝龙商业率先宣布,旗下45个购物中心正月初一至初九全体商户租金减半,帮助企业共渡难关。

市场亦当心卫生事件会对宝龙商业的2020财年的业绩造成冲击。但实际上,得益于商业运营服务的发力,宝龙商业在2019年归母净利润同比增长34.0%至1.79亿元,负债率已由于2018年的90%降至49%,现持有的现金及现金等价物约为26.161亿元,财务稳健资金充足。

同时,卫生事件对宝龙商业运营管理商场造成的冲击,主要体现在多经、停车场收入方面,但是公司的收入来源以固定的物管费为主,影响有限。更重要的是,宝龙商业2020年新增项目的开业时间主要集中在9月、12月,亦不会受到卫生事件影响。

当然,宝龙对未来商业发展的方向也有了新的思考,尤其是对于宝龙商业于2018年底启动的“纽扣计划”,相信在此次卫生事件的催化下,将加快数据化建设,推进智慧商业的建设。

从在二级市场来看,宝龙商业的股价依旧展现出稳健的升势,尤其是在业绩发布后开始加速上涨。今年以来,其股价累计涨幅接近15%,而同期恒生指数累计下跌10%。不过,与轻资产的物业管理企业相比,宝龙商业2019年和2020年平均PE分别为30.7倍2020年19.4倍,远低于行业2019年和2020年平均PE分别为38.0倍和26.3倍,估值还有进一步重估的空间。

中信建投也在研报中指出,宝龙商业作为商业管理服务行业龙头,属于轻资产商管稀缺标的,维持“买入”评级。