本文来自智堡。

国会要求美联储实现物价稳定、最大限度的可持续就业和适度的长期利率。与其他央行一样,美联储通常通过管理短期利率来实现这些目标。短期利率通过对消费、投资和投资组合的影响来影响价格和经济活动。商业银行把存款,也就是准备金,存放在中央银行,以便有一个安全的流动资金来源来满足提款的需要。

2006年的《金融服务监管救济法》(Financial Services Regulatory Relief Act)授权美联储支付准备金的市场利率。这类支付的起始日期后来被提前到2008年。中央银行根据经济状况调整短期利率。例如,高失业率和不受欢迎的低通胀要求低利率。

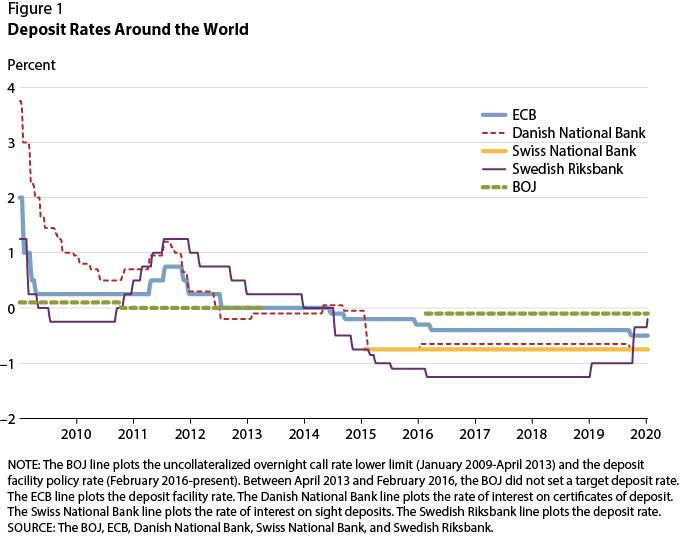

在2007-2009年金融危机和2010-2012年欧洲债务危机之后异常艰难的环境下,几家央行对银行准备金设定了负利率。也就是说,一些央行已经向商业银行收取费用,以保证这些资产的安全性和流动性。图1显示了由日本央行、欧洲央行、丹麦央行、瑞士央行和瑞典央行支付的存款利率(银行准备金利率)的时间序列。

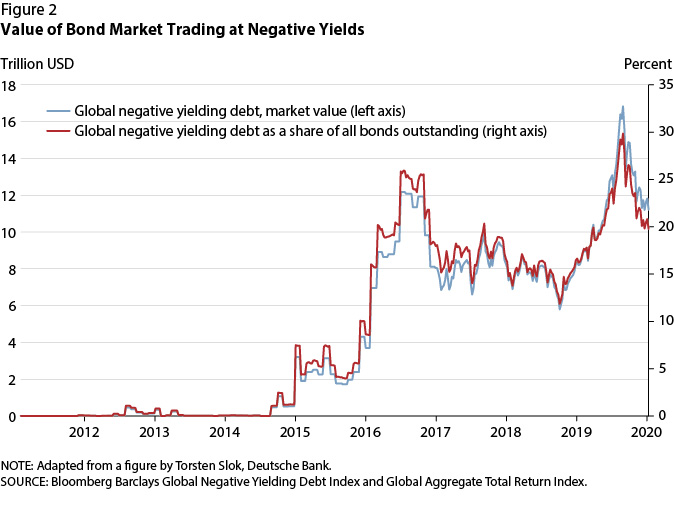

负存款利率与削减正利率有许多相同的效果:银行倾向于发放更多风险更大的贷款或购买长期证券,从而刺激经济。图2显示,负利率已蔓延至企业和政府债券。24个货币市场上约有11万亿美元的公司、主权和证券化债券以负收益率交易,占这些市场价值的20%左右。

然而,负利率的影响是有限的,因为商业银行发现很难向它们的零售储户收取负利率,而这些储户可能会选择将自己的财富以现金形式持有。商业银行已经能够对其他金融机构或公司的存款收取一定程度的负利率,但负利率仍然会压缩银行贷款利率和贷款利率之间的差额,从而降低银行的利润。

对银行及相关金融机构的影响一直是抑制负利率使用的主要因素。美联储甚至在2008年至2013年大力采取非常规措施刺激经济时,也没有引入负存款利率。那几年美联储为什么要避免负利率呢?

前美联储主席伯南克概述了几个原因:首先,因为没有负利率的经验,美联储的经济学家可能低估了负利率可能达到的程度。美联储2010年的一份备忘录估计,当短期利率被压低至-30至-35个基点,不可能不引发美联储体系中准备金的普遍撤出。然而,数家央行已将利率压低至-50个基点以下。

第二,根据前主席耶伦的说法,目前还不清楚美联储是否可以合法地对准备金存款实施负利率。

第三,当时人们担心负利率对货币市场共同基金健康状况的影响。货币市场基金的损失可能会促使货币市场基金的投资者大规模提取存款,并危及该部分金融体系的健康。

当被问及未来可能使用负利率时,主席鲍威尔回答说:“我认为我们将考虑使用大规模资产购买和前瞻指引。我认为我们不会考虑使用负利率。”尽管如此,前主席伯南克还是建议,如果经济条件允许,美联储不应排除采取负利率的可能性。他的理由是,即便是负利率的可能性也会产生刺激效果,因为它会使短期利率的预期路径低于不实施负利率的情况。