本文来源“中金研报”。

业绩预览

我们预计2019年4季度业绩将符合预期

欢聚时代(YY.US)将在3月17日公布2019年4季度业绩。我们预计收入同比增长61%至75亿元,符合一致预期;预计非通用准则净利润将达到5.52亿元,符合一致预期。我们预计受到卫生事件和抽奖功能暂停的影响,YY直播业务疲软将影响2020年1季度指引。因此,我们预计2020年1季度收入将同比增长41%至67亿元。

关注要点

我们认为在BigoLive和Likee的推动下,海外业务的变现将在2020年持续加速。我们预计2020年BigoLive的收入(假设BigoLive2019年全年并表的可比口径下)将同比增长60%达到80亿元,主要受益于该业务在发达国家货币化稳步推进(尤其是美国、英国和日本)。此外,基于Likee庞大的用户群(2019年3季度Likee的月活跃用户达到1亿),我们预计其通过直播和广告的变现能力将会提高。因此,我们预计相较于2019年的无显著收入贡献,2020年Likee收入将提高至到8-9亿元。在利润率方面,我们预计Bigo的非通用准则运营亏损率将收窄,而亏损额将同比持平在1.5亿美元左右。我们预计主要费用仍将是用于Likee的营销费用,而BigoLive和Hello的利润率则与国内YY直播业务相当。

考虑到卫生事件影响以及暂停抽奖功能,我们预计2020年1季度YY直播将面临短期波动。Questmobile数据显示,2020年1季度YY直播流量表现较弱,日活跃用户同比下降13.6%,比去年同期9%的降幅更大。因此,我们预测2020年1季度YY直播收入将同比下降5%。展望未来,我们预计YY直播业务将有所复苏。我们预计YY直播2020年全年收入将同比增长3%,主要得益于Hago的持续增长(预计贡献YY直播2%的增量收入)。我们预计YY直播2020年非通用准则运营利润率约为20%。

估值与建议

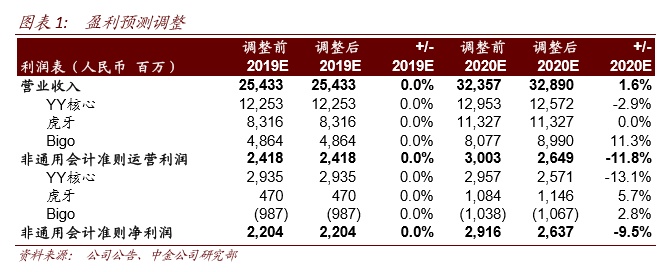

我们维持对2019年预测不变。上调2020年收入预测1.6%,主要因为上调了Bigolive的收入预测;并下调2020年非通用准则运营利润预测11.8%,主要因为下调了YY直播的利润率预测。维持跑赢行业评级和目标价90美元(对应20倍2020年非通用准则市盈率,较当前股价具备65%上行空间)。欢聚时代目前交易于12.7倍2020年非通用准则市盈率。

风险

海外市场竞争加剧。(编辑:刘瑞)