本文来源微信公众号“AX汽车研究”,作者安信证券分析团队、

投资要点

■皮卡迎政策解禁潮,中国市场空间或将高达128万辆。自2016年我国首次提出“皮卡解禁试点”以来,皮卡解禁政策层出,通过对标日本的皮卡渗透率,我们预计中国皮卡市场空间或将达到128万辆。我国皮卡的需求分为两种,商用车需求主要来自房地产和基建的工程需求、乘用车需求主要来自汽车下乡和精准扶贫政策下的广大农民需求、三至六线城市拉货出行需求以及部分取代微面的需求。目前虽然商用化、工具用车需求依然在皮卡需求中占据主导地位,但各种政策利好,尤其是放松皮卡进城限制,在一定程度上推动皮卡产品向乘用化方向转型,国产乘用皮卡市场尚属蓝海,空间广阔。

■乘用化高端化趋势,消费升级持续。我国皮卡市场具备明显的消费升级趋势,9万元以上中高端皮卡持续走强。参考美国和中国皮卡网的数据,我们认为未来随着皮卡用户需求日趋多元化,皮卡逐渐从传统工具车向时尚、乘用化的家用车转变,功能和配置愈加完善,皮卡单价有望持续走高,向12-16万价区靠拢。

■皮卡市场集中度高,长城汽车(02333)强者恒强。我国皮卡市场竞争格局好,CR4市场份额高达73%,长城汽车一枝独秀,近几年市场份额持续提升,2019年市场份额超过第二位20%多。与此同时,我国皮卡市场第三梯队车企份额不断萎缩,多家老牌车企如中兴汽车市场份额下滑幅度较大,尤其在国六标准实施以后,国内皮卡市场两极分化明显。未来,长城汽车有望凭借领先的产品、价格和品牌优势强者恒强,我国皮卡市场份额也有望进一步集中。

■投资建议:政策暖风频吹,各地相继解禁皮卡进城,皮卡市场有望迎来成长机遇期,皮卡乘用化推动消费升级,单车售价有望跃升至12万元以上,带动单车盈利大幅增长。中国皮卡霸主长城汽车有望凭借产品力和品牌力,市场份额更进一步。重点推荐中国皮卡之王长城汽车,建议关注江铃汽车。

■风险提示:政策落地效果不及预期;皮卡市场空间不及预期;皮卡消费升级趋势不及预期等。

目 录

1. 中国皮卡市场发展潜力大,是细分的蓝海市场

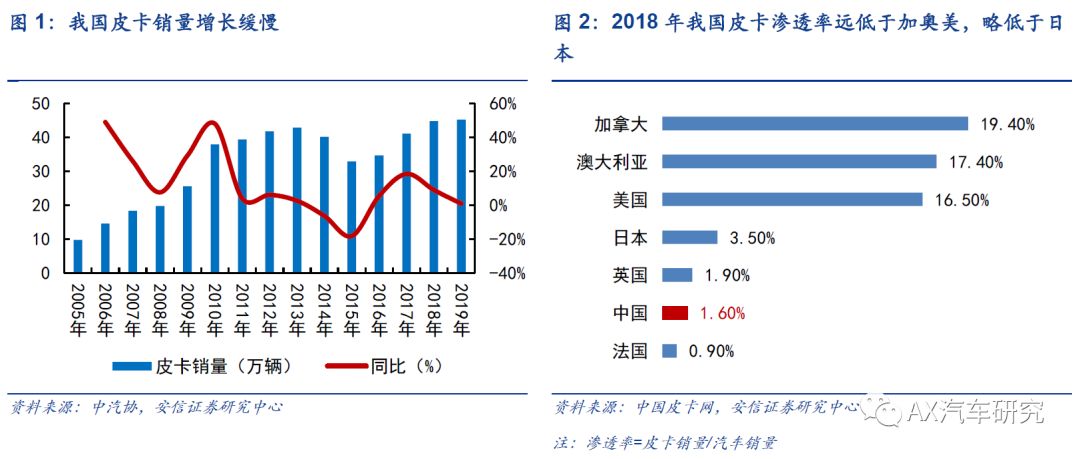

受政策限制等原因,我国皮卡市场发展缓慢。在我国皮卡被归类为货车,驾驶证件、贴反光条、喷字及城市限行等一系列政策限制,严重阻碍了我国皮卡市场的发展。2005-2019年,我国皮卡销量从9.8万量增长至45.2万辆,2010-2019年的销量CAGR仅为1.98%。与国际相比,我国皮卡渗透率仅为仅仅为1.6%,不到加拿大、澳大利亚和美国的1/10,也略低于日本。

1.1. 皮卡利好政策频出,皮卡市场空间广阔

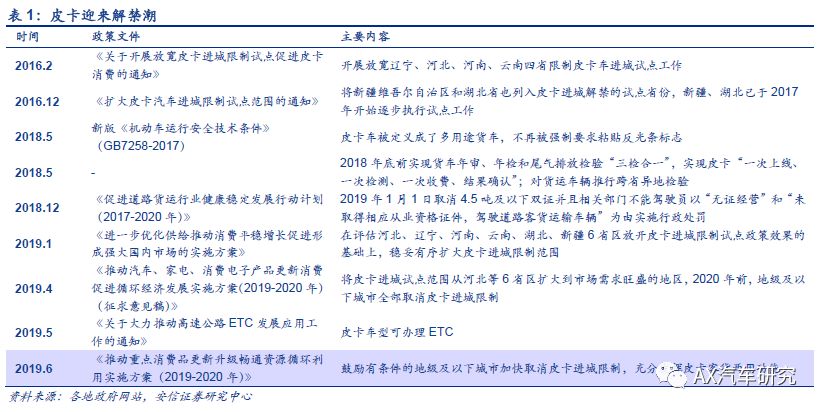

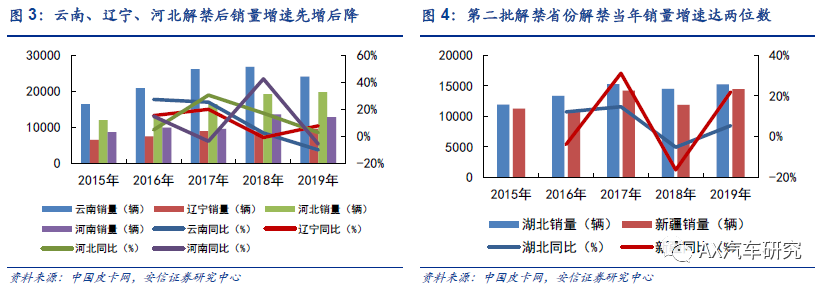

皮卡利好政策层出不穷。2016年,为促进消费,推动皮卡行业健康发展,国家有关部门逐渐出台相关政策,“皮卡解禁试点”首次被提上了议事日程。2016-2017年,云南、辽宁、河北、河南、湖北和新疆五省一自治区被列为解禁试点省份。2019年4月,发改委等部委联合发文要求,2020年前地级及以下城市全部取消皮卡进城限制,济南、秦皇岛、唐山、张家口、吉林、南昌、重庆、宁波等地纷纷响应,皮卡解禁迎来高潮。

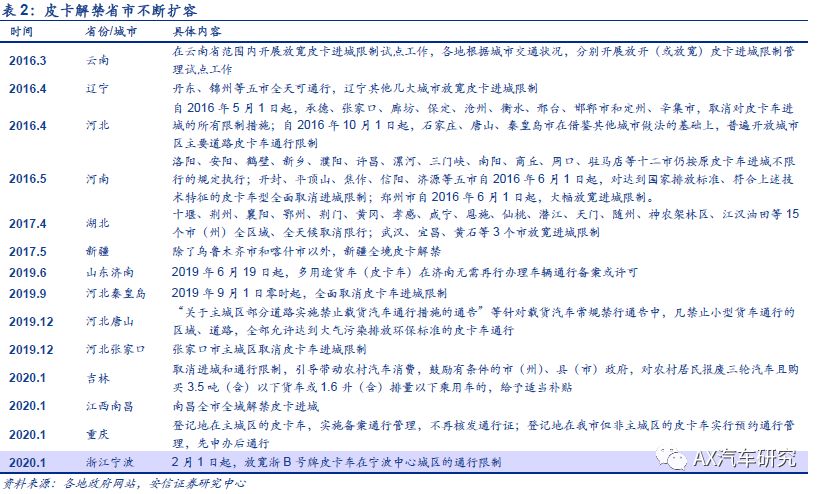

皮卡解禁政策效果显著。根据六大解禁省份2015-2019年销量数据,剔除2018-2019年汽车整体不景气影响,六大省份解禁后销量都有两位数的增长。具体来看,云南、辽宁、河北、河南为第一批解禁省份,自2016年5月解禁后,云南、辽宁和河南皮卡销量增速在2016-2017年上涨,2018-2019年增速回落,河南增速先降后增波动较大。湖北和新疆为第二批解禁省份, 2017年解禁当年均实现两位数增长。

我国皮卡市场空间广阔。2016年限制皮卡市场发展的政策开始松动,近年来皮卡利好政策的出台极大促进皮卡市场的销量增长。政策和生活方式是决定皮卡需求的主要因素,中国和日本同处亚洲国情相似,考虑到我国尚属于发展中国家,三线以下及农村人口数量多,再加上我国西北地区幅员辽阔,随着皮卡政策的不断松绑,我国皮卡渗透率有望超越日本的3.5%,达到5%左右,以2019年汽车销量2576万辆测算,我国皮卡市场空间或将达到128万辆。

1.2. 皮卡乘用化加速,未来可期

得益于皮卡的特殊属性,皮卡同时具备商用车和乘用车需求。皮卡是一种采用轿车车头和驾驶室,同时带有敞开式货车车厢的车型。其特点是既有轿车般的舒适性,又不失动力强劲,而且比轿车的载货和适应不良路面的能力还强。因此,皮卡既可作为专用车、多用车、公务车、商务车,也可作为家用车,用于载货、旅游、出租等使用,同时具备商用车和乘用车需求。

1.2.1. 传统商用属性稳定,政策加持需求扩充

我国皮卡以货用为主,商用属性稳定。皮卡最早作为工具车投入市场,皮卡的货车归类和各种政策限制使得我国的皮卡使用场景仍以货用为主。随着各种利好政策的出台,未来皮卡作为商用车的需求有望扩充。

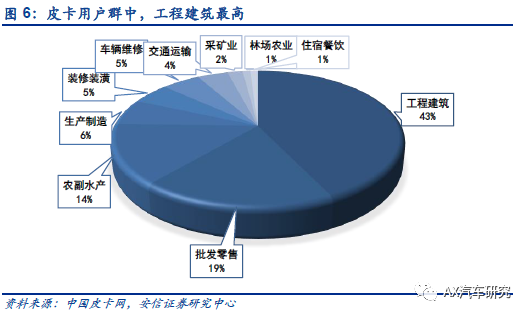

短期需求:新基建投资带动的工程建筑需求。据中国皮卡网,在我国皮卡的主要用户群中,工程建筑最高,占比达42%。受影响,多地地方政府已公布今年的投资计划,在重压下,各地方纷纷提高基建投资力度提振经济。截止到3月5日,除天津、内蒙古、新疆、海南、辽宁、青海等地尚未公布整体投资计划外,全国其余省份所公布投资总额已经超过40万亿元。各大基建项目陆续开工,高速公路、机场、石油化工、高铁、地铁等项目的工程分包商将成为皮卡企业的主要客户,提振皮卡需求。

长期需求:1)汽车下乡和精准扶贫政策刺激广大农村地区皮卡需求。2018年我国开启精准扶贫,2019年1月重启“汽车下乡”,2019年6月鼓励地方政府对农村居民报废三轮汽车并购买 3.5 吨及以下货车或者 1.6 升及以下排量乘用车给予支持,对于广大农民来说,皮卡是较农用三轮车更好的宜商宜家的全能车型,以上政策的出台为皮卡这款多功能车型提供了更大的发展空间。2)3-6线城市拉货和出行需求。据乘联会数据,皮卡销量主要集中在三至六线城市地区,满足这些城市消费者的拉货和出行等需求。3)部分取代微面的需求。微面与皮卡均有商乘两用的特性,很多用户在城市内使用客车属性的微面进行商用活动,但是客车属性商用是违规行为。随着2020年地级市以下皮卡全面解禁,加上全国交管政策趋严,皮卡将一定程度上取代微面的用车场景,带来数十万级别的市场增量。

1.2.2. 皮卡乘用化加速,蓝海区域需求旺盛

皮卡乘用化进行时,皮卡文化孕育中。据中国皮卡网,目前虽然商用化、工具用车需求依然在皮卡需求中占据主导地位,但乘用化、越野休闲需求在皮卡需求中的占比也正在快速上升,2018年家商兼用的皮卡用户占比31%,家用为主的皮卡用户占比23%,越野为主的皮卡用户3%。各种政策利好,尤其是放松皮卡进城限制,在一定程度上推动皮卡产品向乘用化方向转型,带动皮卡产品高端化、智能化、电动化发展。自主品牌皮卡企业也越来越重视产品的正向研发,抓住皮卡个人化、生活化的消费趋势,产品在外形设计上开始向SUV和越野车靠拢,颠覆传统皮卡的固有形象。2019年9月,长城汽车推出炮乘用版,上市首月销量过5000辆,短短三个月内斩获了18299辆的销量。皮卡正在从最初的工具车、货车向现在的商乘两用型转型,并朝高端化方向发展。

2. 乘用化高端化趋势,消费升级持续

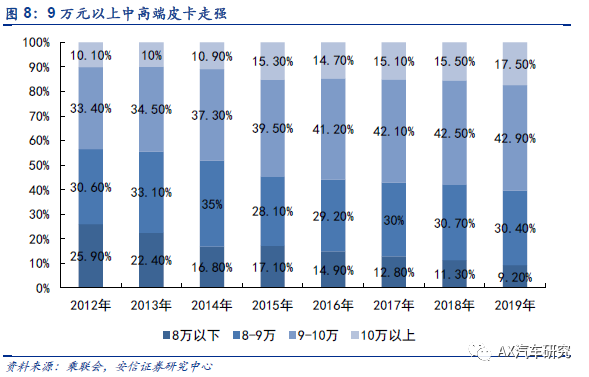

皮卡消费升级趋势明显。据乘联会数据,9万元以上中高端皮卡走强。皮卡市场主销区间集中在8-10万元,占比在73%左右, 10万元以上区间市场份额从2012年的10.1%稳步提升至2019年的17.5%,8万以下市场份额则从25.9%萎缩至9.2%。

乘用化高端化趋势下,皮卡单价有望持续走高。据中国皮卡网,家商兼用和商用为主的用户主要选择12万以下车型,而家用为主和越野玩车的用户可以接受的价位更高,主要在16万及以上。以美国为例,2010-2019年,美国皮卡的售价从3.2万美元上涨至4.4万美元,2019年推出的皮卡比2010年的产品贵了35.1%。主要原因是皮卡相较于十年前更加乘用化,导致产品售价不断高涨。同样,2019年9月长城汽车推出的长城炮乘用版的售价也比商用版高2-3万。目前热门的皮卡价位在8-12万元,未来随着皮卡从传统工具车向时尚、乘用化的家用车转变,功能和配置愈加完善,皮卡单价有望持续走高,向12-16万靠拢。

3.皮卡市场集中度高,长城汽车强者恒强

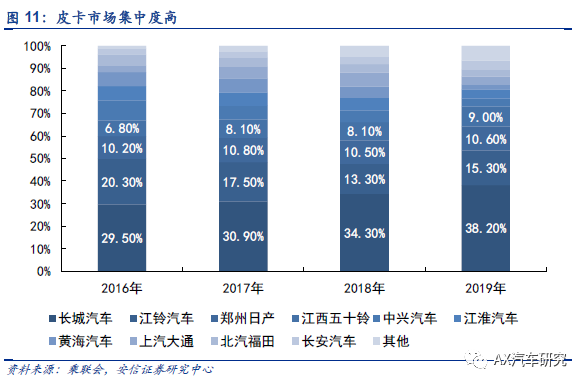

皮卡市场竞争格局好。据乘联会数据,我国皮卡市场集中度高,前四大车企合计市场份额为73%。整个皮卡市场大致可分为三个梯队,长城汽车一枝独秀,近几年市场份额持续提升,2019年市场份额超过第二位20%多。第二梯队的是市场份额10%以上的江铃汽车和郑州日产,属于传统强势的皮卡车企。市场份额在4%~8%之间的是第三梯队,其中江西五十铃、上汽大通和长安汽车增长明显。

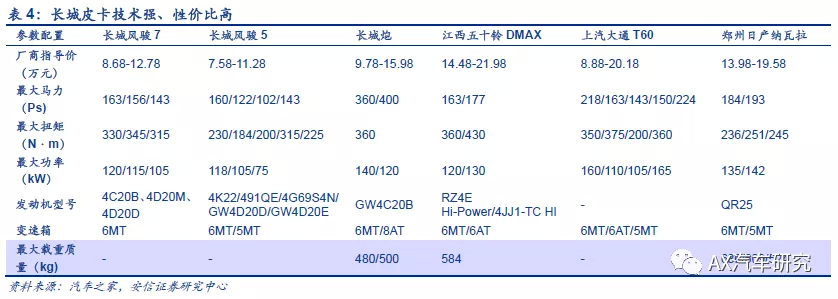

长城皮卡产品、价格和品牌优势遥遥领先。1)产品:对比销量前六的车型,长城皮卡技术更强、性价比更高。以炮为例,长城研发的4D20M型2.0T柴油机最大马力达到163PS,最大扭矩高达400N·m并且能在1500-2500转之间持续输出,超越了主流皮卡车使用的2.5~2.9T柴油机,小排量高能量实现了高性能与低油耗。而长城研发的4C20系列2.0T汽油机虽然最大马力190PS、峰值扭矩360N·m(1800-3600转),但是仍然是30万以下汽油动力皮卡车的最强动力。炮皮卡的综合实力不输主流的合资品牌皮卡车,尤其是汽油版本至少在30万以下的范围内没有竞品,虽然五十铃Dmax柴油版更强劲,但价格高。2)价格:长城皮卡产品覆盖了6-16万元的售价区间,车型市场定位准确,性价比高。3)品牌:长城皮卡一直是国内绝对的领头羊,连续22年销量第一。深厚的品牌积淀和绝对的领先地位,使其获得了广大用户的信赖和认可。

市场集中度进一步提高,长城皮卡强者恒强的马太效应越加明显。据乘联会数据,CR4市场份额从2016年的66.8%提升至2019年的73.1%,而第三梯队的尾部车企份额则不断萎缩,2019年7家企业的市占率不足1%,市场占有率超过5%的车企数量从2018年的8家降低至2019年的6家。多家老牌车企如中兴汽车市场份额下滑幅度较大,尤其在国六标准实施以后,国内皮卡市场两极分化明显。未来,我国皮卡市场份额也有望进一步集中,长城汽车有望凭借领先的产品、价格和品牌优势强者恒强。

4. 投资建议与风险提示

4.1. 投资建议

政策暖风频吹,各地相继解禁皮卡进城,皮卡市场有望迎来成长机遇期,皮卡乘用化推动消费升级,单车售价有望跃升至12万元以上,带动单车盈利大幅增长。中国皮卡霸主长城汽车有望凭借产品力和品牌力,市场份额更进一步。重点推荐中国皮卡之王长城汽车,建议关注江铃汽车。

长城汽车推荐逻辑:

1)皮卡利好政策层出不穷,不管是传统的商用车需求,还是尚属于蓝海的乘用车需求都将迎来巨大增量。随着皮卡的乘用化和高端化趋势加速,皮卡单价有望持续走高,达到12-16万的水平。长城汽车作为我国皮卡市场的最强者,有望凭借产品、价格和品牌优势,强者恒强,叠加长城进军以皮卡为主的泰国市场,海外市场有望打开销路。

2)全球化战略坚定践行,海外市场增长潜力大。2019年是公司全球化战略元年,据公司公告,全年累计实现出口新车65175辆,同比劲增38.68%,其中哈弗品牌在俄罗斯汽车整体市场萎靡的情况下,销量一路攀升,全年累计销售12442台,同比增长289%,创下俄罗斯汽车市场的奇迹!2020年1月公司公告,再下一城,收购通用汽车印度公司,据Marklines数据,尚处于汽车普及期的印度2019年SUV销量为31.46万辆,按照中国相同汽车保有量水平下的增长率测算,预计印度2024年SUV销量将达到88.59万辆,参照公司在国内SUV市场占有率,假设公司实现10-20%的市占率,预计公司2024年SUV销量将达到8.86-17.72万辆。

4.2. 风险提示

政策落地效果不及预期;皮卡市场空间不及预期;皮卡消费升级趋势不及预期等。(编辑:刘瑞)