本文来自微信公众号“纺服新消费马莉团队”,作者马莉、陈腾曦、林骥川。

我们如何理解滔搏

滔搏(06110)作为国内最大的体育用品零售商,无疑是中国真正的优质稀缺资产:对中国消费者运动鞋服需求精准把控,借助数字化把效率做到最优(带来不一样的利润率),成为所有有志于在中国发展的全球性体育品牌首选的合作伙伴。滔搏和申洲国际,在国际体育巨头那里,一个是不可缺少的上游,一个是不可缺少的下游(滔搏代表的中国区更是国际体育巨头全球增速最快的区域)。虽然公共卫生事件短期对销售有影响,我们看好公司长期表现和估值提升空间。

投资要点

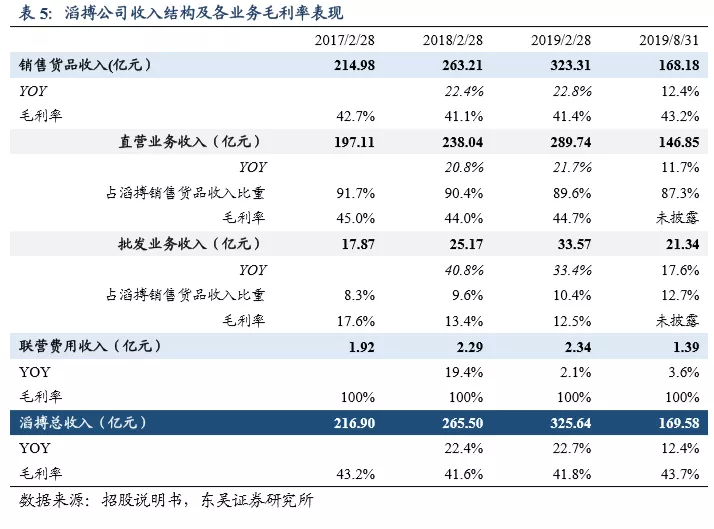

国内第一大运动鞋服零售商,市占率16%领先明显。滔搏是最早一批代理海外运动品牌的国内经销商,发展 20年至今代理品牌共 11 个,作为国内第一大运动鞋服零售商 2018 年零售规模/市占率达到 375 亿元/15.9%,截至 2019/2/28 财年,滔搏拥有直营网点 8343 家,报表收入/净利润规模 325.6/22.0 亿人民币,其中销售Nike/Adidas产品的收入占到总收入的87.4%。

优质细分赛道,与Nike、Adidas等全球龙头共成长。滔搏于 2004/2011 年成为 Nike/Adidas 国内最大合作伙伴。以Nike(NKE.US)为例:1)从体量来看,滔搏作为其国内最大分销商19财年自Nike采购产品达到 84 亿人民币,占Nike大中华区分销收入比重高达 32%;2)从增速来看,滔搏18/19财年销售Nike及Adidas 产品收入增速达到 22%/20%,较Nike同时间段经销收入 13%/19%增速更快,规模领跑同时也体现出高于其他渠道商的增长活力。滔搏也是大陆地区唯一定期与 Nike 全球总部分享其对中国消费者分析和产品需求见解的零售合作伙伴,向 Nike 总部及大中华区管理层持续提供消费者反馈以及对产品设计、产品线、品牌定位战略的改进建议。

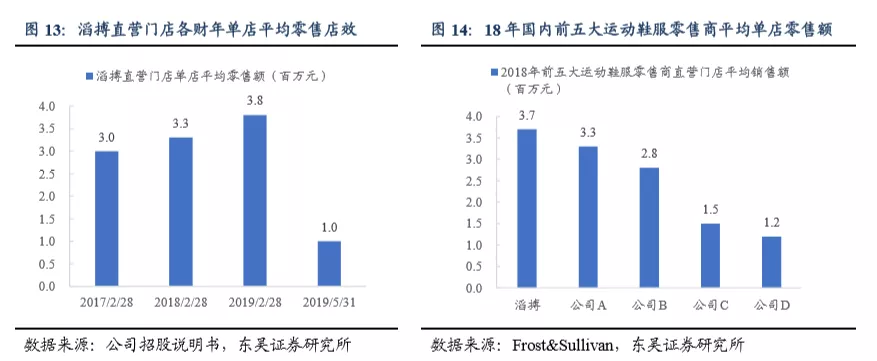

20年零售能力沉淀,数字化管理加码。2017 年百丽退市后公司拥有自由改革空间:线下:渠道升级+数字化管理加码提升门店管理效率,店效领先同业。1)渠道升级方面:开改关力度大于以往,战略性关闭低产出门店、升级具有高销售潜力门店;与品牌商合作推行战略门店,进一步增强引流能力。目前,滔搏是中国大陆运营最多 Nike BEACON 门店(Nike 高门店级别之一)和 Adidas 最高级别门店的零售伙伴。2)数字化赋能方面:主要完成前线员工赋能(帮助区域经理、店长、店员更好评估自身销售表现)、升级门店运营(通过进店消费者数据统计及动线、停留时长监测调整门店产品结构及陈列)、商品管理优化(自行开发订货与补货系统,利用内嵌订货算法自动进行门店单店和货品匹配,库存控制系统可以实时确认门店内库存水平并自动发送补货预警,保证库存稳定)。在渠道形象提升、数字化持续加码基础上,公司截至19年三季度直营门店单日客流量可达到 200 万,直营门店平均单店零售额在 2019/2/28 财年已经提升至380万人民币水准。

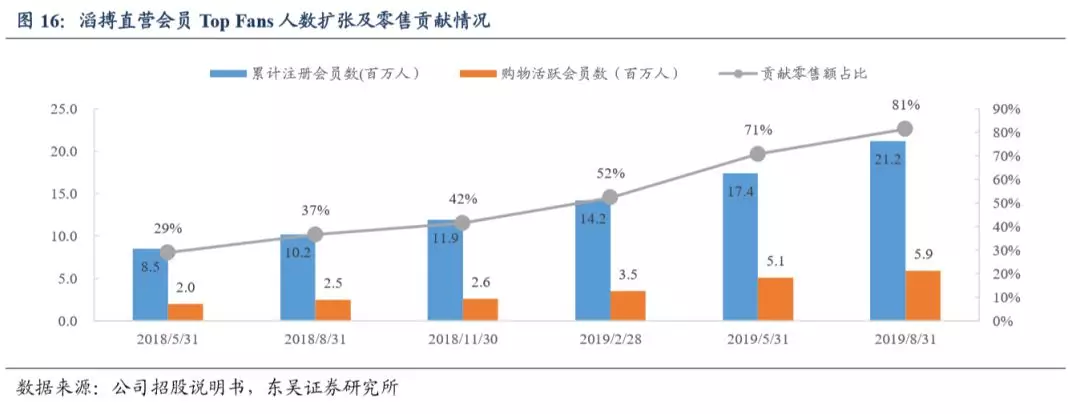

线上:全方位消费者服务,全面拓展销售机会,会员零售贡献率直线上升。利用微信公众号、门店微信群、朋友圈、小程序、会员定制服务全方位拓展销售机会,截至 2019/8/31,公司注册会员/活跃会员数量达到 2120/590万人,会员贡献零售额 比重达到 81% 。

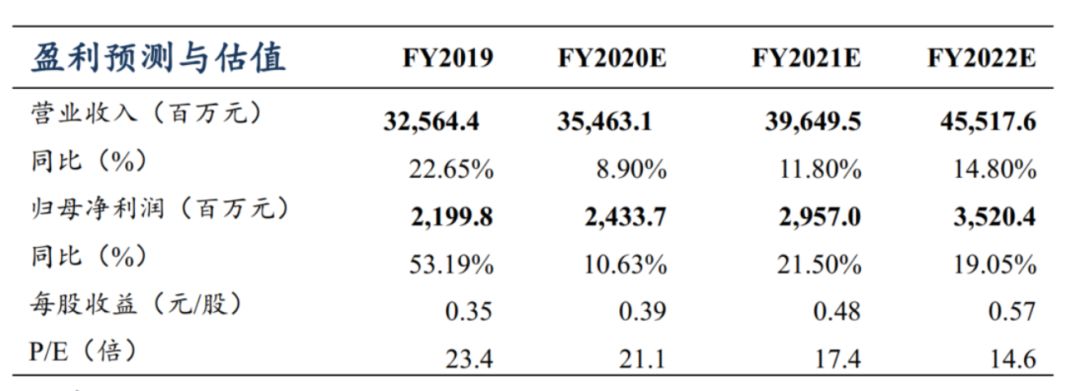

盈利预测与投资评级:考虑公共卫生事件对 2-3 月销售的影响,以及 20财年确认 2.3 亿上市费用,我们预计公司 20/21/22 财年归母净利将分别增长 11%/22%/19%至 24.3/39.6/35.2 亿元,对应当前市值 PE 分别达到 21.1/17.4/14.6X ,与其他零售龙头如宝胜、莎莎相比更高,反应市场对优质市场龙头增长确定性认可,我们看好行业红利以及公司作为行业龙头的长期发展前景,考虑成长性和估值水平匹配程度,首次覆盖给予“增持”评级。

风险提示:1)公共卫生事件影响超出预期;2)代理品牌合作关系意外解除;3)新品牌业务拓展低于预期

1、滔搏:国内第一大体育零售商 廿载发展迎来单体上市

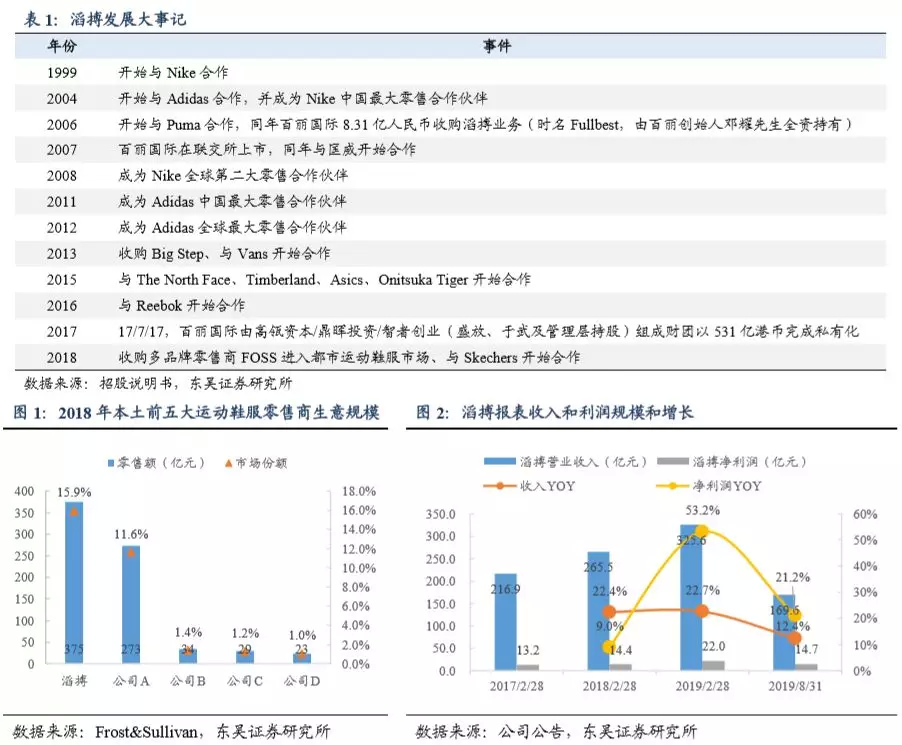

国内第一大运动鞋服零售商,市占率16%领先明显。作为最早一批代理海外运动品牌的国内经销商,滔搏(当时名为 Fullbest,百丽鞋王邓耀全资持有)在 Nike1996 年正式在中国设立子公司后不久已经与其建立经销合作关系,并陆续与包括 Adidas、Puma、Reebook,Vans、Asics 在内的全球知名运动品牌开展经销合作,发展 20 年至今,代理品牌共 11 个,作为 Nike 的国内第一大/全球第二大零售合作伙伴、Adidas 的国内/全球第一大零售合作伙伴活跃。2018 年,其作为国内第一大运动鞋服零售商,零售规模/市占率达到 375 亿元/15.9%,截至 2019/2/28 财年,滔搏拥有直营网点 8343 家,报表收入/净利润规模 325.6/22.0 亿人民币,其中销售Nike/Adidas产品的收入占到总收入的 87.4%。2016-2018年公司收入增速分别为95.3%/38.9%/43.8%,净利润增速分别为161.8%/190.5% /18%。

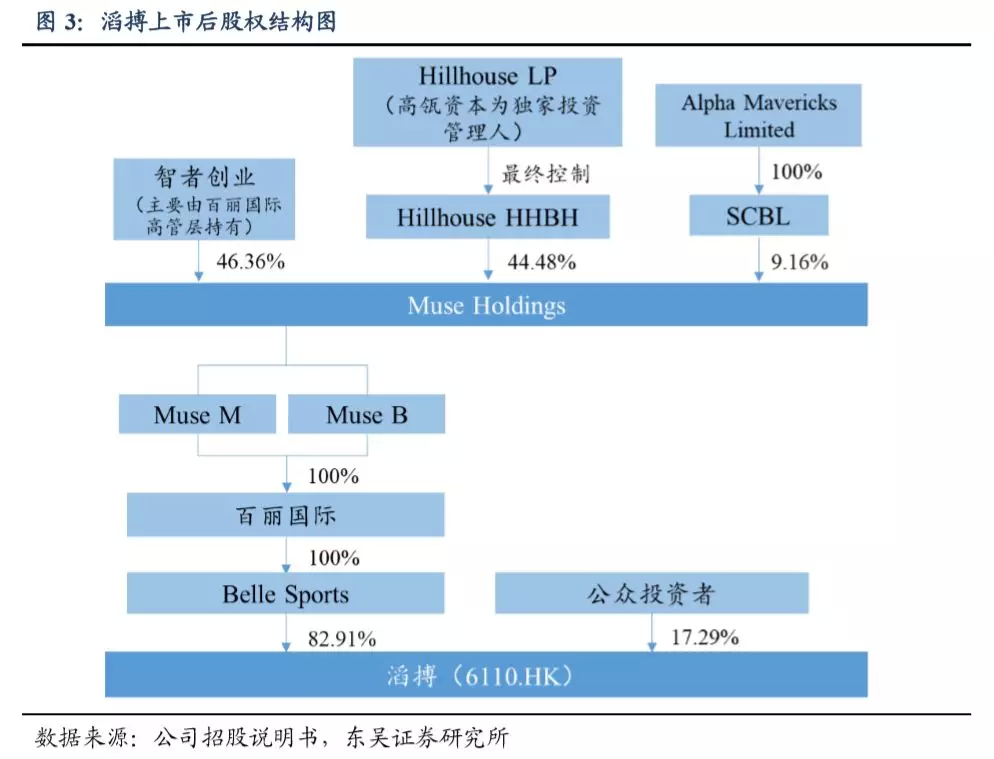

上市安排:对价按527亿港币完成IPO,百丽私有化财团持股85%。滔搏于2019/10/10完成IPO,以8.50港币/股价格发行9.30亿股,整体对价527亿港币,相对19/2/28净利润PE为21.6X。上市后85%股权由百丽私有化财团控制的MuseHoldings持有,其中智者创业(盛放、于武及其他百丽管理层持股)、高瓴资本旗下HillhouseHHBH、鼎晖投资旗下SCBL各持有MuseHoldings

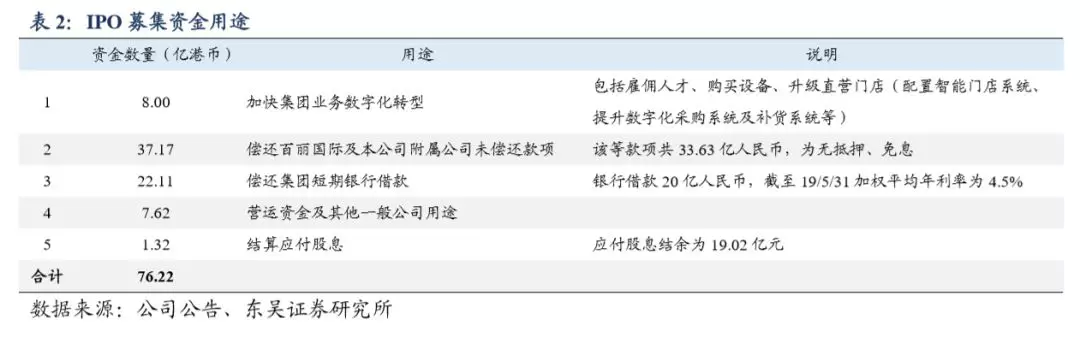

46.4%/44.5%/9.2%股份。募资情况来看,本次共募集资金总额/净额79.1/76.2亿港币,主要用于数字化转型投入(8.0亿港币),偿还应付关联方款项、短期银行借款及应付股利(60.6亿港币),以及日常营运资金补充(7.6亿港币)。

董事及高级管理层:元老于武继续担任 CEO,盛氏家族及高瓴、鼎晖列席董事会。 滔搏上市后董事会成员包括董事长盛百椒、CEO 于武、董事盛放,高瓴资本和鼎晖投资亦分别占 2 席/1 席董事。

业务管理上则沿用原有团队,于武先生担任 CEO,其在1999年滔搏初与 Nike 建立合作关系时发挥了重要作用,2005

年加入百丽后也一直在体育事业部担当重要职责,百丽退市时与盛放等高管亦通过智者创业参与了私有化;此外,负责单一品牌业务以及企业创新业务的副总裁田忠和张强先生都曾Nike

担任销售策略和渠道管理方面的高级 管理职位,负责多品牌运营和渠道管理的柴晓佶先生则在零售业务有超过 20 年经验。

2、滔搏的成功:优质细分赛道+20 年零售能力进阶,与 Nike、Adidas 等全球龙头共成长

回顾滔搏发展历史,其快速成长主要来自于: 1)体育赛道整体发展迅猛,滔搏作为全球龙头 Nike、Adidas 在国内最早一批合作 伙伴抓住成长机遇、享受红利; 2) 20 年发展中零售经验持续积累和能力进阶也让滔搏展现出优于同行的运营水准。

2.1 运动风潮来袭,Nike、Adidas 等龙头在中国销售高歌猛进

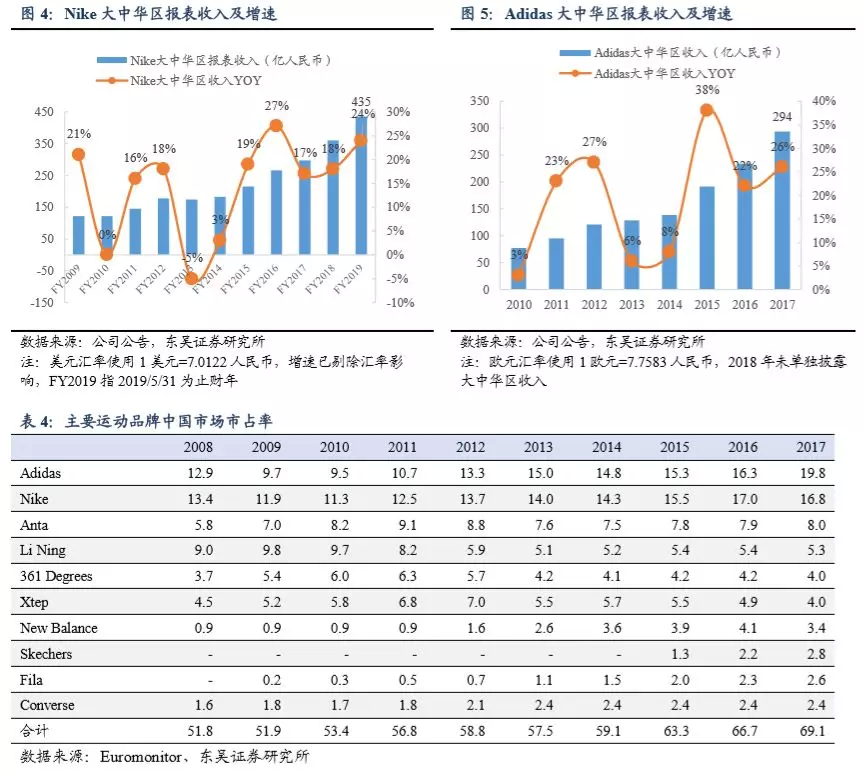

国内运动服饰市场发展迅猛,Nike、Adidas 作为全球龙头品牌优势明显,市场份额、增速皆领跑行业。随着健康生活理念越加深入人心以及 2016 年以来全球性的复古 运动风潮,国内体育服饰呈现出以下特点:

1)细分市场增速高:在 12-14 年行业性库存危机后近年重拾增长,成为最近五年增 速最快的服饰细分赛道,零售市场规模已超过 3000 亿人民币,并仍然保持低双位数的整体行业增速;

2)龙头优势不断加强的正循环:运动服饰的功能性以及品牌宣传资源稀缺性(尤 其顶级赛事及运动明星资源被龙头品牌垄断)让赛道呈现明显强者恒强趋势——龙头集中度高且集中度仍在不断提升。以 Nike 和 Adidas 为例,两者在国内市场市占率从 2009 年的 10%上下提升至当前接近 20%,意味着双方零售规模都在 600 亿人民币上下,规模 领跑其他品牌同时,增速仍然维持高位——Nike 2019 财年大中华区剔除汇率影响报表收入增速仍然达到 24%,2020 财年 Q1(对应 2019 年 5-8 月)增长进一步提速至 27%, Adidas 截至 2019Q3大中华区季度收入增长水平也维持在双位数。

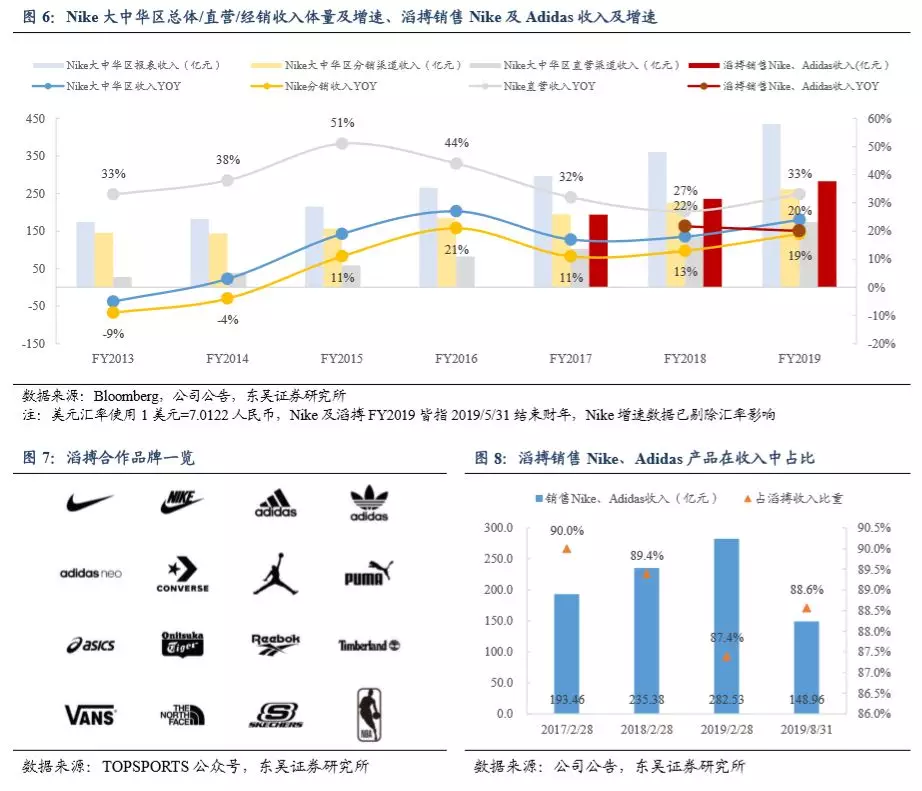

滔搏:作为Nike、Adidas国内最大代理商体量及增速领先同业。滔搏于1999/2004和Nike/Adidas建立代理合作关系,2004/2011年成为Nike/Adidas国内最大合作伙伴,截止2019/9/17滔搏为该两品牌开设6663家单一品牌门店(占滔搏单一品牌门店的80.1%),19财年销售该两品牌收入达到283亿,占滔搏整体收入87.4%。

滔搏在Nike经销商体系中扮演重要角色。参考Nike公布的大中华区的直营及分销渠道运营情况:1)从体量来看,Nike19财年在大中华区分销收入达到261亿人民币,而滔搏作为其最大分销商19财年自Nike采购产品规模达到84亿人民币,占Nike分销收入比重高达32%;2)从增速来看,滔搏18/19财年销售Nike及Adidas产品收入增速达到22%/20%,较Nike同时间段经销收入13%/19%增速更快,规模领跑同时也体现出高于其他渠道商的增长活力,重要程度不言而喻。

Nike在2017年10月曾经宣布“直面消费者”(DTC战略),未来资金和资源都将向全球40家最重要零售合作伙伴倾斜,其中FootLocker(美国零售商)及滔搏作为全球前两大代理商,被Nike视为掌握消费者需求、精进零售效率、共同成长的核心合作伙伴。滔搏也是大陆地区唯一定期与Nike全球总部分享其对中国消费者分析和产品需求见解的零售合作伙伴,向Nike总部及大中华区管理层持续提供消费者对产品的反馈、并提供对产品设计、产品线、品牌定位战略的改进建议。

2.2 滔搏的核心优势:20 年零售能力沉淀,数字化管理加码

90%收入来自直营渠道,近年工作重心集中在终端效率提升。滔搏19财年报表收入规模达到325.6亿元,其中直营/批发/联营费用收入分别达到289.7/33.6/2.3亿元,直营收入来自公司通过超过8300家自有渠道直接向消费者销售商品,批发收入来自向1103名下游零售商运营1957家实体店发货(截至2019/9/17数字,与下游零售商为排他性合作,后者每月向滔搏报告销售表现和库存水平),联营费用收入则来自向第三方租赁门店收取的联营费用。其中,直营收入占比接近90%,是公司最重要的收入来源,作为Nike、Adidas的核心零售合作伙伴,近两年公司的工作重心亦集中在与品牌商配合,推动数字化管理、进一步提升直营渠道的运营效率。

2.2.1 品牌营销:创意营销能力突出

退市后聚焦门店升级,大面积门店占比提升明显。2017年百丽退市后公司拥有更加自由的发展空间,期间针对门店改造进行大量努力:

1) 开改关力度大于以往,战略性关闭低产出门店、升级具有高销售潜力门店。滔搏2017/2018/2019财年分别关闭817/942/1374家门店,新开1438/1639/1415家门店,由此三年门店净增621/697/41家达到7605/8302/8343家,此间战略性关闭低产出且表现欠佳的门店(主要为百货店),升级具有高售潜力的门店(额外租赁现有门店临近位置以扩大规模、投资现有门店的室内装饰和陈列),不断优化网络,门店总面积在过去三个财年分别增长 13.0%/11.4%/9.3%,300平米以上门店占比达到 6.5%。

2)与品牌商合作推行战略门店,进一步增强引流能力。滔搏旗下直营门店中8300+为单一品牌店,50+家为 TOPSPORTS 及 FOSS 品牌集合店,单品牌门店中, 滔搏格外重视与品牌合作开设“战略门店”,该等门店往往位于有竞争力商圈、门店形象达到品牌商自营旗舰店标准、拥有更丰富的货品、为其组建专门的经营团队最大化产出、并组织特殊营销活动(如体育明星见面会等)造势。目前,滔搏是中国大陆运营最多 Nike BEACON 门店(Nike 高门店级别之一)的零售商,也是 Adidas 在国内拥有最多最高级别门店的零售伙伴。

数字化赋能,实现更精细的门店管理。近年公司主要在三方面进行了数字化调整转型:

1)前线员工赋能:72%的门店旗下超过1.75万名前线员工和区域经理使用了公司内部开发的前线员工赋能数字包,该应用可以帮助店长检查店内SKU库存水平及销售表现、监测员工销售表现、帮助员工追踪自身表现以及和同事进行比较、从而帮助店长更好的制定和管理销售目标以及员工奖励计划,同时支持迅速生成门店每周销售报告与区域经理实时分享、为终端管理工作节省大量时间精力。

2)数字化升级门店运营:公司已经为部分门店安装智能门店系统,该系统可生成进店消费者基本数据统计(包括性别、年龄及其他指标)、读取消费者进店参观动线及在具体区域的平均停留时长,从而根据该商区消费者特点调整门店内产品组合及陈列设计,提升运营表现。

3)优化商品管理:公司合作品牌基本为期货制,一般需要提前6-9个月完成季前采购,多年零售积累下公司自主开发了专用采购和商品管理系统,可通过内嵌算法为每个特定门店生成基准采购订单,内含产品组合建议以及各SKU订货量,以Nike及Adidas为例,公司将各品牌的3000+家门店根据消费者画像分成65个群组,再将品牌公司货品(单季SKU大约2000-3000个)分成120个群组,利用内嵌算法自动进行门店单店和货品的匹配,由此一个品牌只需要60名人即可迅速完成订货决策;同时,库存控制系统可以实时确认门店内库存水平,若低于预设水平,将自动向库存控制团队发送补货预警,减少人为错误,此系统亦有利于公司在集中仓库存储更多库存,从而能够灵活在各个门店网络中共享库存,在该系统运作下,公司近三个财年存货周转天数都维持在103天水准。

在渠道形象提升、数字化持续加码基础上,公司截至19年三季度直营渠道单日客流量可达到200万,直营门店平均单店零售额在2019/2/28财年已经提升至380万人民币水准,单店表现在运动鞋服零售渠道商中领先优势明显。

2.2.2 线上:全方位消费者服务,全面拓展销售机会,会员零售贡献率直线上升

线上线下融合,通过微信公众号、门店微信群、会员服务全方位辐射消费者。数字化管理终端渠道同时,滔搏重视利用线上线下互动全面拓展销售机会:

1)微信公众号在运动鞋服爱好者中已有影响力:2013年开始运营滔搏运动社交媒体账号,目前粉丝1480万,10万+阅读量文案频出,创意性营销旗下产品及活动;2017年更建立滔搏电子竞技俱乐部,于2017及2018获得英雄联盟及王者荣耀职业联赛永久席位,为拓展新市场打下基础;

2)通过门店微信群、微信朋友圈运营、微信小程序提升消费者社群运营质量:除了带领一线员工的各个店长皆为受雇年份平均达到4.8年的专业人士外,门店内也配备专职人员负责社群运营相关的内容生产,组织有相似兴趣消费者建立微信群,支持关于特定体育项目、品牌和产品的深度讨论,并通过微信朋友圈实现对运动产品、活动、生活方式宣传,线下更有多家门店实现O2O打通,可以通过京东商城、微信小程序等途径完成离店销售;

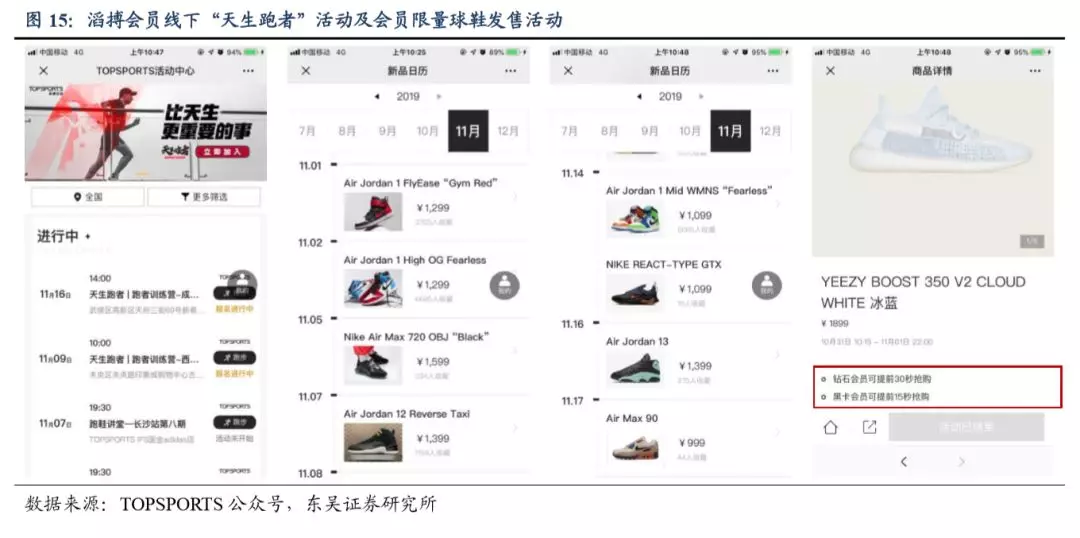

3)2018年5月进行调整并重新推出TOPFANS会员计划,为会员提供更多增值服务。滔搏为注册会员多样化定制服务,主要包括:1)价格政策及购买优先权:享受会员折扣/积分兑换奖品及返现/限量版鞋服优先购买权;2)服务:专业球鞋保养/产品同城快递/体育培训服务推荐及试用;3)活动:与优质体育活动组织方、运动服务提供商、运动社交分享平台展开合作,为会员提供包括参与上海马拉松等国际热门赛事、名人粉丝见面会、音乐会及电子竞技赛事门票抽奖、植树计划等社会活动。截至2019/8/31,公司注册会员/活跃会员数量达到2120/590万人,会员贡献零售额比重达到81%。

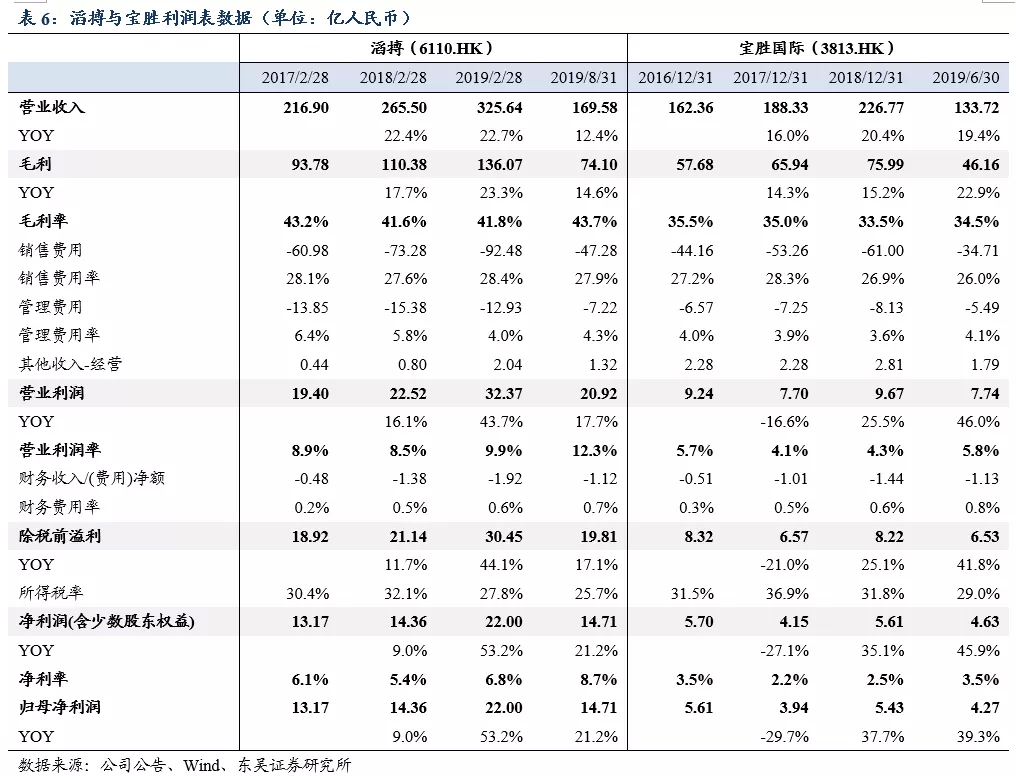

3、财务分析:滔搏 VS 宝胜

高店效高周转带来高 ROE

滔搏与宝胜国际作为国内前两大运动服饰零售商市占率都在10%以上,截至最新中报,滔搏拥有8365家直营/1957家加盟门店,宝胜直营/加盟渠道门店数量则达到5895/3756家,市占率及门店数量与其他同业拉开明显规模差距,从报表表现来看:

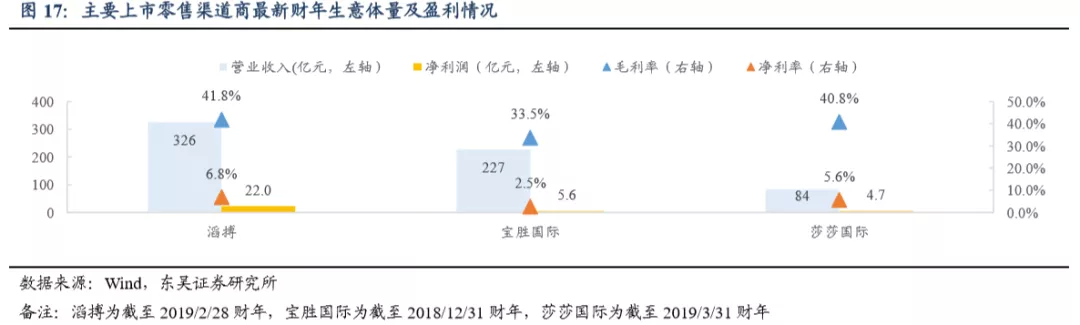

收入端:滔搏与宝胜的收入规模与同业拉开显著差距、增速较行业整体也明显更快。规模来看,更高的市占率以及更高的直营体系占比让滔搏的报表收入高于宝胜,两者最新完整财年的收入分别达到326/227亿人民币。增速方面,由于代理Nike、Adidas两大头部品牌为主,滔搏和宝胜的增速明显快于运动服饰行业整体,其中滔搏在过去两个完整财年维持20%+收入增速,20财年上半年放缓至12.4%主要与19年开改关力度较大有关;宝胜在17/18收入增速则达到16%/20%,19H1也仍处在积极的渠道扩张中,增速维持在19%。盈利能力:更高的毛利率水准带来高净利率水准,盈利能力与其他零售业龙头比肩。更高的直营业务占比以及更好的零售折扣率控制下,滔搏过去年份毛利率水平较宝胜高出7-9pp不等,同时,作为行业中平均单店产出最高的零售商费用率控制也十分优秀,在直营占比更高的情况下销售和管理费用率与宝胜基本平齐,由此带来滔搏更高的营业利润率和净利率水准(19财年分别达到9.9%/6.8%),最新半年报中,受益门店优化以及零售折扣控制,滔搏毛利率也有持续提升,带动净利率进一步上行。与其他行业龙头如化妆品零售商莎莎国际、酒类零售商华致酒行横向比较来看,后两者最新财年净利率分别达到5.6%/8.4%,滔搏作为行业龙头盈利水平与其基本相近。

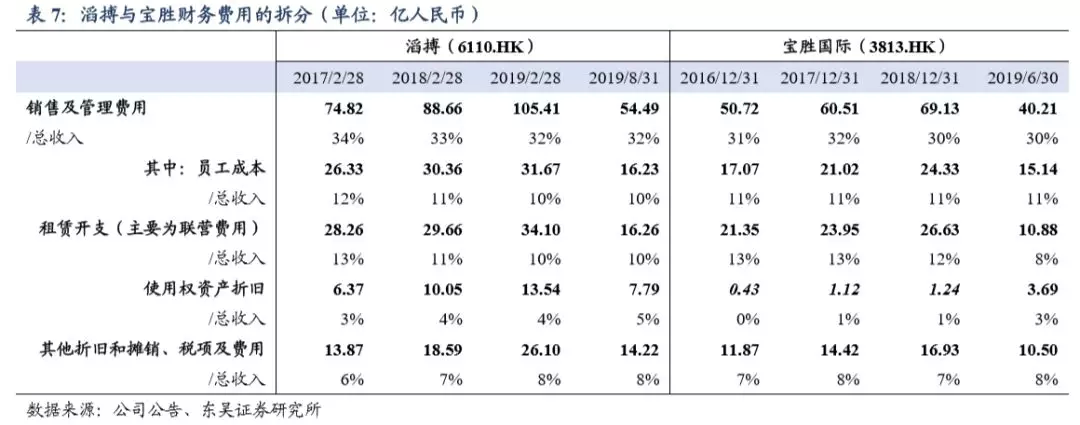

周转及现金流:滔搏优秀的商品管理系统沉淀带来稳定高周转和现金流。作为体育行业零售商,从国内安踏、李宁、特步运营经验来看,渠道存货在4-5个月一般认为是比较健康的水准,滔搏及宝胜作为Nike、Adidas主要国内渠道商,报表库存也都保持在此水平。值得一提的是,滔搏对数字化商品管理投入颇多,订货及补货系统成熟,年报库存水平持续保持在103天水准,带来高资产周转水平;也受益于优秀的的动销表现,公司经营性现金流增长健康、稳定。

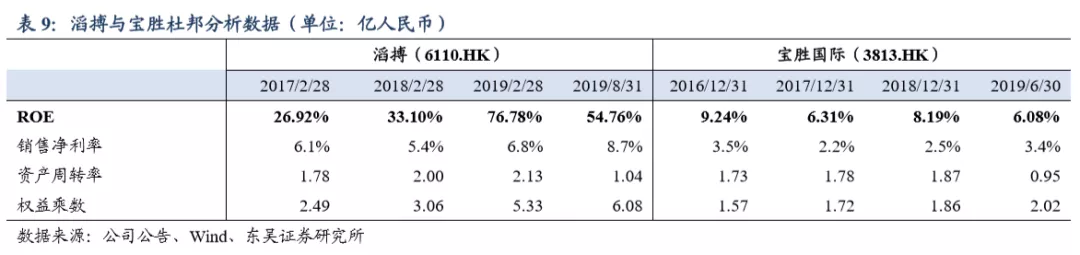

ROE:更高的净利率、资产周转效率以及杠杆水平让滔搏表现出更高的ROE。高店效带来的优秀净利率表现、优秀的库存水平控制,以及上市前的高杠杆(尤其来自百丽的免息无抵押关联方款项及短期借款)带来滔搏的高ROE,10月上市后杠杆率有所降低,根据我们的模型测算,受益更高的净利率和资产周转效率,滔搏ROE仍能达到20%以上水准。

4、港股零售商估值:与行业整体景气度密切相关

高点可达20X以上

回顾宝胜国际(03813)、莎莎国际(00178)等港股代表性龙头零售商的历史估值变动:

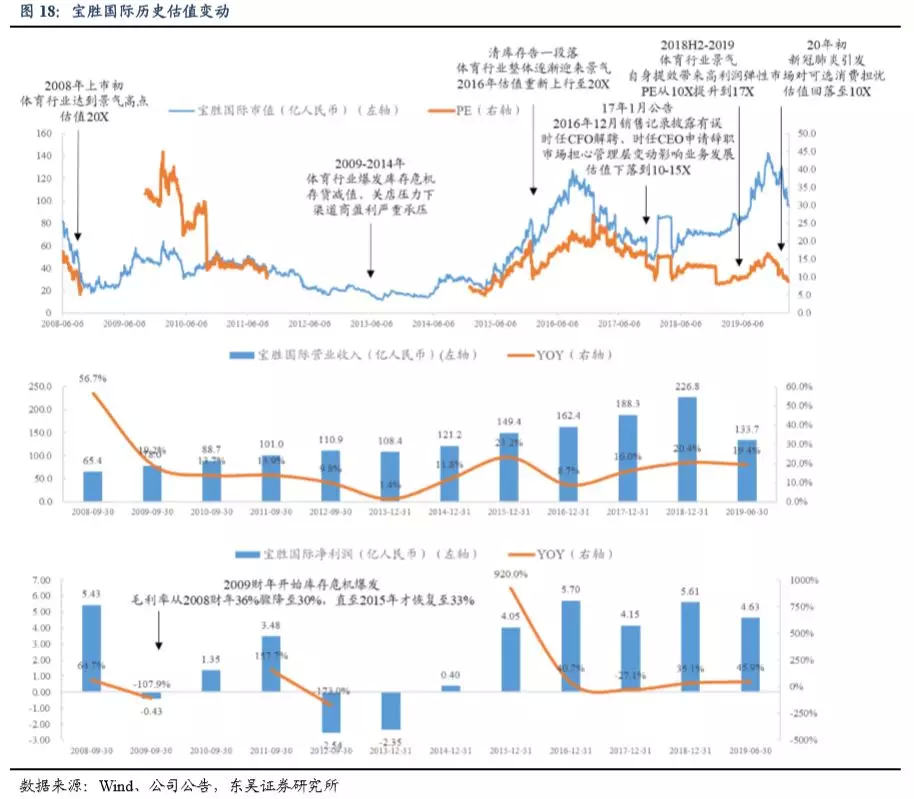

宝胜国际来看,行业景气+公司管理稳定时期估值可站上20X:08年宝胜上市初期为体育行业景气最高点,估值20X,2009-2014年处于去库存阶段、多年份盈利为负,直到2015年完成清库存动作,业绩有效反弹,并随体育行业的新一轮景气到来,估值重新站上20X;2017年,由于自身管理层动荡、零售改革推进不畅致市场信心下滑、估值回落至10X;18、19年则由于新管理层稳定、渠道提效效果显现、业绩弹性开始发挥,估值由上行至17X,但20年初公共卫生事件后作为可选消费品线下零售受挫,估值回落至10X。

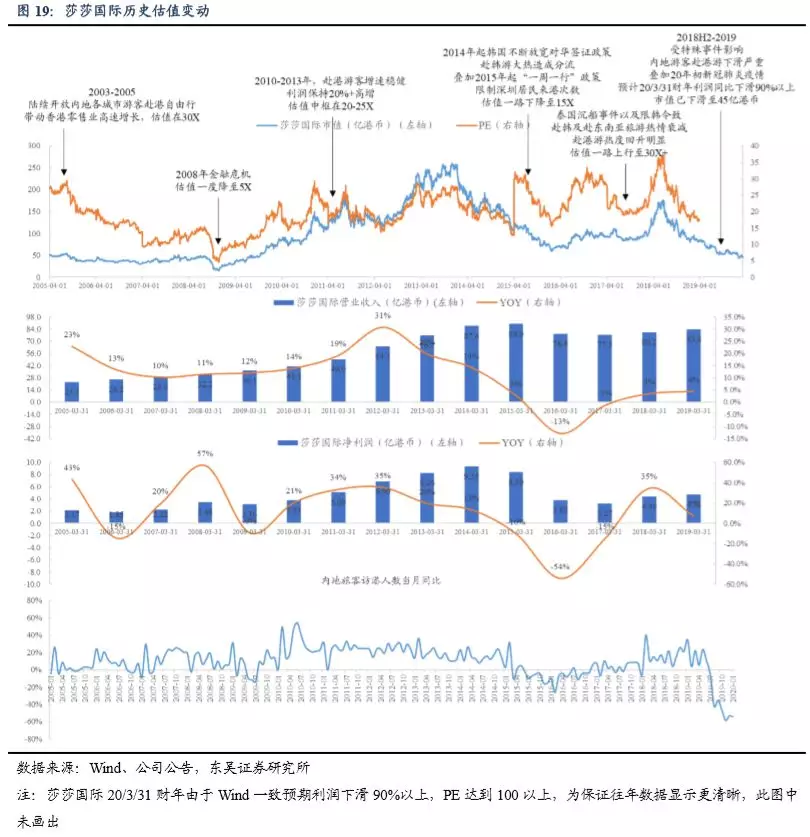

莎莎国际:估值与香港整体旅游景气息息相关,高点可达到30X。莎莎作为地域优势明显的港澳药妆龙头渠道商,估值对当地经济(尤其旅游经济)景气度非常敏感,波动较为剧烈。如2003-2005年以及2010-2013年作为内地游客赴港自由行陆续开放以及热情高涨的年份,莎莎估值达到20-30X,但在2008年金融危机时期,估值则回落至5X/10X左右,而2019年以来,当地特殊事件影响内地赴港客流、2020年初受到公共卫生事件影响,公司20/3/31财年面临严峻压力,因此市值亦一路下行至45亿,接近历史最低水平。

总体来看,零售商估值往往与行业整体景气度息息相关,在行业前景景气、公司管理稳定的前提下,估值可达到20X以上。

5、盈利预测与投资建议

收入方面:公共卫生事件影响20财年增速,21财年渠道开改关告一段落,未来有望增长提速。2017年私有化退市后滔搏一直在进行门店智能化、数字化管理以及渠道的更新,门店数量净增速度有所放缓,增长主要来自单店产出增加,此项工作预计2020年中旬告一段落,届时门店数量净增将高于前期,渠道的进一步下沉也有望带来盈利能力的上行(从历史经验来看,低线城市门店盈利水平高于高线城市)。

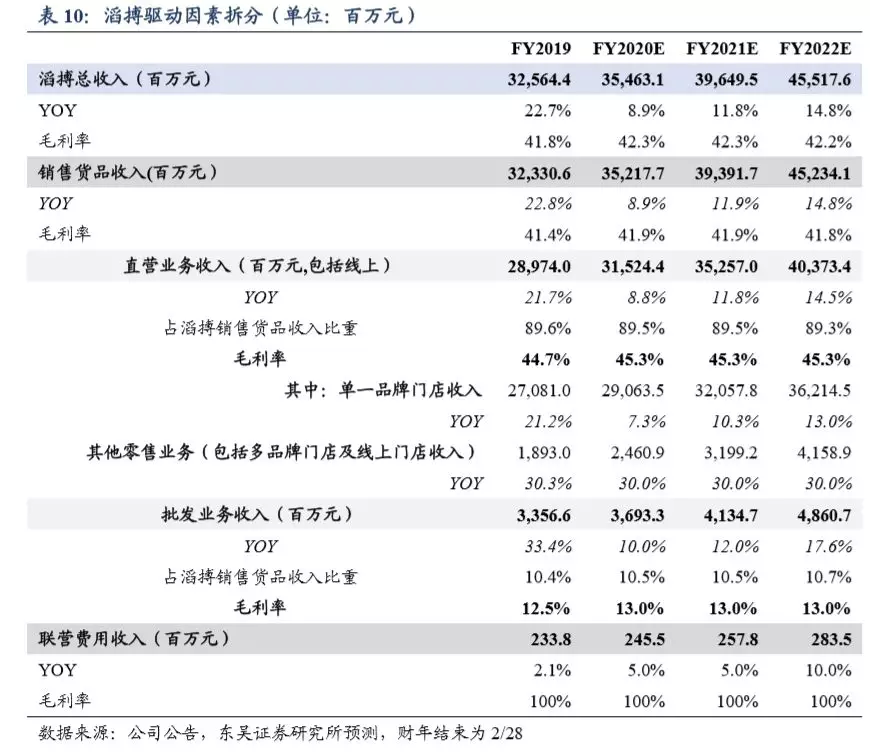

考虑公共卫生事件影响2020年2-3月零售(公司财年2/29结束),将对两个财年同时造成影响,由此我们预计公司20/21/22财年收入增速有望形成逐年加快的趋势(尤其直营渠道)。预计总收入增速分别达到8.9/11.8%/14.8%。

盈利方面:整体来看,2020财年滔搏处于盈利能力提升过程中,但由于需要确认2.26亿人民币上市费用,以及公共卫生事件对2月销售影响,表观利润增速受到影响;受益低基数,21财年利润增长速度将快于收入增长速度。

我们预计公司20/21/22财年归母净利将分别增长11%/22%/19%至24.3/39.6/35.2亿元,对应当前市值PE分别达到21.1/17.4/14.6X,与同业宝胜估值相比更高,反应市场对龙头增长确定性认可。

回顾公司近年改革成效以及未来发展前景,我们认为滔搏作为运动服饰细分赛道的最大零售商,面向广阔市场空间同时自身运营效率有望继续提升,看好行业红利以及公司作为行业龙头的长期发展前景,但考虑成长性和估值水平匹配程度,首次覆盖给予“增持”评级。

风险提示

1、零售环境遇冷:若公共卫生事件影响超出预期、宏观经济增长放缓或因为贸易摩擦等因 素影响消费热情,可能将限制公司的展店速度、单店销售增长速度及盈利能力;

2、代理品牌合作关系意外解除:目前主要从事 11 家国际品牌国内销售代理业务, 若该等品牌主动或由于不可抗的文化或政治争议停止与公司合作,可能会影响公司生意 增长。

3、新品牌业务拓展不及预期:除了 Nike、Adidas 外的品牌客户若产品创新不足、 品牌形象老化,可能影响业务的拓展速度

(编辑:林喵)