顶着“国内CRO服务市场第二巨头”的头衔,康龙化成(03759)去年一年之内先后完成了A股、港股两地上市的壮举,不过不同于A股上市取得13连板战绩,港股上市几日后还一度在发行价边缘徘徊,但是这仍然挡不住其是资本市场关注的焦点。

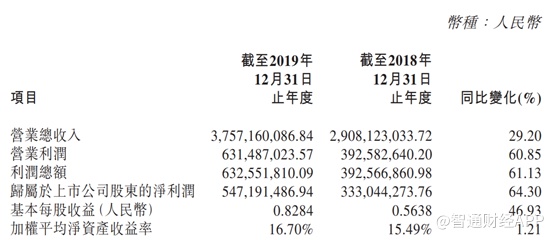

智通财经APP获悉,近日康龙化成发布了截至2019年12月31日年度业绩快报,数据显示期内公司实现营业总收入37.57亿元人民币(单位下同),同比增长29.20%;归属于上市公司股东的净利润5.47亿元,同比增长64.3%。

业绩靓丽叠加近几日医药行情,康龙化成股价温和上涨几日,不过3月6日再次录得下跌,业绩发布之后累计涨幅仅5个点,这其中的原因究竟是什么呢?

稳定增长下暗流涌动

智通财经APP观察到,1月21日盘后康龙化成就发布了业绩预告,预计年度归母净利润同比增长57%到67%。受此影响,次日股价收盘上涨 7.68%,创出新高。不过在业绩预告发布的同时,还发布了一份股东减持公告,其主要股东君联闻达及其一致行动人拟减持不超过2382.4万股,占比约3%,因此股价上涨趋势并没有持续下去。

本次业绩快报发布后,一方面是业绩预期减小,加之这期间股东减持,股价上涨势头依旧不足。除此之外,智通财经APP认为,还有潜藏在稳定业绩之下的风险。

康龙化成是一家全流程一体化医药研发服务平台,主要包括实验室服务、临床开发服务及CMC服务,业务主要分布在中国、美国及欧洲,致力于为客户加速药物创新。按照2018年收入计,康龙化成是中国第二大医药研发服务平台及全球三大药物发现服务供应商之一。

在国内CRO行业中,药明康德排名第一,康龙化成经过近些年的发展排名第二,随着业务趋于稳定,康龙化成的收入增速逐渐趋于平稳,2018年收入同比增速从40%降至26.8%,2019年又微升至29.2%,略高于药明康德25%左右的收入增速,不过营收规模只有药明康德三成左右。

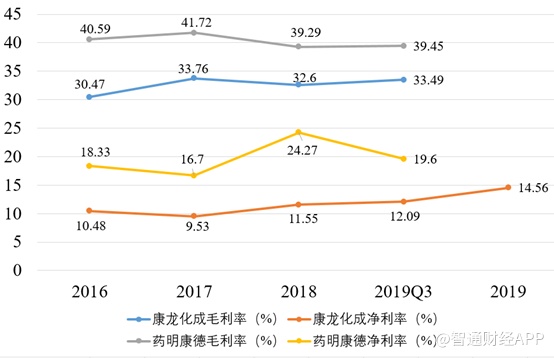

另外,在利润率上,康龙化成与药明康德的差距较为明显。

智通财经APP统计了2016年至2019Q3两家药企的毛利率和净利率,药明康德的平均毛利率为40.3%,而康龙化成的平均毛利率为32.6%,相差约8个百分点。药明康德平均净利率约为19.7%,康龙化成平均净利率只有10.9%,相差约8.8个百分点。2019年康龙化成综合净利率增至14.56%,使之近四年平均净利率为11.5%,不过依旧与药明康德有明显差距。

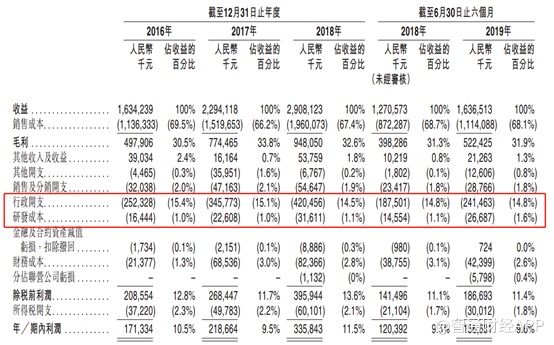

而造成这一差距的主要原因,则在于康龙化成对员工薪酬等费用的管控上。康龙化成在2016年、2017年以及2018年上半年劳动力成本占其销售成本的比例分别为50.6%、50.7%和53.0%,相较之下,药明康德在同期劳动力成本的相应占比仅为36.76%、37.91%和41.17%。

除了销售成本较高之外,康龙化成的费用支出比方面似乎也存在不合理之处。据招股书披露,康龙化成的行政开支占总收入比达到15%左右,而研发成本只有1%,直到2019H1才升至1.6%。智通财经APP发现,药明康德的行政支出费用比约10%,而研发费用占比在4%左右。

虽然CRO与传统药企有所区别,但是过高的行政支出和过低的研发支出比例,也展示出其在费用管理方面的弊端。

虽为市场龙二,高估值风险不容忽视

全球医药市场通常由两个分部组成,即创新药物市场及仿制药(包括生物类似药)市场。相对于仿制药,创新药物市场的规模更大。而医药行业属于技术、资本密集型行业,除了传统大型药企之外,新型中小企业很难建立起完善的研发体系及充足的研发资金。随着新药研发推动以及行业整合,“技术外包”成为一种新方向,这也是CRO行业得以发展的逻辑。

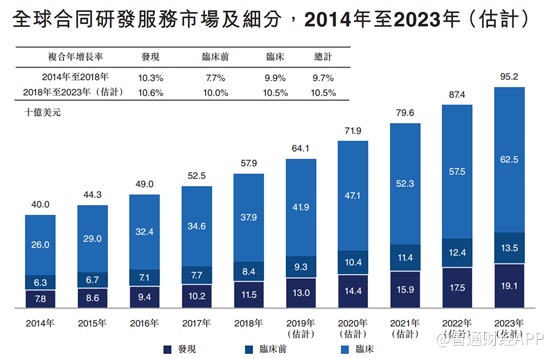

医药市场规模巨大,2018年全球医药市场规模达到12574亿美元,中国市场规模达到2316亿美元,全球排名第二仅次于美国。不过具体到CRO行业,目前市场规模还远不能与整个医药行业相比,数据显示,2018年全球合同研发服务市场规模约579亿美元,中国市场则为59亿美元,合同生产服务的市场规模更小,全球为268亿美元,中国则为24亿美元。

智通财经APP发现其中临床开发服务占比最大,这也是近些年康龙化成逐步将后期开发阶段延伸的原因。而整体行业符合增速不及康龙化成及药明康德营收增速,这说明CRO行业的集中度仍在提升,这对其是一利好。

但是这并不代表目前风险不存在。智通财经APP发现,药明康德于2018年5月首先在A股上市,按照招股价计算其PE约为23,截至2020年3月6日,股价已涨至招股价约5.4倍,PE(TTM)也增至约91.1,PE(2019E)约为86.4。在港股方面于2018年12月上市,按照招股价其PE约为64,目前PE(TTM)约为87.7,PE(2019E)约为81.9。

再看康龙化成,2019年年初在A股上市,按招股价其PE同样约为23,截至3月6日股价已涨至招股价约8.9倍,按照2019年最新业绩数据PE(TTM)为99.6,港股方面,截至目前较招股价上涨约41%,其动态市盈率也到了约93倍。这个估值不仅高于一般的药企,还超过了龙头老大。

从行业角度看,2019年药品行业经历了大幅增长,板块估值已经比较高。康龙化成虽然为CRO行业龙二企业,与药明康德共同享受高估值,不过至少目前在各方面与药明康德还有差距,优势在于目前成长速度比较快,最终能否追上甚至超越还有待验证,但眼前的高估值风险却是不容忽视的。