本文来自“万得资讯”。

从隔夜美国的经济数据来看,其10年收益率似乎和“1%“左右这一位置不是很匹配。隔夜小非农数据显示目前卫生事件对于经济数据本身还未产生影响,因此资金在隔夜又大幅度的从债市往股市流入。

尽管全年球市场担心卫生事件对经济的影响,美联储甚至在金融危机以来首次启动紧急降息,但美国2月ADP就业人数表现好于预期,似乎使得过于担心卫生事件的避险情绪有所缓和。

“小非农”好于预期

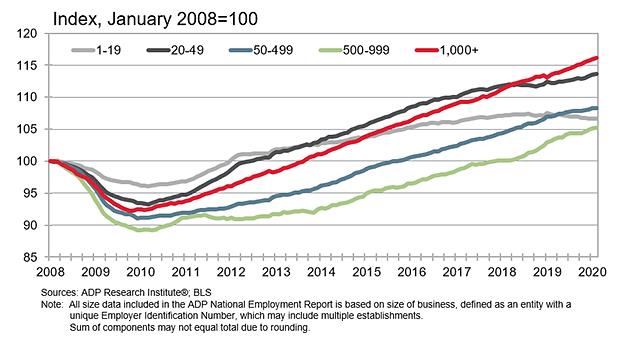

3月4日,美国公布素有“小非农”之称的ADP就业数据,显示2月ADP就业人数增加18.3万人,高于预期的新增17万人,远低于前值的新增29.1万人。

具体来看,13.3万新增就业机会来自规模在55人以上的企业,而规模少于50人的企业仅增加24,000个工作岗位。

按部门划分,新增就业主要集中在服务业,达到17.2万人,构成了美国经济的主体。细分来看,教育和保健服务新增就业达到46,000人,而休闲和住宿业增加了44,000人。另外38,000人新增就业来自专业和商业服务,而贸易、运输和公用事业贡献了31,000人新增就业。此外,金融活动领域增加了9,000人,而信息服务则减少了2,000人。

(图片来源:ADP就业报告)

另一方面,商品生产新增就业达到11,000人,其中建筑业增加了18,000人,但制造业和自然资源及采矿业分别减少了4,000人和3,000人。

穆迪分析公司(Moody’s Analytics)首席经济学家马克•赞迪(Mark Zandi)在一份声明中表示:“ 卫生事件要想对经济造成重大破坏,就必须突破就业市场的防火墙。尽管防火墙存在一些裂缝,但是从2月份的就业增长来看,它应该足够强大以应对大多数情况。”

不过,赞迪同时表示,卫生事件影响劳动力市场“只是时间问题”,未来几个月的数字才能反映情况。

此外,尽管2月ADP新增就业较1月显著下滑,但仍高于过去12个月的平均新增就业15.4万人的数据。另一方面,1月ADP就业人数经修订后达到20.9万人,尽管仍好于华尔街预期,但较报告最初估计的近五年来最高增长有所偏差。

一些经济学家认为,小型企业可能会受卫生事件影响最大,这在ADP数据中得到了反映。

ADP就业报告被当做是周五公布的月度非农数据的“前瞻”,经济学家预计非农预期增长17.5万人,失业率预计回落至3.5%的50年低点。

值得注意的是,就在3月3日,美联储宣布紧急降息50个基点,以应对卫生事件对经济带来的风险。美联储曾在2019年多次表示,重要的是在消费支出或就业人数出现第一个下降迹象时采取积极行动,因为他们通过降息抵御经济衰退的空间较小。

投资者担心,卫生事件的持续可能会破坏全球供应链及出口,从而阻碍美国经济发展。此外,卫生事件预计还将对交通、旅游及酒店等行业造成损害。

美债短期下行空间有限,为“避险情绪“继续升温带来阻力

在前天美联储紧急降息后,美国10年期国债收益率继续下行,触及0.971%的历史新低。隔夜,美联储自2008年金融危机以来首次紧急降息,以遏制卫生事件对经济带来的潜在影响。

MUFG联合银行首席财务经济学家克里斯•鲁普基(Chris Rupkey)表示两次会议之间的降息幅度大于正常水平,这似乎就像美联储官员对上周股市下跌产生恐慌一样。他们不需要这么激进,鲍威尔领导下的美联储在我们看来,错误地对金融市场反应过度,而不是对整个经济做出反应。”

梅隆(Mellon)首席经济学家和宏观策略师文森特•赖因哈特(Vincent Reinhart)则认为传达出美联储或受政治因素影响的信号。

不过,标准普尔全球评级公司(S&P Global Ratings)的美国高级经济学家萨蒂扬•潘迪(Satyam Panday)仍对美联储的时机表示赞赏,他指出:“尽管从经济角度来看,美联储降息并不能解决卫生事件造成的毁灭性的人为影响和相关的担忧,即使它不会在短期内抵消支出增长的不利影响,但确实有助于缓解打击。我们确实认为美联储尽快采取果断行动的表现相当良好。”

从这些市场人士的观点来看可以得出这么一个总结,也就是即使这次降息的时间点出现问题,但是目前美国的数据其实是在削弱美联储的降息空间,对美债不利。

另一方面,市场关注G7国家央行行长发表的联合声明,以预测美联储未来进一步动作。不过,周二的联合声明在细节上含糊其辞,市场仍是“雾里看花”。而从美联储的“工具箱”来看,其继续宽松的空间有限。

继续降息

随着黑天鹅风险逐渐向全球市场扩散,高盛预计美联储今年将降息100个基点,较上周五的75个基点有所增加。但是问题是已美国目前的利率,下行空间已经大幅缩小。

资产购买

如果降息行不通,美联储或许会考虑重启金融危机以后的量化宽松政策。美联储,英国央行和欧洲央行在金融危机期间曾向市场购买资产,以膨胀中央银行资产负债表为代价,帮助世界经济复苏。欧洲央行甚至于去年9月恢复了其计划,目前已收购了超过27亿欧元的资产,其中大部分是以政府债券的形式。美联储在2008年至2015年期间购买了超过35亿美元的资产。英格兰银行自2016年以来购买了价值4350亿英镑的证券。

新的工具

如果降息困难且量化宽松存在问题,那美联储或采用其他可能的“非常规”工具。例如,欧洲央行为银行提供有针对性的长期再融资业务,以向其提供廉价的资金。如果需要鼓励银行继续向实体经济尤其是中小企业提供贷款,则可以扩大其规模,或者可以放宽其条件(利率和期限)。

美联储通常会坚持认为,即使行动能力随着利率接近或低于零而缩水,他们也总是有足够的创造力来提出新的工具。如果黑天鹅持续影响全球经济,或许会对这一预期进行检验。

(编辑:李国坚)