本文来自微信公众号“科技考拉”。

在美股大盘的一片狼藉中,国内的电商平台最近格外吸睛。

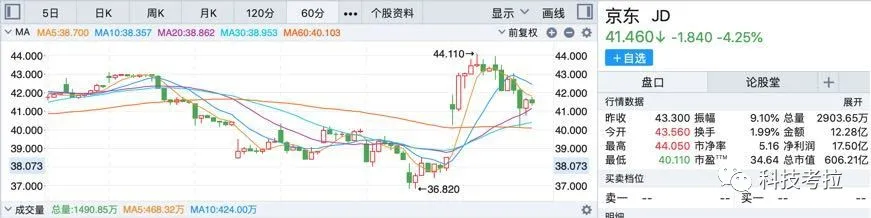

3月2日美股收盘,拼多多(PDD.US)市值达436亿美元,再次反超百度(BIDU.US),这个词条甚至一度冲上热搜。很快,京东(JD.US)发布2019年第四季度及全年财报,随后股价一度大涨12%。

资本总是逐利而敏锐。刚刚过去的2019年对京东来说,无异于潭底翻身的一年。从新发布的成绩单来看,京东这一仗堪称打得漂亮。

但冷眼观潮,透过资本的迷雾,在这份颇为亮眼的财报数字背后,京东可能仍然存在一些值得去推敲和深思的地方。

扭亏为盈的2019,京喜有效下沉

总体上,这次财报,京东交出了一份颇为硬气的答卷。

首先,华尔街最为关注的营收和净利润,双双超过分析师预期。

财报显示,四季度京东净收入为1707亿元,同比增长26.6%;归属于普通股股东的净利润为36亿元,而2018年四季度归属于普通股股东的净亏损为48亿元。2019年全年,京东净收入为5769亿元,同比增长24.9%;归属于普通股股东的净利润为122亿元,而2018年归属于普通股股东的净亏损25亿元。

和2018年的情形相比,“扭亏为盈”是京东2019年的关键词。这意味着,京东此前长期被外界诟病的亏损问题正在成为过去式。对资本市场来说,这无异于一针强心剂。

在体现公司运营能力和发展潜力的用户增速上,京东同样给出了不错的反馈。

财报显示,2019年京东的年度活跃购买用户数增长至3.62亿,与三季度相比,环比增加2760万,创了12个季度以来的单季最大增幅;同时,2019年12月,京东移动端月活跃用户数同比增长41%。

对于一个拥有3亿年度活跃用户数的平台来说,在庞大的体量基数上还能保持高速增长,实属不易。

值得注意的是,京东第四季度的新增用户中,超过七成来自三至六线城市,即下沉市场。

实际上,下沉市场已经成为阿里(09988)、京东和拼多多最大的正面战场。据Mob研究院的《2019电商“下沉市场”研究报告》,下沉市场的电商用户规模目前维持在3亿以上,且占比还在逐步提高。

从京东拼购更名而来的京喜,是京东撕开下沉市场的头号武器。

去年10月,京喜接入微信一级入口。用户在微信的“发现-购物”一栏中可以直接访问京喜。入口位置优于京东购物和拼多多所在的微信二级入口。

依托微信的巨大流量,京喜的用户规模增长非常迅猛。据京东方面披露,2019 年双11期间,京喜为京东全站贡献了超过四成的新用户,成为京东2019年最大的“惊喜”。

盈利增长滞缓,百亿补贴“失声”

毫无疑问,这一次京东给了市场一个巨大的surprise。但从某些角度和细节上,我们依然可以看到一些值得深思和推敲的地方。

财报显示,在Non-Gaap下,2019年第四季度京东净利润为8.1亿元,与2018年同期的7.5亿元相比,增长几乎处于停滞状态。

在美上市的国内公司通常有两种财报统计方式:GAAP和Non-GAAP,即美国公认会计准则和非公认会计准则。

GAAP要求上市公司按照既定规则和审计结果披露业绩和财务状况,Non-GAAP则给出了一些余地,公司可自行进行调整。很多情况下,GAAP数据并不足以反映公司经营的实情或全貌,这时候公司就会同时用Non-GAAP数据作为补充。

通常情形下,如果一家公司没有刻意进行财务粉饰,Non-GAAP的数据往往会更接近公司的实际运营情况。

因此,扭亏为盈后,京东的实际盈利是否具备可持续性和高增长能力,可能仍然有待进一步观察。

此外,从行业角度横向比较,会发现另一个有趣的问题:说好的“猫拼狗”三方“百亿补贴”大战,最后正面硬刚的,好像只有拼多多和聚划算。

2019年6月,拼多多率先宣布“百亿补贴”,作为首个吃螃蟹的人,拼多多战果丰硕。“百亿补贴”计划推出后的第二个季度,拼多多APP的月活用户数就净增1.399亿,达到4.296亿。黄铮也在当时表态称“百亿补贴”入口的日活用户已经突破1亿。

淘宝是三家中推出“百亿补贴”计划最晚的一家。去年双12,淘宝上线聚划算“百亿补贴”。随后,聚划算先后与bilibili“2019最美的夜”晚会和春晚达成合作,拿下两个高密度的流量入口。

根据淘宝方面的数据,截至2020年1月19日,聚划算“百亿补贴”累计访问已超过2亿人次。聚划算因此被提升至战略位置,并上线淘宝一级入口。

从京东拼购升级为独立单元京喜开始,京东就开始全力押注下沉市场,先后将微信一级入口、手机QQ购物入口等核心流量资源倾斜给京喜。

一个疑问在于,京东自去年双11推出“超级百亿补贴”后,几乎没有公布过具体的相关数据。相比阿里和拼多多在“百亿补贴”的正面硬刚,京东在这个战场的存在感显得稍弱。

最起码,京喜所取得的成绩中,“百亿补贴”贡献了多大比例,腾讯的扶持又起了多大作用,这些问题在外界眼中仍然是比较模糊的。

账期和承压的现金流

另外,前一阵被神舟电脑摆上桌面的,还有京东的账期。

2月20日,神舟电脑董事长吴海军在微博上发布声明,宣布将起诉京东拖欠3亿多元货款。

随后,京东回应称,因为神舟违反双方签署的产品购销协议条款,导致其未结算货款被暂缓支付。

双方各执一词,外界看得云里雾里。最新的进展是,神舟电脑宣布将开发自有电商“神舟商城”,大有与京东分道扬镳的意味。

对京东而言,这件事最大的影响在于,外界开始好奇,京东是否也出现了现金流问题?毕竟,在疫情之下,这个话题已经成为商业探讨中的核心关键词之一。

我们不妨从财报中找找答案。

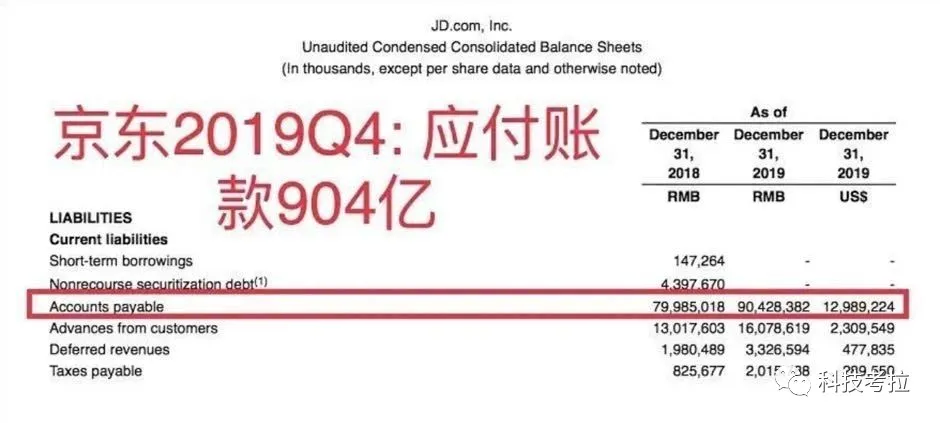

财报显示,去年第四季度,京东应付账款904亿元,达到年度第二高位;同时账期为54.5天,尽管相比过去3个季度稍有下降,但依然超过54天。要知道,在2014年第二季度时,这个数字还是40天。

电商平台的所谓“账期”,是指用户在线上消费后先付款给电商平台的时间,与平台向商家付款时间之间的周期。账期越短,意味着平台的资金流转越快,运营效率就越高,反之则表明平台出现了一定的流动性困难。

总体看来,京东的账期拉长已成趋势。

接着看财报。截止2019年12月31日,京东账上的现金及现金等价物、受限资金及短期投资为645亿元。这个数字,显然低于四季度904亿元的应付账款总额。此时,就需要通过账期来缓解资金压力。

所以,迈过扭亏为盈这道坎后,京东相当于完成了商业进化的重要一步。但同样在变化的还有市场环境。

拼多多的成功突围,将电商的竞争重新拉回了价格战的阴影之下,京东出现现金流承压的现象,是一个合理结果。面对拼多多的攻势和阿里的竞争,京东未来仍然需要接受市场的进一步检验。

(编辑:李国坚)