本文来自华创证券。

核心观点

从餐饮视角出发,颐海国际(01579)拥有全国超强餐饮品牌,自身通过食品制造实现变现将餐饮聚会场景延伸向家庭消费,“卖产品”是比“开餐厅”更为稳定、连续的盈利模式,有效规避了餐饮模型波动大,成本费用率高,净利率不可测等弊端。

公司的核心竞争力在于:

赛道好:产品立足于火锅这个餐饮业最优赛道,麻辣口味广谱,接受度高、成瘾性强。

品牌强:品牌建设成本不在体内的超强全国性品牌,海底捞(06862)25年历史,近四年进入加速扩张期,历经检验,当之无愧中餐第一品牌。

灵活而贴近市场需求的研发机制:依托海底捞门店及时获取市场需求,缩短研发周期,市场触觉灵敏,反馈机制健全。

渠道制度完善:内部合伙人 + 师徒制强激励销售人员,为渠道下沉储备人才,外部与经销商合作共赢。

2B受海底捞关店影响,2C受益于囤货

2B业务端:目前主要服务于海底捞门店,2019年将2B定制餐调服务剥离给蜀海,预计2B业务收入增速与海底捞收入增速之间差异缩小。

2C业务端:

自热小火锅:春节至2月初各终端渠道均处于清库存断货状态,复工之后生产基地优先补货小火锅。我们认为,小火锅耐储、易耗、性价比高、操作简单,荤素搭配足以满足一餐需要,仍将作为居家常备,受益于“宅居”带来的习惯改变,需求稳定上升。

复合调味料:公司复合调味料品类不断扩列,小龙虾系列,酸菜鱼系列,麻辣烫,麻辣香锅,珍卤等;今年春天24道川味上市。公司产品性价比高,口味多元化,培养年轻人在家做饭,更依赖于复合调味料,市场空间不断扩大。

火锅底料:有望逐步摆脱火锅影响力,实现一料多用,口味创新进一步刺激需求。

拌饭酱系列,“哇哦”休闲零食系列拓展产品边界,逐步实现“去海底捞化”,增强公司在非辣味产品领域影响力,以爆款产品形成消费者认知,突破品牌边界。

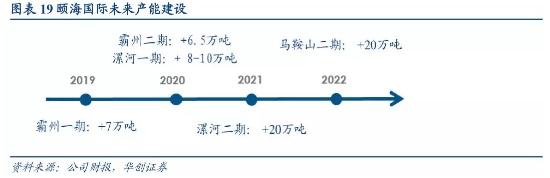

产能建设方面:2019 年霸州一期建成投产,预计产能可达 17 万吨, 未来霸州二期, 马鞍山二期, 漯河一期, 二期接连建成投产将为公司业绩增长打开空间。

盈利预测:我们看好未来产能扩张和渠道下沉红利,销售结构进一步优化,将2019-2021年EPS预测由0.69、0.92、1.20元上调至 0.71、0.93、1.23元,同比增长43.33%、31.11%、32.51%。当前股价对应PE 分别为76X、58X、44X。鉴于公司“强势品牌背书,灵活的研发机制,充分赋能销售团队的管理机制”三项能力领先市场,同时考虑到未来行业集中度进一步提升,给予公司2020年60倍PE,对应股价为62.30港元(当前汇率),维持“推荐”评级。

风险提示: 上游原材料成本价格上涨压力;关联方海底捞门店扩张不及预期;第三方渠道拓展不及预期;新产品推广成功率不及预期;产能释放不及预期。

目录

前言

在之前的颐海国际深度报告《十倍牛股,市值扩张仍在路上》以及《颐海国际七问七答:管理、渠道和B/C端之争》中, 我们认为,颐海国际是一家依托餐饮进行研发和销售反馈的食品公司,以餐饮树立品牌和口碑,避开餐饮高费用率,高成本,模型不稳定的弊端,在食品加工制造端变现。B 端为海底捞门店供应火锅底料,获得夯实业务基础和高增速;使用“海底捞”这个由关联公司通过餐饮树立的全国性超级品牌,获得 2C 端最强全国性品牌,在渠道方面以低成本攻城略地、通行无阻。在新产能释放期,吸纳海底捞先进的组织架构和管理经验,在激励机制上获得质变。公司对 2B 端和 2C 端产品采取经营利润率一致方法进行定价,多年来维持了高增长和高净利润率水平。

我们认为,颐海国际的核心竞争力在于:

1. 赛道优质:麻辣口味广谱,市场接受度高,成瘾性强,复合调味料赛道极优,产能也具柔性灵活。

2. 灵活的产品研发 + 市场反馈机制,颐海国际依托海底捞和蜀海等关联方得以及时反应市场需求,迅速调整产品,反馈回收机制健全。

3. To B业务:高基数 + 稳模型 + 快增长,18年末海底捞拥有466家餐厅,19年预计完成300家左右开店,未来仍将以每年200-300家左右的速度快速扩张下沉。因海底捞单店模型稳定,高坪效 + 高翻台 + 低租金,2B端定制餐调服务已于2019年剥离给蜀海,预计颐海国际关联业务增速与海底捞收入增速差距缩小。

4. To C业务:强品牌 + 多新品 + 最具活力的激励机制,颐海国际拥有海底捞的强势品牌背书,营销成本控制在合理低水平,新增产能投放和产品项目制下的快速品类扩张确保新品持续面市,爆款产品突破品牌边界,“合伙人”+“师徒制”双重激励制度极大激发了销售人员的工作热情。

5. 未来看点:强势品牌背书 + 强大灵活的研发机制 + 充分激励的渠道管理 + 产能释放,颐海未来推出爆款产品的概率更高,我们认为颐海产品线拓宽速度和成功率都将居于行业前列,自热小火锅的成功爆发也证实公司培养强势单品的能力突出,未来有望继续培育爆款单品。长期来看,目前我国调味品市场相较于日本龙头30%+的市场占有率而言行业集中度较低,市场增速和龙头集中度仍有较大提升空间。颐海国际借助“海底捞”的强大品牌力,产品研发 + 裂变式外延拓展,随着未来两年柔性产能的快速释放 (18年末有效产能不足10万吨, 19年新增7万吨产能, 2020新增14.5-16.5万吨产能, 2021年新增20万吨, 2022年新增20万吨),品类延展,“哇哦”系列另立品牌, 非火锅产品“去海底捞化”拓宽边界,将显现出综合食品生产商发展趋势。

一、公司上市以来股价走势回顾

上市至今公司股价一路攀升,股价3年上涨17倍左右,年复合增长率为120%,受关联方海底捞影响,2018年9月海底捞上市之后,公司股价变动与海底捞股价变动基本保持一致趋势。

二、公司业绩表现回顾

2019年公司仍以深耕销售渠道,提升渠道销售能力为重点,在多品牌架构下持续丰富产品及品牌组合,完善和改进内部激励机制,继续补充优化供应能力,持续建设产能。

2019H1公司业绩表现略超预期,收入利润高增长。2019年H1公司主营业务收入16.56亿,同比增长64.9%,毛利6.24亿,同比增长72%,净利润2.92亿,同比增长54.1%,拥有人应占净利润2.7亿,同比增长46.5%;在线销售额同比增长46.9%至1.18亿,占比7%。

(一)2B端稳定增长,2C端各品类表现超预期

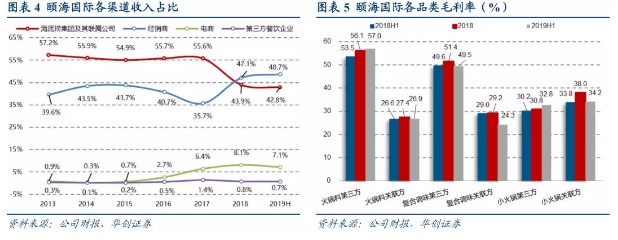

2B端:关联方收入占比持续下降,销售结构优化, 2019年上半年海底捞关联交易占总收入42.8% (2018年同期53.8%, -11pct), 经销商收入占比持续上升至48.7%(去年同期36.2%)。其中,火锅调味料关联交易增速32.6%(同期海底捞餐厅收入增速58%), 第三方增速60%, 中式复合调味料关联交易增速11% (第三方增速69%)。得益于火锅调味料和方便食品第三方毛利率不断提升, 公司整体毛利率+1.6pct至37.7%。

(二)2C 端深耕品类,多品牌策略增强竞争力,打开市场空间

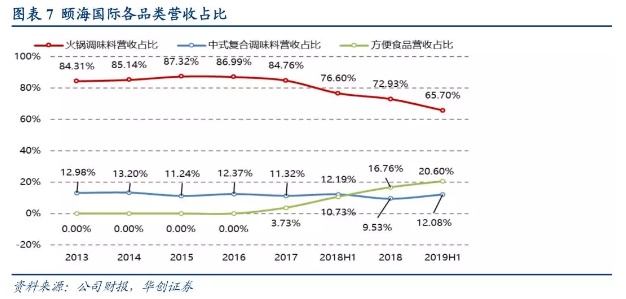

产品项目制持续发力,公司在保持原本火锅底料优势的同时,延伸产品边界,逐渐涵盖了中式复合调味料,方便速食, 拌饭酱及其他休闲食品。公司上半年发布 29 款新品, 包含 7 款中式复合, 3 款底料,1 款自热火锅, 3 款自热米饭,3 款拌饭酱,4 款休闲食品等,新品扩列速度加快, SKU 总数达到 100+。由于复合调味料,方便食品等生产线较为柔性,随着公司新产能接连投产, 预计新品扩列速度将进一步提升。除火锅调味料(底料 + 蘸料)之外,中式复合调味料,方便食品皆以第三方销售收入为主。

1、自热小火锅营收占比不断上升,耐储易耗适合囤货。

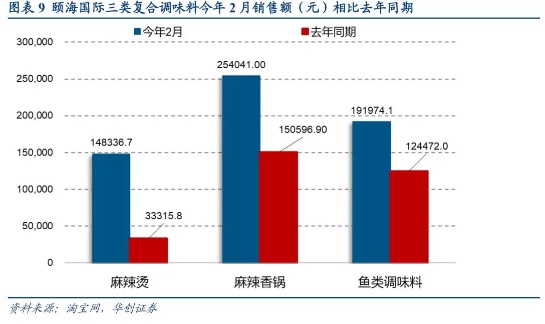

公司方便食品上半年营收达到3.41亿, 同比增长217% (去年同期1.08亿), 占营收比例20.6%,基本由第三方销售收入拉动。在家用餐需求增加,引发小火锅囤货热潮,春节期间到二月初各销售终端均断货,预计一季度自热小火锅订单增量超预期。类比自嗨锅销售情况,各渠道终端均脱销,线上平台虽能下单但基本都为预售,据苏宁大数据显示,仅2月10日至2月13日,苏宁平台自嗨锅销量同比增长370.27%;据每日优鲜2020.01.23 - 2020.02.23统计数据显示,自嗨锅销量环比增长12倍。

我们认为,自热小火锅耐储存,易耗,性价比高,口味丰富,荤素搭配可满足一餐需要,使用操作简单,只需要常温水即可,预期自热小火锅等方便类食品将作为居家常备,需求保持稳定上升。上半年公司计划推出酸辣粉冲泡杯系列接力方便食品,开拓新品类。

2、复合调味料:深耕品类,不断拓展产品边界。

2019年上半年复合调味料收入为2亿元,同比增长63.5%,占上半年收入12.08%,其中,向关联方销售收入增长11.1%,向第三方销售收入增长69.2%。在家做饭需求激增,公司产品受益于强大品牌效应,在C端口碑良好,加之渠道优势明显,线上复合调味料销售额相比去年同期明显提升,新口味产品明显拉动增长。

我们认为中式复合调味料操作简单,一料多用,随着除酸菜鱼和小龙虾外其他大品类的诞生,口味不断丰富,未来市场空间有望进一步增长。

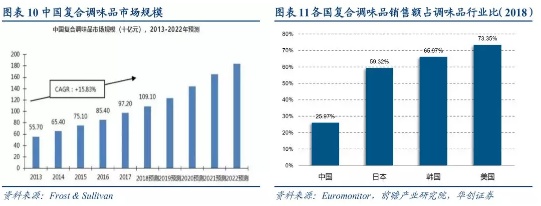

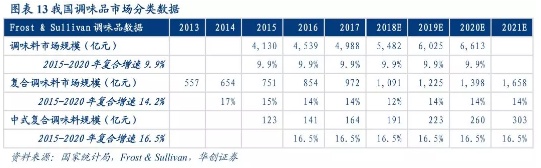

当前中国复合调味料市场渗透率低,未来有望持续增长。根据国际市场调研机构Frost & Sullivan数据,我国复合调味品的市场规模从2013年的557亿元人民币增长至2017年的1,091亿元人民币,年复合增长率为15.83%。

2015 年中国复合调味品市场销售总额为 751 亿人民币,占调味料市场比为18.20%。美国复合调味料的市场销售总额约为 269.20 亿美元,占调味料市场比为 50.50%;日本复合调味品市场销售总额为107.90 亿美元,占调味料市场比为 49.50%。根据前瞻产业研究院数据,2018年我国复合调味料在调味料市场中的占比增长至26%。

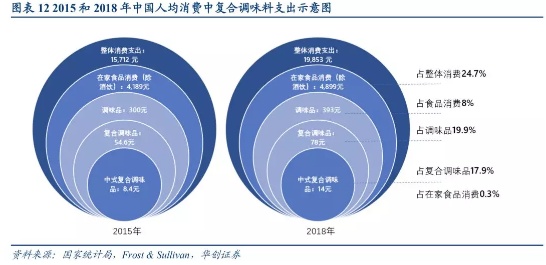

根据Frost & Sullivan研究,2015年中国调味料人均年度开支300.4元,其中复合调味料人均年度开支为54.6元,且中式复合调味料人均年度开支为8.4元。以2015年人均在家烹饪就餐消费4,189元为基数,调味品消费占比仅7.2%,其中复合调味料占比1.3%,再其中,中式复合调味料占比仅0.2%。根据Frost & Sullivan给出的调味品市场数据,2018年中式复合调味料在在家食品消费中的占比提升至0.3%。预计2020年中国人均年度复合调味料支出能达到105.40元人民币,国内复合调味料市场发展空间巨大。

当年轻一代成为我国主力消费群体,快节奏的生活以及烹饪经验的不足,复合调味料因操作简单,烹饪时间短颇受青睐,未来产品质量的提升,品类和口味的创新将不断刺激市场需求。Frost & Sullivan预计2016至2021年中国中式复合调味料市场规模复合增长率为16.5%,超过复合调味料整体14.2%的复合增长率。因此我们预计中式复合调味品在在家就餐中的渗透度2021年达到0.6%。

公司2020年春季计划推出24道川味复合调味料系列,有望成为爆品刺激需求。

3、火锅底料:性价比高,用途多元化,可成为居家常备调味料。

2019年上半年火锅底料收入为10.88亿元,同比增加41.4%,占收入比为65.7%

(-10.9pct),其中关联方火锅底料销售收入增长32.6%,第三方火锅底料销售收入增长60.3%。

我们认为, 在家做饭场景中, 火锅底料有望逐渐脱离火锅影响力,转变为居家煮菜/炒菜配料,不仅可以用于火锅烹饪,还可以延伸至麻辣香锅,冒菜,毛血旺等餐饮品类,实现一料多用,适用菜式以川菜为主,口味广谱接受度高,辣味成瘾性强。

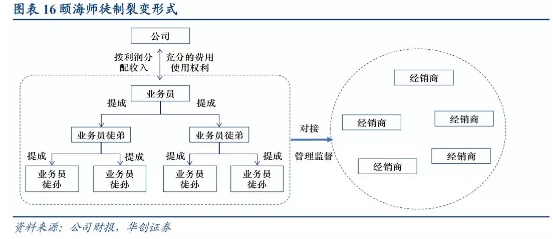

4、“合伙人” 裂变机制+ 师徒制双管齐下,拓展销售队伍,激发员工积极性。

公司2018年开始推行销售人员合伙人制,销售人员以自己负责的经销商为业务单元,收入与业务单元利润挂钩,不设上限,充分激发了销售人员主观能动性。2019年参照海底捞正式引入师徒制,为渠道深化拓展储备人才,销售人员(师傅)可以自行招聘销售助理(徒弟),并负责其培训和薪酬支付,当徒弟可以独挡一面时,则由师傅下沉拓展新的区域,徒弟负责原有区域,为避免同业竞争,师傅可以获得徒弟所负责区域5%的业绩提成。截至2019年上半年,公司的经销商共覆盖了大陆地区31个省级地区和港澳台地区,以及49个海外国家和地区,经销商总数超过2000家(18年末1500家)。

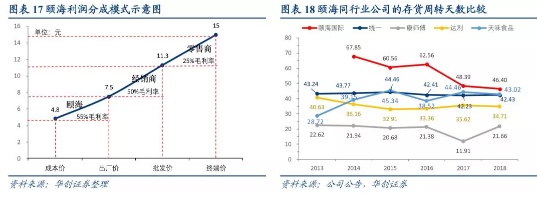

公司目前存货周转天数约为 45 天左右,高于同业可比公司主要是受关联交易影响,公司零售制成品仓储时间保持在 7 天,关联方定制产品仓储时间一般为 30 天,从而降低了整体周转水平。公司2019年上半年建立了5个区域物流分仓,以缩短发货周期,降低经销商起订数量,提升订货频次,减少经销商库存积压,提高周转效率的同时保证食品新鲜程度,整体存货周转天数有望进一步降低。公司渠道的核心竞争力是让利经销商,颐海的经销商拿货价通常是零售价的 50%,公司指导终端价格,在与经销商签订合同时会签订促销价(大促价或者小促价)的范围,但不参与定价,经销商在业务人员指导下拥有自主定价权。通常经销商卖给终端售点有约 25-30%的毛利率,约 8-10%的净利率。

6、 产能扩充优化供应能力,柔性生产线缓解产能压力

2019年上半年霸州1期部分试产,年内霸州1期建设完成并投产,产能达到17万吨。霸州二期将于2020年建成投产,预期新增产能6.5万吨。马鞍山二期持续建设中,预计2022年可建成投产,贡献约20万吨产能。漯河一期2019年下半年开始建设,预计将于2020年建成投产,贡献产能预计将达到8-10万吨;漯河二期设计产能20万吨,预计将于2021年建成投产。

三、风险提示

上游原材料成本价格上涨压力;关联方海底捞门店扩张不及预期;第三方渠道拓展不及预期;新产品推广成功率不及预期;产能释放不及预期。

(编辑:郭璇)