【重要数据】

【智通观点】

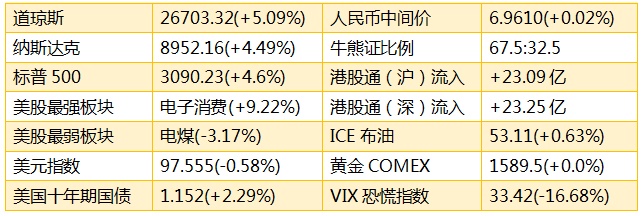

1. 美股自上周创下08年以来的单周最大跌幅之后,本周一出现报复性反弹,三大股指涨幅均在4%以上,其中道指上涨5.09%创最近十年来最大单日涨幅。美国总统特朗普称希望美联储正在研究经济刺激性措施,高盛小摩齐预测美联储在3月份会议上降息50基点。

昨日内地股指高开高走,三大指数收盘涨幅也均处于3个点以上,相对而言恒指涨幅落后,有追涨空间。两地热点板块表现火热,在基建加码与货币宽松情况下,基建产业链及券商板块大涨。市场利率下行有助于提升券商固收自营收益率,政府也在鼓励中长期资金入市,吸引各类投资者进场,预计市场交投持续活跃,利好券商经纪业务,持续优化券商行业基本面。

2. 内地大规模基建项目陆续上马,据新闻统计报道,目前已有7个省市合计推出25万亿重点基建项目,其中中西部地区占据大多数。昨日港股水泥、建筑及工程机械类板块大幅上涨。以熟料产能计,中国建材(03323)2019年为3.89亿吨,位居中国第一,全国销量占比16.8%高于海螺水泥。公司业务全国分布,但以中西部占比居多,将充分受益于此轮基建兴起的大周期。

过去中国建材庞大的债务与商誉是压制估值的重要原因,近年来随着与中材国际的合并,以及玻纤双巨头的整合,内部经营效益逐渐改善,债务方面管理层也预计未来每年债务将是百亿级别的减少。公司水泥产能及众多细分领域均处于行业龙头地位,而市值尚不足千亿,预计股价在这轮内地基建大周期中很可能迎来双击。

【公司要闻】

1. 中国生物制药(01177)“孟鲁司特钠颗粒”获药品注册批件 用于预防和治疗哮喘

2. 四环医药(00460):法匹拉韦用于2019冠状病毒病的临床研究启动

3. 巨星医疗控股(02393)预计3月底开始生产医用口罩 每月产能达300万个

4. 中广核新能源(01811)可能获控股股东提出私有化 3月3日复牌

5. 方正控股(00418):北大方正已展开司法重整 集团生产及营运维持正常

6. 微盟集团(02013)SaaS业务生产环境和数据全面恢复

7. 国浩集团(00053)附属拟4.48亿港元出售马来西亚吉隆坡一栋办公楼

8. 中国罕王(03788):TOM’S GULLY金矿环境影响评估获批准 获重大许可里程碑

9. 畅捷通(01588)推出线上生意云服务新产品好生意旺铺版

10. 中车时代电气(03898)拟对印度合资公司增加注资

11. 希望教育(01765)拟1.4亿美元收购一马来西亚私立高等教育服务供应商

12. 中信股份(00267)拟5.33亿美元出售麦当劳中国大陆和香港业务的控制权益

13. 五矿地产(00230)附属拟与润投咨询合作发展深圳坪山地块

14. 普拉达(01913)赞助COR36美洲杯世界系列赛、圣诞赛及Prada杯

15. 比亚迪股份(01211):收到国家新能源汽车补贴约13.42亿元

16. 桑德国际(00967)进一步延迟刊发2019年中期业绩 继续停牌

17. 中国平安(02318)已累计回购5759.46万股A股

18. 华南城(01668)3月2日耗资427万港元回购481.8万股

19. 星谦发展(00640)3月2日403.87万港元回购470.4万股

20. 三生制药(01530)近两日回购149.35万股 董事离任及疫情对公司运营无重大影响

21. 远东发展(00035)3月2日耗资124.8万港元回购36.5万股

22. 首长宝佳(00103)3月2日注销回购股份932万股

【业绩速递】

1. “特瑞普利单抗”实现商业化销售 君实生物-B(01877)年度营收大增263.75倍至7.75亿元

2. 中梁控股(02772)预期2019年度股东应占核心净利润同比增80%-100%

3. 建滔集团(00148)预期年度基本纯利将下跌20%至30%

4. 永升生活服务(01995)预期年度纯利同比增加超100%

5. 九龙建业(00034)预计年度股东应占盈利将增加不多于15%

6. 卓尔智联(02098)预计年度收入增长约25%至40%

7. 赤子城科技(09911)预期2019年度经调整净利润同比增长逾60%

8. 当代置业(01107)2月合约销售额降42.1%至8.74亿元

【宏观及行业】

1. 【2月财新中国制造业PMI降至40.3 为有数据以来最低】中国2月财新制造业PMI录得40.3,预估为46,前值为51.1。数值创2004年4月调查开启以来的最低纪录,低于2008年11月全球金融危机爆发时的40.9。

2. 【IDC云计算报告:阿里云全球前三 增速超亚马逊微软】据市场研究机构IDC数据,阿里云全球市场份额进一步上涨,紧随亚马逊、微软,增速为市场前五中最快。自2017年来,全球云计算市场形成3A格局(亚马逊AWS、微软Azure和阿里云),市场逐步向头部聚集,目前3A占据市场近七成份额。

3. 【2月我国汽车经销商库存预警指数超81%】中国汽车流通协会发布最新一期“中国汽车经销商库存预警指数调查”显示,2020年2月汽车经销商库存预警指数为81.2%,环比上升29.5%,同比上升27.7%,库存预警指数位于警戒线之上。

4. 【国家相关部门正加紧研究讨论新能源车产业扶持政策】据证券时报获悉,结合疫情情况和有关批示精神,国家相关部门正在加紧研究讨论新能源汽车产业相关扶持政策。今年1月,新能源汽车产销分别完成4万辆和4.4万辆,产量同比下降55.4%,销量同比下降54.4%。根据中国汽车工业协会的分析,汽车行业一季度的行业产销量将会出现较大幅度的下降。同时,全年汽车市场发展形势仍不容乐观。

5. 【全国有线电视网络整合和广电5G建设一体化发展工作启动】据新华社,国家广播电视总局2日在京召开电视电话会议,启动全国有线电视网络整合和广电5G建设一体化发展工作。根据方案,“全国一网”整合将由中国广播电视网络有限公司主导,联合各省级网络公司、战略投资者共同组建,形成按现代企业制度管理的“全国一网”股份公司。

6. 【特朗普:希望美联储正在研究经济刺激性措施】美国总统特朗普称,希望美联储正在研究经济刺激性措施。不认为有必要宣布全国进入紧急状态,但之后仍可能宣布;政府正在考虑收紧旅行规定。

7. 【高盛:美联储将提前降息50个基点】据海外媒体报道,高盛分析师周日预计,美联储将很快降息,或在3月17-18日举行的政策会议之前就采取行动。该行表示,目前预期美联储到3月18日时将降息50个基点,第二季将再降息50个基点,总共将从当前的1.50-1.75%目标区间降息100个基点。

8. 【摩根大通:预计美联储在3月份会议上或之前降息50基点】摩根大通目前预计美联储会在3月份会议上或之前降息50个基点;预计美联储4月份还将降息25个基点。

【主要股东增减持】

1. 2月25日,小摩增持中国财险(02328)约483.77万股,每股作价约8.38港元

2. 2月25日,小摩减持中国铝业(02600)约533.80万股,每股作价约2.17港元

3. 2月25日,贝莱德增持中海油服(02883)224.8万股,每股作价约11.18港元

4. 2月25日,Invesco Advisor减持信达生物-B(01801)202.65万股,每股作价34.94港元

5. 2月25日,小摩减持领展房产基金(00823)163.44万股,每股作价74.77港元

6. 2月25日,小摩增持洛阳钼业(03993)236.4万股 每股作价3.17港元

7. 2月26日,小摩增持瑞声科技(02018)379.26万股,每股作价55.12港元

8. 2月27日,Templeton Global Advisors Ltd减持中国电信(00728)1701.36万股,每股作价2.979港元

【大行评级】

1. 大和:升中银航空租赁(02588)目标价至79元 评级“跑赢大市”

2. 大摩:CEO减持对领展(00823)影响负面 给予“减持”评级

3. 瑞银:维持和记电讯(00215)“买入”评级 目标价升至1.95元

4. 瑞信:借调整买入金矿股 首选山东黄金(01787) 及招金矿业(01818)

5. 瑞银:维持中石油(00857)“买入”评级 下调目标价至4.5港元

6. 高盛:将汇控(00005)剔出“确信买入”名单 降目标价至70港元

7. 汇丰环球:降和记电讯香港(00215)目标价至1.62元 评级降至“持有”

【交易闹铃】

招股中:奇士达(06918),建中建设(00589),生兴控股(01472),九尊数字互娱(01961),蚬壳电业(02381),烨星集团(01941),煜盛文化(01859),常达控股(01433)

定价日:稀美资源(09936),深蓝科技控股(01950)

业绩公布:日照港裕廊(06117),中信国际电讯(01883),REF HOLDINGS(01631)

【免责申明】股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网(http://www.zhitongcaijing.com/)或者在各大应用商店下载【智通财经】最新APP便捷查看。