22年前,为了满足自己“任性”的穿衣需求,浙江大学化学系毕业生李琳便在自己母校的围墙边开了一家服装店,贩卖自己不远千里从广州批发而来的衣服。随着顾客流量的增大,李琳的家人便给这间小服装店取名“江南布衣”(03306),意为产自江南的纯棉衣服。

22年后,江南布衣不仅拥有了自己的设计师品牌,还成为中国服装界赴港上市的又一匹黑马。

智通财经获悉,10月31日,江南布衣正式在港股主板挂牌上市。据昨日发布的配售结果,江南布衣公开发售获得0.32倍的超额认购,配售也获得足额认购。尽管认购倍数未能突破1倍,但江南布衣的发售价仍以招股价的下限6.08港元定价,获得投资者青睐。

超6.08港元的招股价的确给近期尽显疲态的港股注入了一丝活力。智通财经了解到,在昨天下午辉立证券的暗盘交易中,江南布衣暗盘价开报6.49港元,较上市价6.4港元,高1.4%;最高见6.55港元,现造6.52港元,较上市价高近1.9%,成交15万股。

纵然凭借设计师品牌、销售渠道的一体化以及粉丝经济,令江南布衣前途光明,但过度的依赖于女装品牌、较高的退货率,也同样给江南布衣的发展带来了不确定性因素。

销售渠道一体化助力业绩增长

资料显示,1997年在杭州成立的江南布衣,其主要以设计、推广及出售女士、男士、儿童及青少年的时尚服装、鞋类、配饰等为主营业务。公司目前拥有包括JNBY、CROQUIS、jnbybyJNBY、less及Pommedeterre在内的5个服装品牌。根据第三方数据公司CIC统计,2015年,江南布衣在中国设计师品牌服装行业占有9.6%的市场份额,排名第一。

智通财经了解,截止2014财年及2015财年,江南布衣的收益由13.83亿人民币(单位同下)增加至16.13亿,年增长率为16.6%;而截至2015年及2016年3月31日止9个月,江南布衣的收益由人民币12.93亿增至15.35亿,期间同比增长率为18.6%。其纯利率则由2014财年的1.50亿增加到2015财年1.97亿;而截至2015年及2016年3月31日止9个月,江南布衣的纯利由1.72亿增至2.13亿。

江南布衣近年来收益上涨,其主要得益于多方面的结果。而中国服装市场扩容便是重要的利好因素。

数据显示,随着中国人均可支配收入及净收入的持续上升,中国服装市场也得到了充足发展,其已由2011年的7966亿元增加到了2015年的1.41万亿。预期2016-2020年,中国服装市场将达到14.2%的复合年增长率。

同时,中国设计师品牌的市场扩展也十分迅速,现已由2011年的111亿增加至2015年的282亿元,复合年增长率为26.2%。预期2016-2020年,设计师品牌时间将会按26.7%的复合年增长率维持高速增长。追溯其因,多是因为消费者通常较为注重设计、风格及独特的购物体验,因此对价格的敏感度较低所致。

在这一背景下,作为中国屈指可数拥有设计师品牌的时装公司,江南布衣势必会因良好的大环境而受益。

(2011-2020年中国成人服装市场的细分市场)

除大环境利好,江南布衣的销售渠道的一体化也是其收益增长的重要保障。截至2016年6月30日,江南布衣的全渠道互动平台已覆盖中国所有一、二线城市以及12个其它国家或地区(合计共1316家商铺,其中包括432家自营店、855家经销商经营店及29家海外客户经营的店铺及在线渠道,以及天猫、京东及唯品会等主要在线平台以及微信营销服务平台)。在高覆盖率下,2014财年、2015财年以及2016财年,江南布衣线下零售网络的收入分别占公司总收益的91.7%、92.1%及92.5%。

另外,江南布衣还利用销售渠道的一体化建立了全渠道互动平台,以培养“粉丝经济”(基于购买受其对江南布衣致力提倡的生活方式的偏爱所推动的粉丝群体)。而“粉丝经济”也的确给公司带来了利好。

2015年,江南布衣推出微信服务号,截至2016年3月31日已有57万名用户,平均每月吸引约4万名新用户。同时,其会员账号由2014年6月30日的36万个增加至截至今年3月31日的110万个,活跃会员人数由截至2014年6月30日的约8.6万人迅速增至截加到2016年3月31日的月17万人。其中,女装JNBY在微信平台粉丝数量在国内女装中排行第一。

(服装微信平台粉丝数量排名)

部分由于粉丝经济策略及全渠道互动平台的有效性,在2014财年、2015财年以及截至2015年及2016年3月31日止9个月,公司零售店的同店销售增长率分别为0.1%、7.1%、6.3%及8.0%。会员贡献的零售收入占比由2014财年的40.2%增长到2016财年的56.7%。换句话说,会员支撑了江南布衣半壁以上的江山。

收益依赖华东、华北女装品牌

尽管贵为中国设计师品牌服装行业中的老大,业绩收入增长明显,但智通财经发现,和其他服装品牌一样,江南布衣同样面临收益来源单一、地区集中等风险。

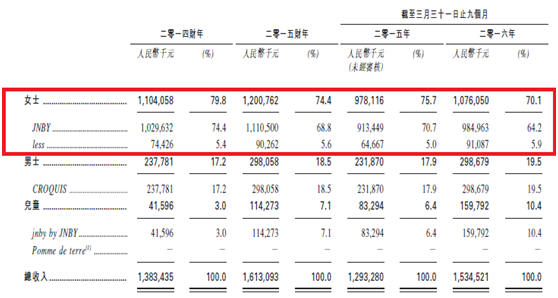

据招股书中记载,2014财年及2015财年,江南布衣旗下的男装品牌CROQUIS、儿童品牌jnbybyJNBY分别增长25.3%、174.7%。但女装品牌JNBY、less在2014财年、2015财年以及截至2015年及2016年3月31日止9个月,其收益分别为11.04亿、12亿、9.87亿及10.76亿,分别占总收益的79.8%、74.4%、75.7%及70.1%。

(产品收益分类)

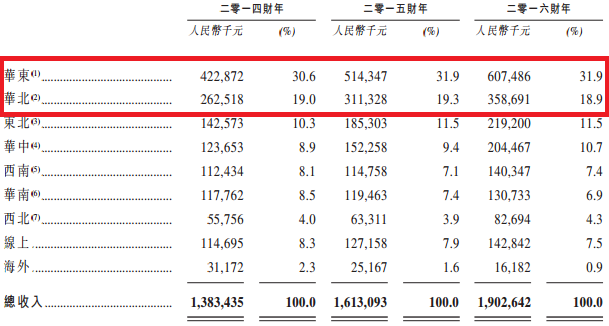

在收益依赖女装的同时,江南布衣的主要收益来源地也稍显集中。按地理位置划分,华东和华北是江南布衣最大部分收益来源地,2014财年、2015财年及2016财年,这两大区域合计贡献总收益约49.6%、51.2%及50.8%

(收益来源主要区域)

除上述风险,江南布衣近年的退货率也是困扰其发展的不利因素之一。2014财年、2015财年以及截至2015年及2016年3月31日止9个月,公司的政策退货占对经销商及海外客户的销售总额的百分比分别由8.4%上升至12.9%以及由12.9%上升至16.4%。

另外,江南布衣在2015年7月实施的将所有的产品生产外包给OEM供应商的策略,也给其产品质、供货速度带来一定风险。于往绩记录期,公司维持广泛的OEM供货商网络,其OEM供货商包括两个类别:一类是成品供货商,负责加工彼等所购买的原材料及面料,并向江南布衣提供成品;另一类是加工供货商,负责加工江南布衣所提供的原材料及面料,并向江南布衣提供加工品。2014财年、2015财年及截至2016年3月31日止9个月,公司在中国各地分别拥有180家、208家及223家OEM供货商。倘若未来无法与OEM供应商保持良好的合作关系,必然会对江南布衣的经营业绩产生重大风险。

最后,江南布衣对第三方物流的掌控也存在一定风险。随着运输费用的不断上涨,江南布衣若与一名或以上运输服务供货商存在纠纷或终止其合约关系,最终只会导致其产品付运延误或成本上升,从而影响公司的业务、前景及经营业绩。

从诸多方面来看,江南布衣未来仍将面临多重挑战。