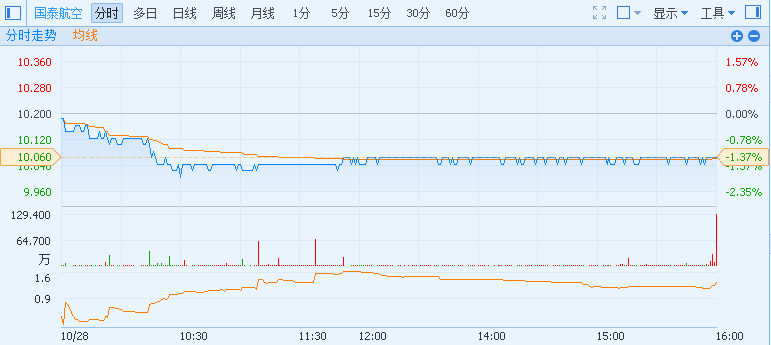

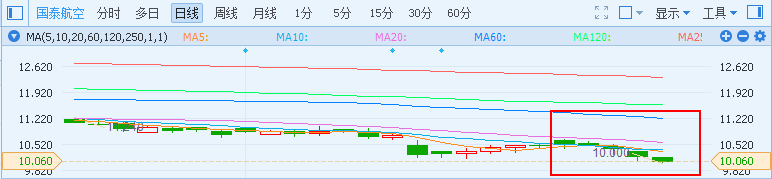

早前变相发盈警的国泰航空(00293)因管理不善而在最佳航空公司排名榜节节下跌,近日再遭大行连环唱淡后,股价更是迎来了一波5连阴累跌4.55%,在10月28日收报10.06元,跌1.37%。国泰航空的行政总裁朱国樑也在其内部刊物中表示,当前面对的环境的确非常艰难。

智通财经获悉,国泰航空在10月12日变相发“盈警”,自中期报告发表后,旗下航空公司的业务前景转弱。可载货量过剩及竞争激烈尤其对客运业务构成压力,收益持续逊于预期,收益率承受重大压力。在此情况下,不再预计今年下半年的业绩会较上半年为佳。变相“盈警”一出,在10月13日国泰股价急泻4.65%收报至10.26港元,创逾7年收市新低。

此后,朱国樑在其内部刊物《国泰天地》中重申,当前环境的确非常艰难,包括愈来愈多的运力投入市场;集团收益持续下滑,收益率承受极大压力;环球经济疲惫,大企业收紧公干旅游开支,也令到前舱的需求下。以及其他不利因素。因此他直言,当前面对的严峻环境是“新常态”,不是一个短暂的危机,对集团会构成长期影响。

朱国樑补充,近年集团一直致力提高生产力,并控制撇除燃料后的基本开支,以维持竞争力并已经取得了一些成效,但需要付出更大努力。此外,集团预计油价会持续波动,因此已再次审核对冲政策,以及具体的执行方案。至于如何扭转形势,他指集团已开始进行严格的业务检讨,审视如何提高收益和减低成本。

近日大行连环唱淡,国泰航空股价也持续受压,迎来了一波5连阴,累跌4.55%。

其中,花旗发表研报,调低国泰航空评级,由“中性”降至“卖出”,目标价则由13港元降至9.2港元,相当于2016年市盈率0.65倍。

花旗解释称,国泰载运量表现疲软,载运收益持续恶化,加上第三条跑道将会提高相关收费约17%-19%。因此大幅调低国泰盈测,预测2016年净利润只有6.23亿元,较2015年的56.92亿元大跌89%,2017及2018年净利润为8.69亿元及20.74亿元, 并降低今年及明年派息预期至每股0.1港元,之前为0.25港元-0.3港元。

美银美林又指,未来六至十八个月,国泰将面对更大的挑战,当中包括头等及商务舱需求未见复苏、美元强势损害收益、同业激烈竞争,以及国泰明年有51%燃油的对冲价格高达每桶90美元,均将对国泰业绩带来打击。综合上述因素,该行预计国泰于2017年将出现净亏损近17亿元,是国泰有史以来第二差。该行也全面下调国泰2016至2018年盈测,目标价由11港元降至10.5港元,重申“跑输大市”评级。

至于过往对国泰看法较正面的汇丰环球研究,也将国泰目标价大降两成至10港元,评级降至“减持”。该行指出,国泰业务恶化程度较预期严重,未来两年前景也欠佳,预测国泰2017及2018年股本回报率将出现负数。同时,预计由于燃油对冲失利、内地及国际航空公司剧烈竞争、起降费及机场建设费等结构因素影响,国泰在2017年会出现显著亏损。