本文来自微信公众“宏观长春”,作者:国君宏观。

导 读

公共卫生事件将引发新一轮全球金融危机吗?随着公共卫生事件在全球范围内扩散,2020年2月24日以来,全球金融市场直线下跌。美元指数大幅回落,美股大跌,一周内标普500指数下挫11.49%,纳斯达克下挫10.54%,欧洲股市同样下跌幅度巨大。市场避险情绪高涨,10年期美债收益率达到1.15%的新低。

为了探寻这个问题的答案,我们从2009年甲型流感对美国市场的影响、美国目前的经济指标、美国在金融周期的位置这三个角度,去观察分析资产价格下跌的经济基础。

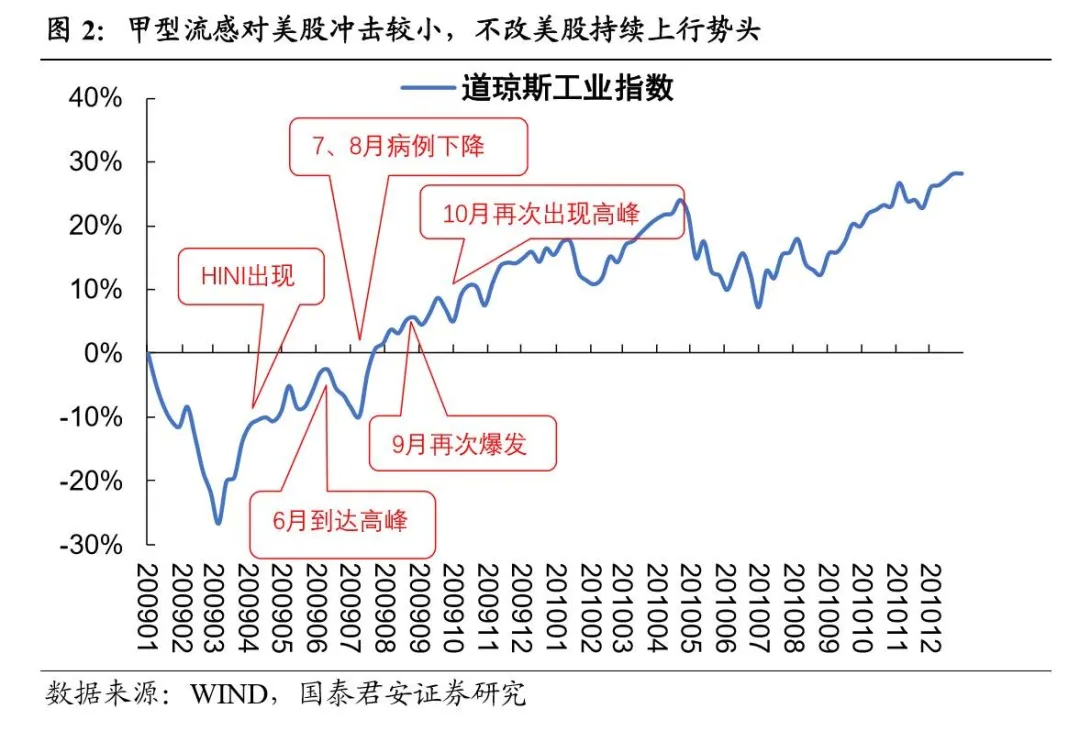

2009年甲型流感期间,美股浅V反转。在2009年4月到6月,甲型流感的第一波高峰期内,道琼斯工业指数最大回调9%左右,随即开启反弹。虽然2009年10月甲型流感第二次大爆发,并达到扩散最高值,但美股几乎没有出现深度回调,持续震荡上行。

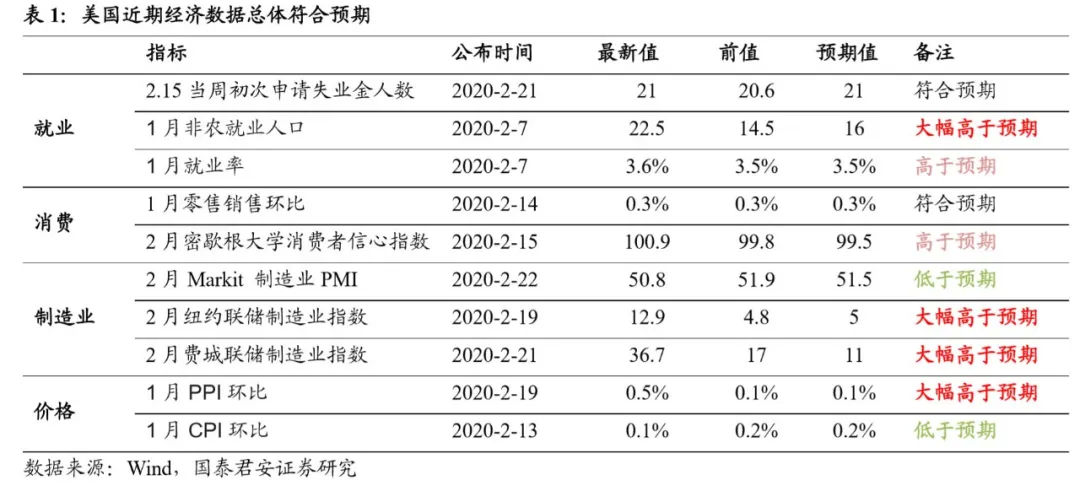

美国经济指标——红灯未亮,无需恐慌。目前,美国大部分经济数据总体符合市场预期,经济整体来看较为平稳。虽然2月Markit 制造业PMI及1月CPI数据略低市场预期,但是1月的非农就业、1月PPI及2月纽约联储、费城联储的制造业指数等经济指标都大幅好于预期。

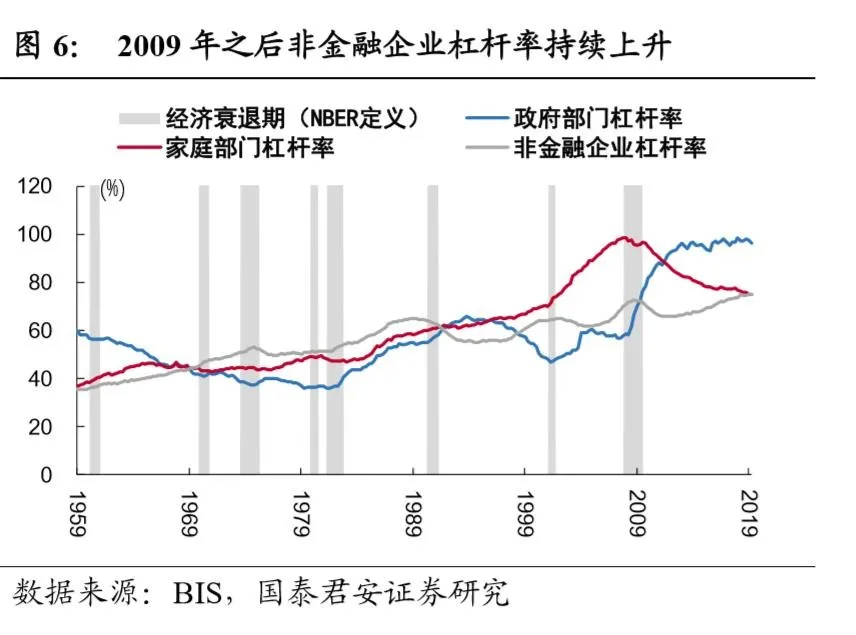

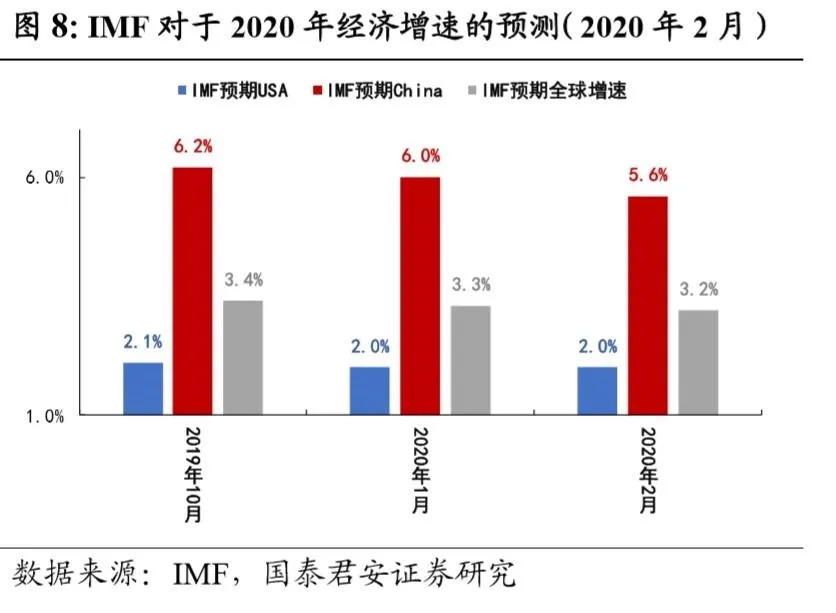

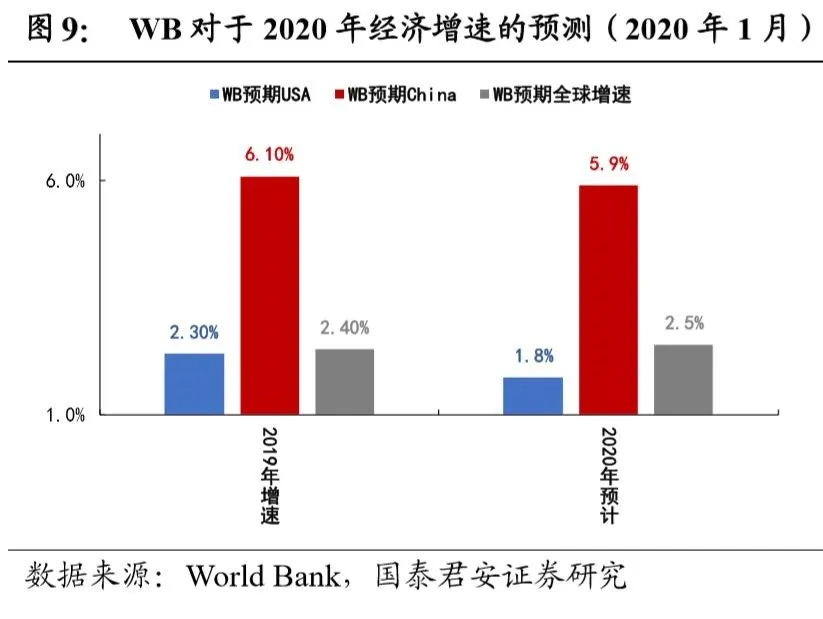

美国经济仍处金融周期相对低位,居民杠杆率较低。BIS数据显示,2018年下半年以来,美国金融周期指标基本保持稳定。从宏观杠杆率来看,虽然非金融企业的杠杆率达到了历史高点,但居民部门杠杆率相对较低。同时,2020年1月,IMF和World Bank仅小幅下调2020年美国经济增速至2%和1.8%,下调幅度非常有限。

正 文

一、2009年甲型流感期间美股浅V反转

公共卫生事件将引发新一轮全球金融危机吗?相信很多投资者现在关心这个问题。随着在全球范围内扩散,2020年2月24日以来,全球金融市场直线下跌。美元指数大幅回落,美股大跌,一周内标普500指数下挫11.49%,纳斯达克下挫10.54%,欧洲股市同样下跌幅度巨大。市场避险情绪高涨,10年期美债收益率达到1.15%新低。

为了探寻这个问题的答案,我们从2009年甲型流感对美国市场的影响、美国目前的经济指标、美国在金融周期的位置这三个角度,去观察分析资产价格下跌的经济基础。

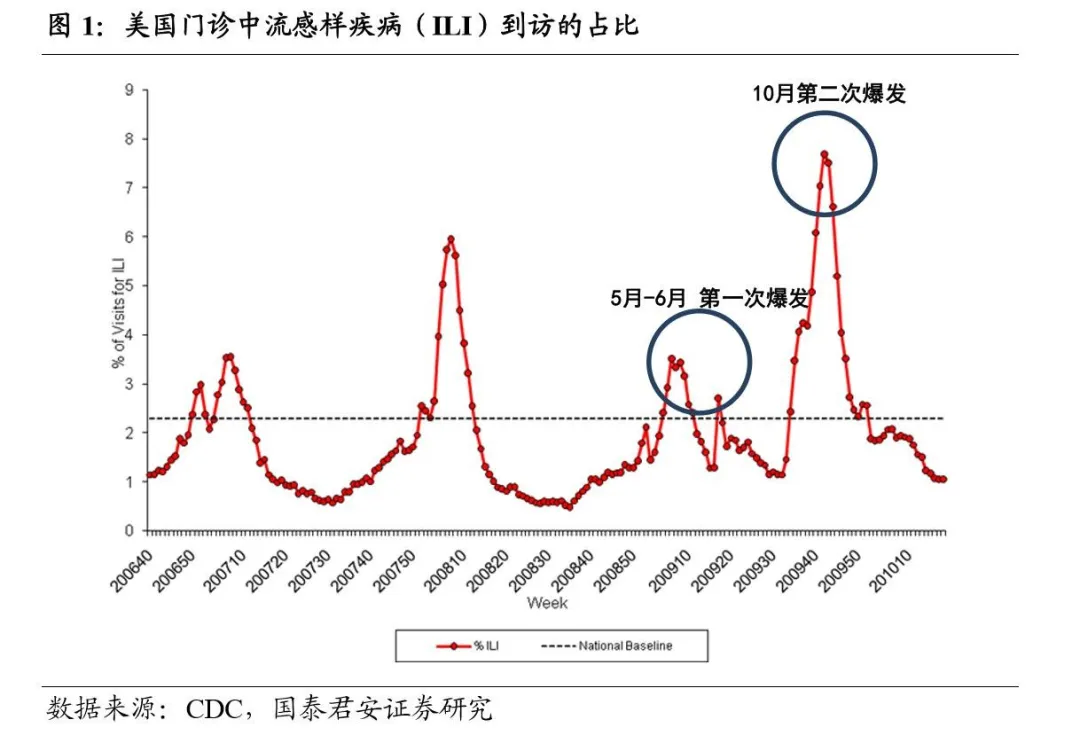

首先,我们观察2009年美国甲型流感集中爆发期间,美股下跌幅度有限,冲击在9%以内。美国2009年H1N1流感公共卫生紧急事件(2009年甲型流感)开始于2009年4月,集中爆发期是在4月至10月,一直持续到2010年6月23日结束。整个甲型流感影响巨大,据美国疾病控制与预防中心(CDC)估计,甲型流感波及超过6000万美国人,并导致超过27万例住院治疗和近12500例死亡。

我们以CDC提供的,美国门诊中因为流感样疾病(ILI)到访的占比,衡量流感传播程度。2009年4月,甲型流感开始出现,5月和6月达到第一次顶峰,据CDC估计,6月11日美国至少出现100万例2009 甲型流感病例[1]。7月和8月初流感活动出现下降,但秋季开始反弹,于10月第二周达到峰值。之后,甲型流感病例持续下降,并于2010年6月结束。

甲型流感不改美股长期上行趋势,最大冲击幅度9%左右。在2009年4月到6月,在第一波高峰期内,道琼斯工业指数最大回调9%左右,随即持续上涨。虽然2009年10月甲型流感第二次大爆发,并达到扩散高点,但美股几乎没有出现深度回调,持续震荡上行。

二、美国经济指标——红灯未亮,无需恐慌

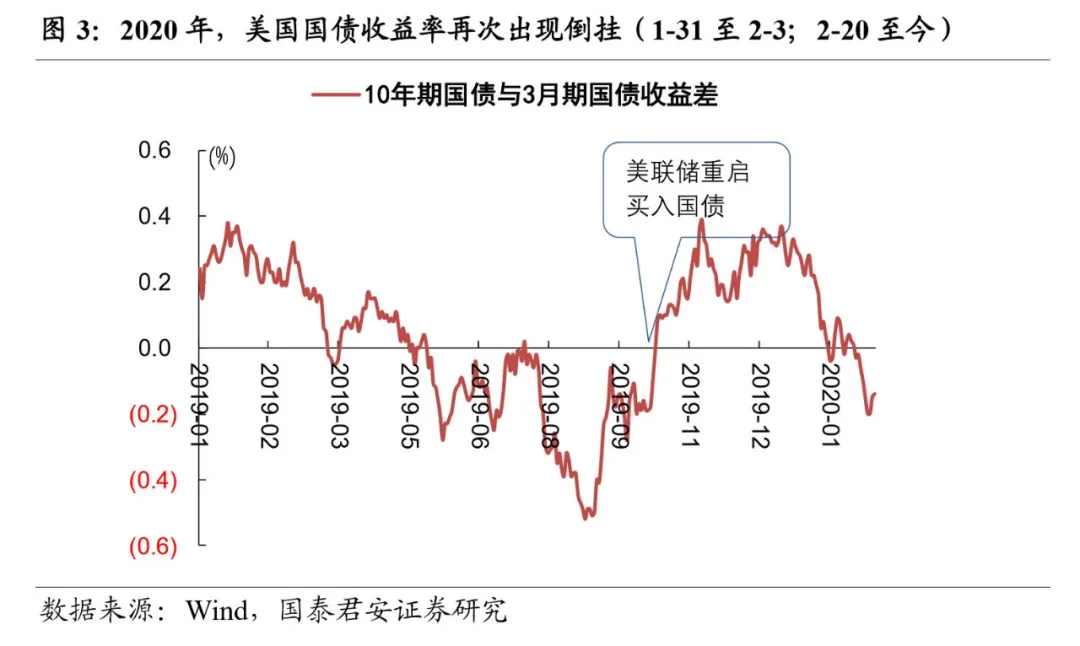

公共卫生事件全球扩散,推动美国债收益率再次倒挂,收益率创历史新低。2019年,出于对经济下行的担忧,美国3年和10年期国债收益率倒挂,之后美联储重新扩表,收益率倒挂现象消失。进入2020年,美国国债收益率于1月底(1-31至2-3)出现过短暂倒挂;随着逐渐在全球开始扩散,2月20日开始美国国债再次出现收益率倒挂,10年期国债收益率在2月28日跌至历史低点1.13%。

此次美国国债收益率倒挂,与2019年略有不同——目前经济数据表现较强。2019年美国国债收益率倒挂,主要是市场担忧美国经济前景,当时中美贸易谈判不明朗,而且美国部分经济数据出现恶化。而2020年1月底以来的国债收益率倒挂,更多是建立在全球扩散背景下,预期美联储加速降息的基础上;同时也是建立在恐慌情绪下大力追逐避险资产的基础上。从美国国内的经济数据来看,虽然有部分数据不及预期,但是总体来看表现稳定。

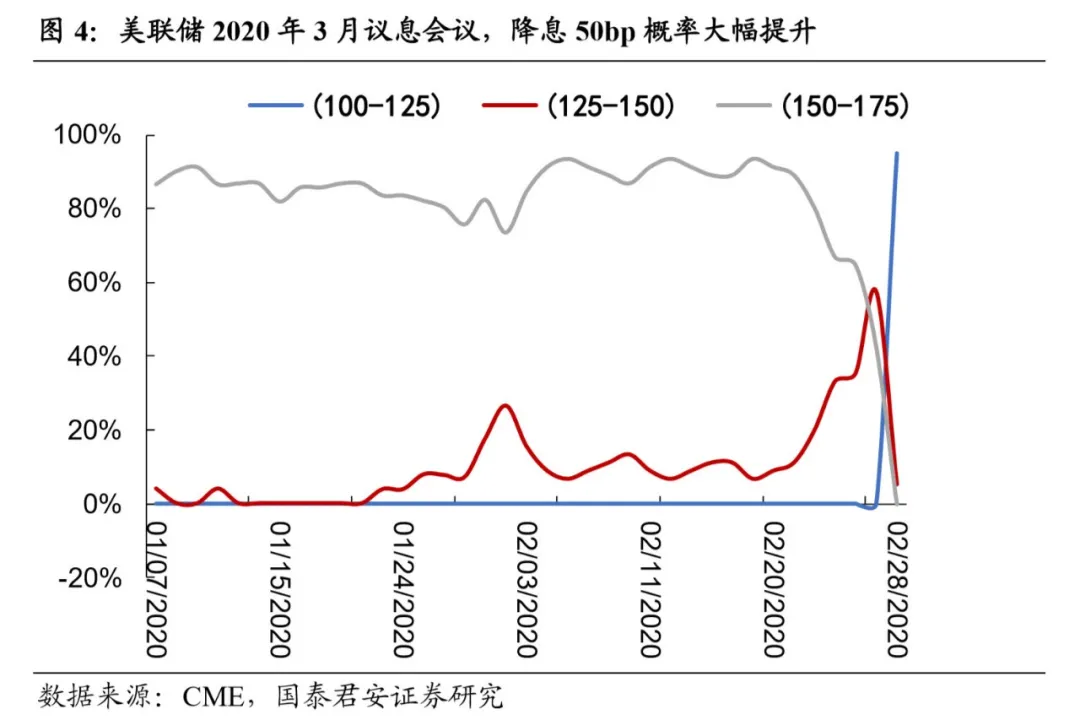

美联储表态将根据事态发展适当应对,3月降息50bp概率大幅提高。2月28日,美联储主席鲍威尔表示,美国经济的基本面仍然强劲。然而,公共卫生事件对经济活动构成了不断演变的风险。美联储正在密切关注事态发展及其对经济前景的影响。美联储将使用工具采取适当的行动来支持经济。芝加哥商业交易所美联储观察(CME Fedwatch)数据显示,3月中旬美联储议息会议降息50bp概率大幅提升至95%,降息25bp的概率为5%,不降息的概率为0。

目前,美国大部分经济数据总体符合市场预期,经济整体来看仍然较为稳定。从近期最新公布的经济数据来看,部分经济数据低于预期,例如2月Markit 制造业PMI及CPI数据。但是1月的非农就业、1月PPI及2月纽约联储、费城联储的制造业指数都大幅好于预期。总体来看,美国的经济数据表现仍然较为稳定。

三、美国仍处金融周期相对低位,经济增速稳定

美国仍然处于金融周期的相对低位。BIS数据显示,美国金融周期指标从2008年次贷危机之后持续下行,一直调整到2013年;随后开始上行,直到2018年二季度到达相对高点。2018年下半年以来,美国金融周期指标基本保持稳定。虽然从负债的结构来看,非金融企业的杠杆率达到了历史最高点,但居民部门杠杆率相对较低。

2019年下半年以来美国GDP增速较为平稳,没有失速迹象。2016年特朗普总统上任以来,通过减税等一系列举措,推动美国经济持续修复,虽然随着中美贸易摩擦升级,2019年开始美国经济略显疲态,但美联储加速降息,继续为经济增长注入强心剂,2019年三四季度GDP增速(实际GDP环比折年率[2])稳定在2.1%。

2020年1月国际组织仅小幅下调美国经济增长预期。一方面,国际货币基金组织(IMF)在2020年1月的《世界经济展望》中,预测2020年美国经济增速放缓至2%,其认为美国财政态势向中性回归,以及金融条件进一步放松的预期支持力度将会减弱。

IMF在2020年2月下调了中国2020年的经济增速至5.6%,其认为公共卫生事件的影响,以及中美更广泛经济关系中的未决争端,以及国内加强金融监管的需要,将继续拖累经济活动;同时下调2020年全球经济增速至3.2%,其认为公共卫生事件,以及印度等几个新兴市场经济体的经济活动出现意外的负面变化。

另一方面,世界银行(World Bank)在2020年1月的《全球经济展望》中,预测美国经济增速将放缓至1.8%,其认为美国前段时间加征关税和不确定性上升将产生负面影响。World Bank预测2020年中国经济增长将放缓至5.9%,其认为贸易紧张局势将持续影响中国经济。World Bank同时预测2020年全球经济增长将上升至2.5%,其认为这得益于投资和贸易从2019年严重疲软状态中逐渐复苏。

[1]CDC于2009年6月25日的免疫实践咨询委员会会议数据。

[2]美国以环比折年率来公布GDP增速,是在全年均保持本季度增长幅度的假设前提下,将环比增长率外推到全年而计算的GDP增长率

(编辑:孟哲)