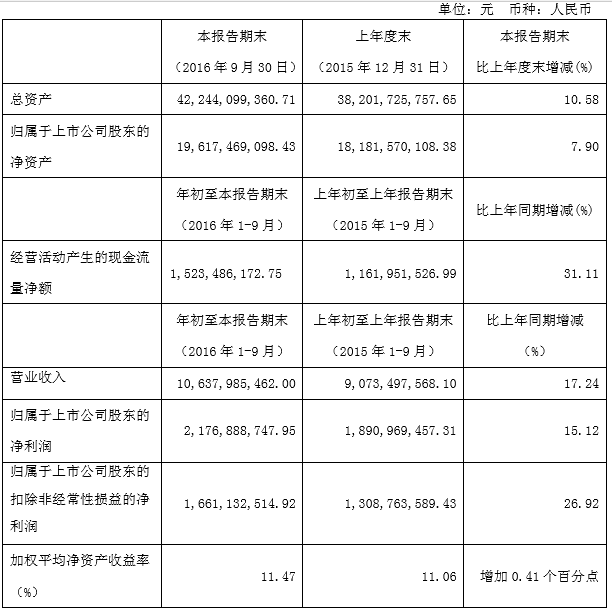

智通财经获悉,复星医药(02196)28日公布了2016年前9个月业绩。数据显示,复星医药今年前9月实现营业收入约人民币106.38亿元(单位下同),同比上升17.24%;归属于上市公司股东的净利润约21.77亿元,同比上升15.12%;基本每股收益0.94元,同比上升14.63%。

复星集团唯一医药上市平台

据智通财经了解,复星医药专注现代生物医药健康产业,战略性地覆盖研发制造、分销及终端等医药健康产业链的多个重要环节,形成了以药品研发制造为核心,同时在医药流通、医疗服务、医学诊断和医疗器械等领域拥有领先的市场地位,在研发创新、市场营销、并购整合等方面形成竞争优势的大型专业医药健康产业集团。复星医药于1998年上市,前身是1994年成立的复星实业。

复星医药上市之后,于1999-2004年间先后收购了诊断产品领域的复星长征,仿制药生产企业药友制药、桂林南药和万邦医药,并于2003年与中国医药集团共同投资设立了国药控股。通过一系列的并购和投资,公司确立了医药产业这一长期的发展方向,并于2004年底更名为复星医药(集团)有限公司。复星医药的发展版图也

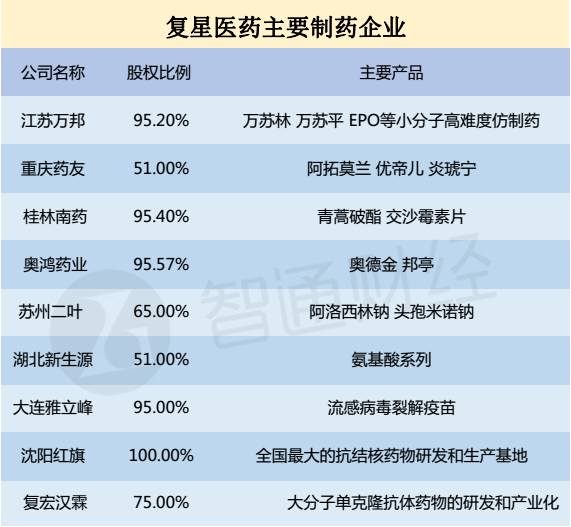

智通财经了解到,制药板块占复星医药的收入比例最大,核心产品壁垒较高,其中优帝尔、优立通、青蒿琥酯2016年有望取得6、3、5亿元以上的收入,同比增长超过100%、100%和40%。

各项业绩数据向好

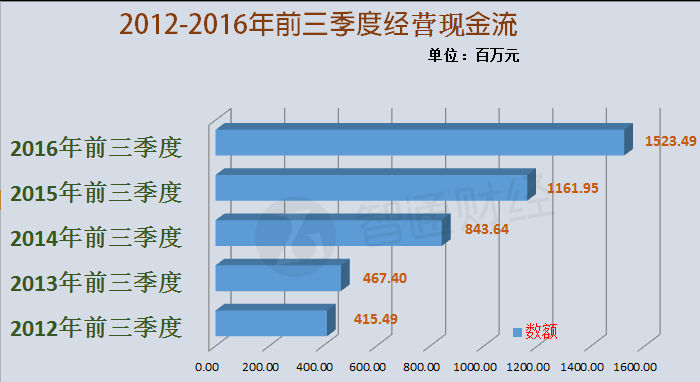

智通财注意到,公司1998-2015年收入、净利润的复合增长率(CAGR)达23.67%、24.21%。截止2016年9月30日,公司营业收入和净利润分别为106.38亿元和27.11亿元,同比增长17.24%、15.12%;扣非净利润为16.61亿元,同比增长26.92%,增长速度较快。

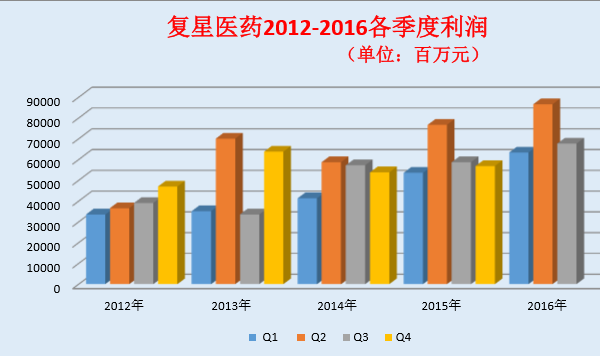

此外,复星医药的现金流和基本每股收益近几年来均呈现平稳增长趋势。

药品研发即将步入收获期

统计显示,2016年上半年,复星医药共投入研发资金4.89亿人民币,比2015年涨了37.06%。其中,药品制造与研发板块的研发费用为人民币2.43亿元,占药品制造与研发板块业务收入的5%。

大力研发同样带来了很可观的回报,到今年上半年为止,复星医药拥有在研新药、仿制药、生物类似药及疫苗等项目172项,仅今年上半年,就有22个产品获得临床批件。其中,药品制造与研发板块专利申请达37项,包括美国专利13项、PCT申请2项;获得专利授权13项,均为发明专利。

智通财经了解到,复星医药的研发投入长期位于行业前2名,单抗药研发方面稳居内地行业第一梯队,其中利妥昔、曲妥珠单抗类似物研发进度国内领先,预计于2018、2020年前上市,阿达木、贝伐珠单抗类似物预计2022年前上市,且均有望成长为10亿元重磅药物。

从创新药的实现路径上来看,复星医药这个模式是有自己的特色的。目前,复星医药正在持续完善“仿创结合”的药品研发体系,在小分子化学创新药、大分子生物类似药、高价值仿制药、特色制剂技术等领域都做出了不错的成绩。

复星医药的创新有着很明确的战略规划,其总裁兼首席运营官吴以芳说:“复星医药研发创新发展将分为三个阶段:近期,将着力于打造创新能力,包括人才架构、基础设施配套、临床能力的建设等;中期,将走‘仿创并举’的道路;远期,将努力成为一个完全创新型的企业。”

起航千亿市值之旅

目前,中国的医药行业仍然处在幼儿阶段,中国最大创新药公司的市值也不到1000亿人民币,而世界排名前20医药公司的市值约5000-15000亿人民币。智通财经了解到,复星医药正在全产链布局和强大的外延并购能力方面,与强生的战略具有较强的相似之处,具备成为中国医疗航空母舰的潜质。

自从2003年左右进入医药领域以来,复星医药借助并购整合之力,一直快速扩张。此外,公司是行业中国际化战略实施时间最早且执行程度最为深入的标的之一,随着国际化战略的层层深入,公司的长期发展空间正被逐步打开。

据悉,2015年,复星医药领投,收购了Ambrx。Ambrx也成为中资在海外收购高水平创新型生物技术公司的第一个案例。2016年7月,复星医药以12.6亿美元收购了印度制药企业Gland Pharma。这个收购成功,意味着复星形成了对中国,印度、美国几个核心国家的一体化布局,实质上获得了进入欧美市场的通行证;意味着中国相对美国企业有较强的研发和制造成本优势,意味着复星离强生有进了一步。

医疗服务将迎业绩释放期

此外,未来10年,每年约2000万人进入退休年龄,老年人口数量持续增长,随着人均收入的持续提高,无论是医疗人次还是单次费用大概率都会持续增长,药品控费对于挤掉不合理部分有作用,但是改变不了中国医疗开支持续增长和对医疗服务需求上升的趋势。

复星医药将医疗服务业务作为长期战略重点,不断扩大的医院规模、强大的整合能力及旗下医院间的协同效应,公司有望成长为中国的HCA。截止至6月30日,公司核定床位3018张;在建及待并表的床位近7000张,有望于3年内全部实现运营及并表。智通财经预计,复星国际该板块2017年起将迎来业绩释放期,16/17/18年收入增速有望超过15%/25%/25%。

估值存在较大修复空间

中信证券认为,截止到2016年10月21日,复星医药的PE(TTM)和PE(扣非,TTM)分别为20X和28X,显著低于中信医药指数和中信化学制剂指数的46X和42X,其原因一方面来自于市场对于多元化公司竞争力的担忧,另一方面也反映出市场对于公司是医药PE企业的认知依然较为普遍。

智通财经了解到,复星医药具备药、械、分销和医疗服务的全产业链布局,在未发生大型并购的情况下,公司2014、2015、2016H1扣非净利润增速达29.7%、24.4%和26.8%,因此,复星医药是一家具有强大整合能力的医药企业,而非PE公司,这一点理应在估值上有所体现。此外,复星医药的A股对H股溢价率显著低于行业平均水平,说明投资者看好复星医药的发展前景。

智通财经还了解到,复星医药8月10日发布公告称,上海复宏汉霖拟择机新三板上市,6月29日复星医药审议通过,同意全资附属Sisram或其上市主体分拆并于联交所主板上市。复星医药子公司的拆分上市,也将有望撬动复星医药的重新估值。

机构看好 评级买买买

中信证券认为,复星医药2016-2018年摊薄后EPS 1.22/1.45/1.72元,对应PE分别为19/16/14倍,其中药品、服务、器械板块2016年净利润为9.83、1.40、1.76亿元,参考可比公司估值,分别给予30、55、40倍估值。

摩根大通、瑞信、摩根士丹利分别予“增持”、“超越市场表现”及“增持”评级,目标价分别为28元、30.3元及34元。智通财经发现,券商预测未来两年公司营收增速分别为17%及16%,今年及明年预测PE为17倍及14.7倍。