本文来自微信公众号“Kevin策略研究”,作者为中金分析师刘刚、何璐。

诚然,公共卫生事件的后续演变和政策响应对市场前景尤为重要,但大跌过后,市场和资产价格中计入了什么样的预期,对于投资者结合未来演变做出判断也有重要参考意义。

因此,我们在本文中结合历史数据、期限溢价、风险溢价等模型,梳理当前美股市场和主要资产中在情绪、增长和降息三个层面所计入的预期。

市场情绪:当前已处于过去五年较极端水平;但需要关注高收益债利差的走阔。

增长前景:模型估算当前美股估值和美债利率水平对应制造业PMI46和盈利增速-7.8%,计入了较多对增长的负面影响。

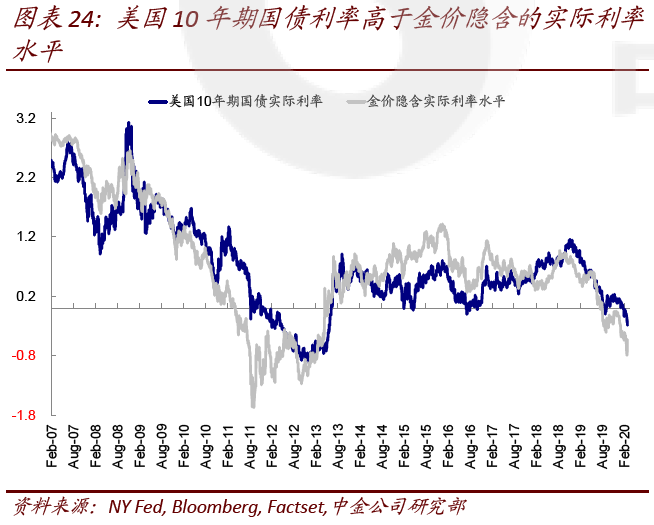

降息空间:当前黄金计入的降息次数约为3.7次、美债利率2次、美股估值0.5次,均低于CME利率期货隐含的4次。

多重因素加剧美股动荡;公共卫生事件演变和政策响应是短期关键

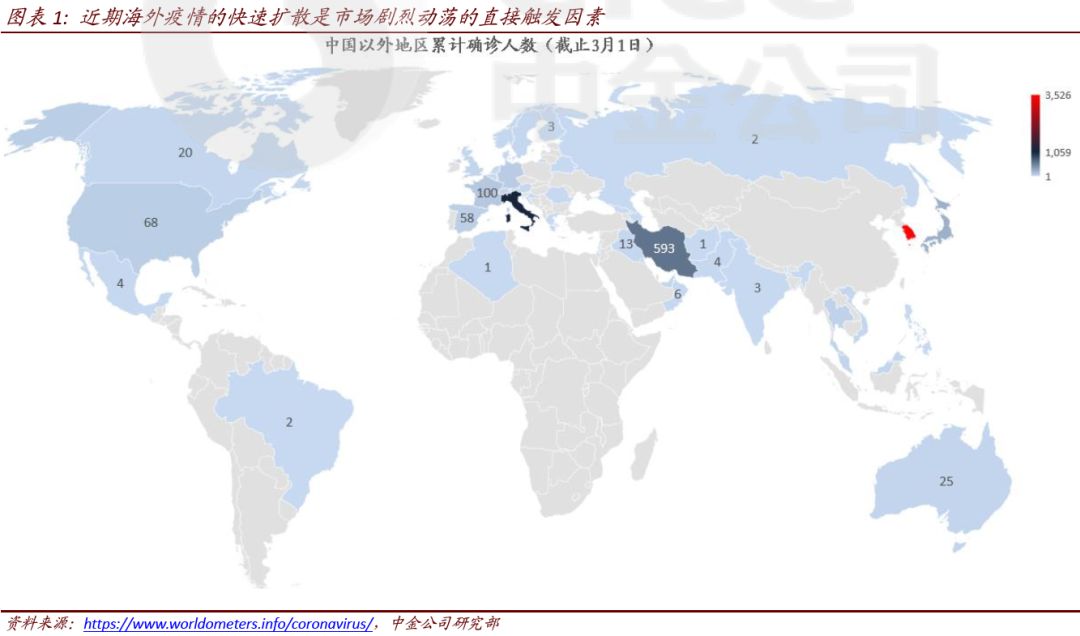

过去一周全球市场和资产的剧烈动荡创下了多项“记录”。以美股为例,标普500指数11.5%的周度跌幅是2008年危机以来之最;10年美债也接连下探至1.16%附近的历史新低。

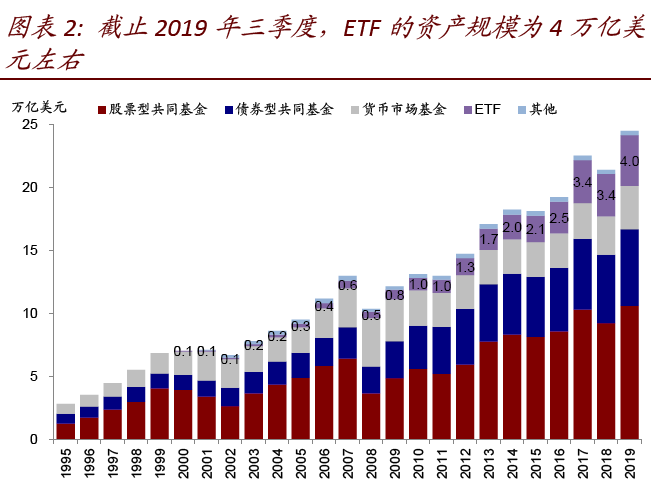

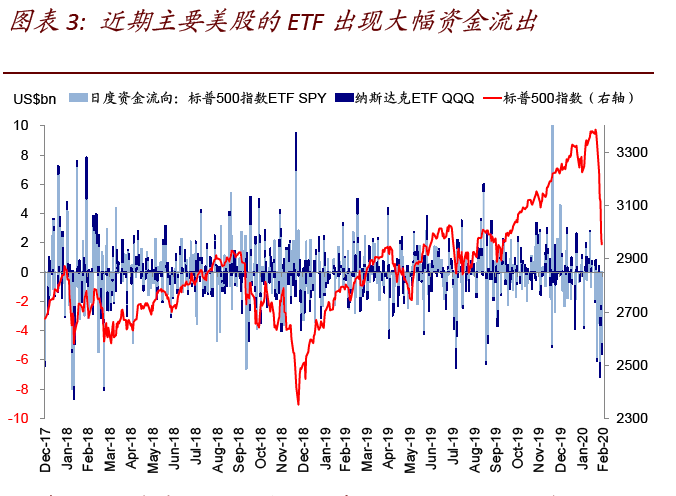

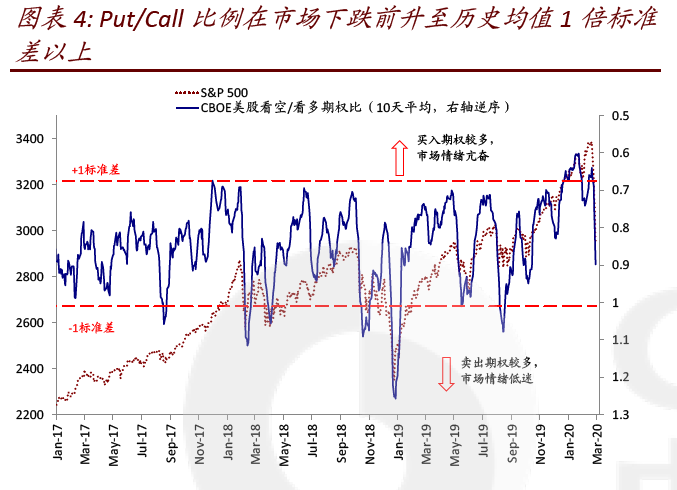

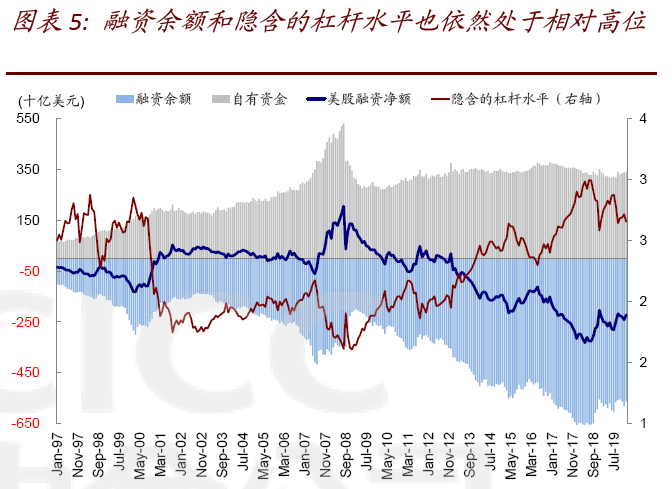

如我们在此前点评《多重因素加剧动荡;美股历次大跌的经验与影响》中分析,公共卫生事件在海外的快速蔓延是市场大跌的直接触发因素,但之所以演变成如此剧烈的动荡,恐怕与美股市场自身的一些特性也不无关系,如ETF被动资金持仓占比较高(资产规模约占30%)和近期资金流出、偏高的衍生品头寸(Put/Call比例在市场下跌前升至历史均值1倍标准差以上)和融资账户余额、以及程序化交易等等。这些都可能会在下跌过程中以自我实现的方式加剧市场动荡。

因此,在情绪已经受损、盈利仍在下调、估值回落但并未到极端水平、公共卫生事件的扩散仍在加速的背景下,政策响应速度和力度对短期市场就尤为重要。周五美联储主席Powell并不常见的特别声明传递了货币政策可能介入的信号,“act as appropriate”正是2019年7月降息前措辞上的主要变化。如果后续能够及时介入,我们认为对于市场企稳或将有所帮助。

大跌过后,当前市场和资产计入了什么预期?

诚然,公共卫生事件的后续演变和政策响应对市场前景尤为重要,但大跌过后,市场和资产价格中计入了什么样的预期,对于投资者结合未来演变做出判断也有重要参考意义。

因此,我们在本文中结合历史数据、期限溢价、风险溢价等模型,梳理当前美股市场和主要资产中在情绪、增长和降息三个层面所计入的预期。

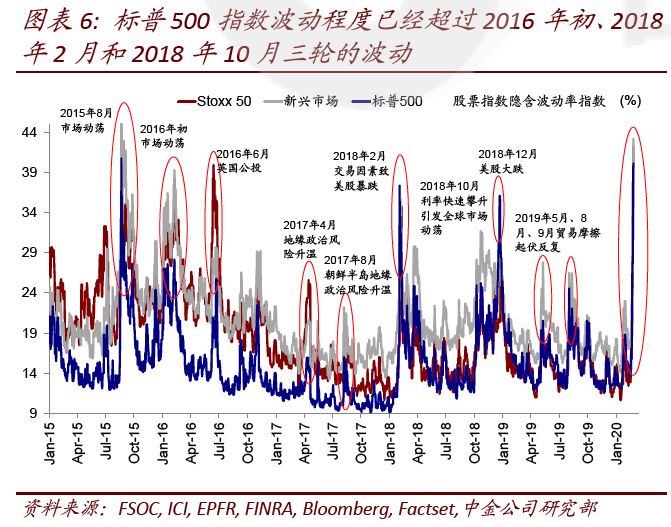

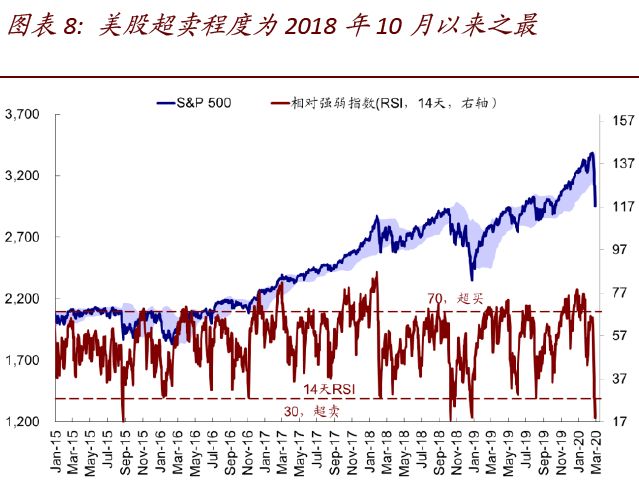

市场情绪:当前已处于过去五年较极端水平;但需要关注高收益债利差的走阔。我们用股市的股权风险溢价(ERP)、债券的信用利差、VIX波动率、和RSI超卖程度来刻画投资者的情绪情况,可以发现:

1)标普500指数的股权风险溢价和VIX指数均为2015年8月以来最高水平,意外和波动程度已经超过2016年初、2018年2月和2018年10月三轮的波动;2)市场超卖程度为2018年10月以来之最;3)高收益信用利差逼近2018年12月新高,不过投资级利差扩张依然可控。

在当前美国企业部门和美股企业杠杆与债务较高背景下,后续信用利差的走阔的程度和发行情况值得密切关注。

我们注意到,如果用当前的美国高收益债利率(6.23%,彭博巴克莱指数)作为股本成本(cost of equity)来推算合理的指数水平的话,当前点位仍略偏高;当前标普500指数点位对应的股本成本约为6%,这意味着有效的控制高收益利率抬升对市场也很重要。

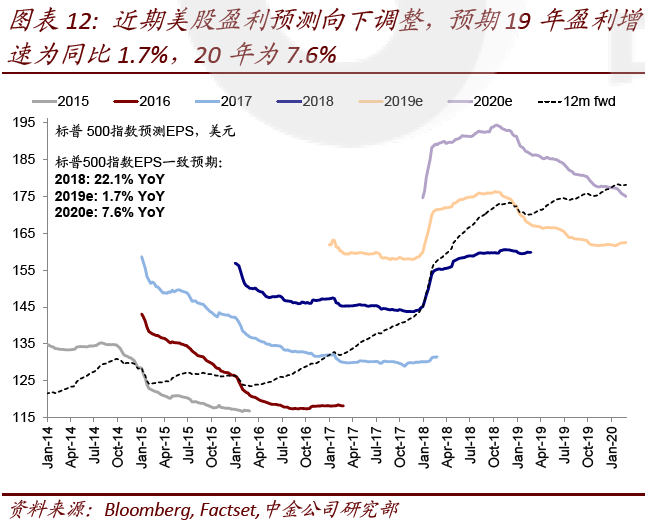

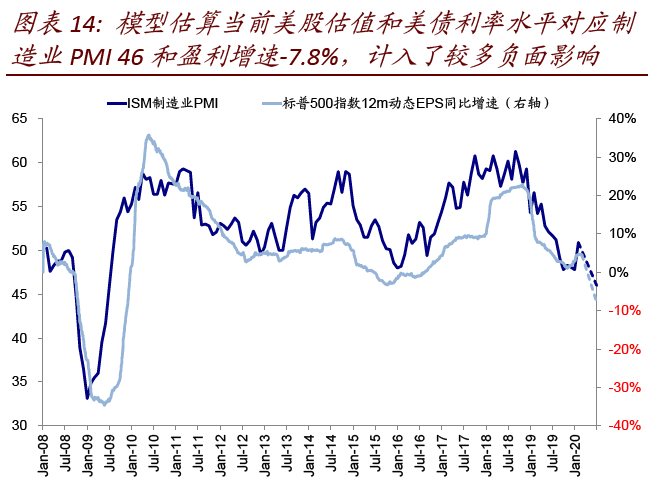

增长前景:模型估算当前美股估值和美债利率水平对应制造业PMI 46和盈利增速-7.8%,计入了较多对增长的负面影响。

2月美国Markit服务业PMI跌至50以下,以及近期2020年盈利预期的持续下调都使得市场担心当前公共卫生事件对基本面的负面影响程度。

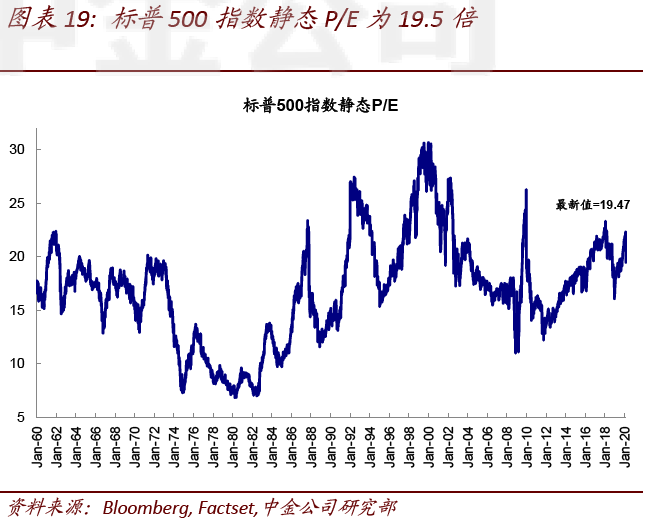

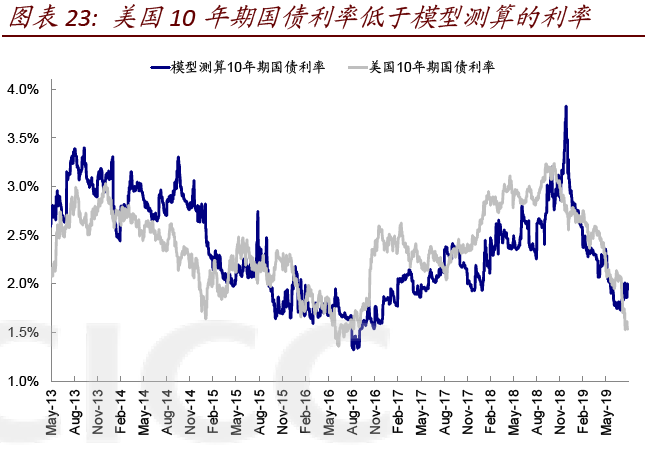

参照我们的股权风险溢价模型(模型细节请参考《当前增长(预期)能支撑什么样的估值水平?》),给定1.15%的10年美债利率水平,当前标普500指数~19.5倍的静态估值隐含的制造业PMI水平为46左右。果真如此的话,这将是2008年金融危机以来的最低水平(2020年1月ISM制造业PMI和2月Markit制造业PMI分别为50.9和50.8)。

进一步再参照美国ISM制造业PMI和标普500指数12个月动态EPS同比增速之间的历史回归关系,这一制造业PMI水平隐含的盈利同比增速约为-7.8%左右,显著低于当前的4.6%,这表明资产价格中计入了较多对增长的负面影响。

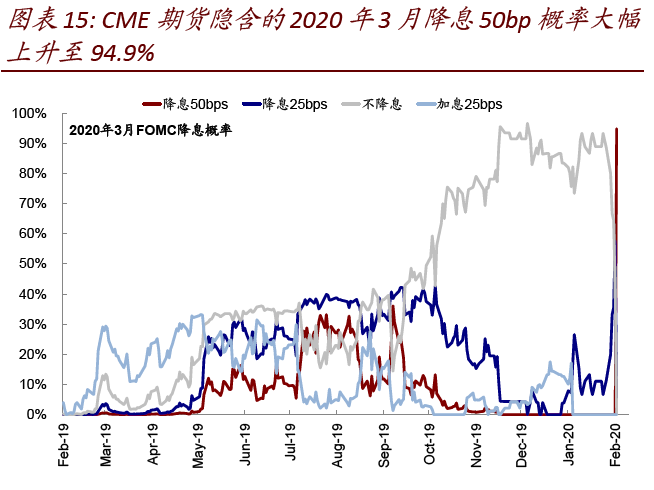

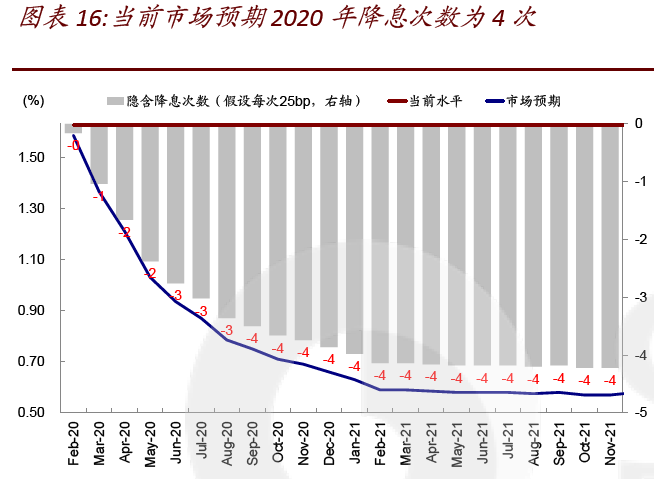

降息空间:当前黄金计入的降息次数约为3.7次、美债利率2次、美股估值0.5次,均低于CME利率期货隐含的4次。经过上周的剧烈动荡后,当前市场已经计入了比较强烈的降息预期,CME利率期货隐含的3月FOMC会议降息概率不仅升至100%,而且预期降息50个基点,全年隐含的降息次数接近4次(假设每次25个基点)。

我们采用此前专题报告《当前资产价格计入了多少降息预期?》中的框架与模型来分别测算当前美股估值、美债利率和黄金价格中计入的降息预期(具体测算细节请参考报告中分析),具体结论为:

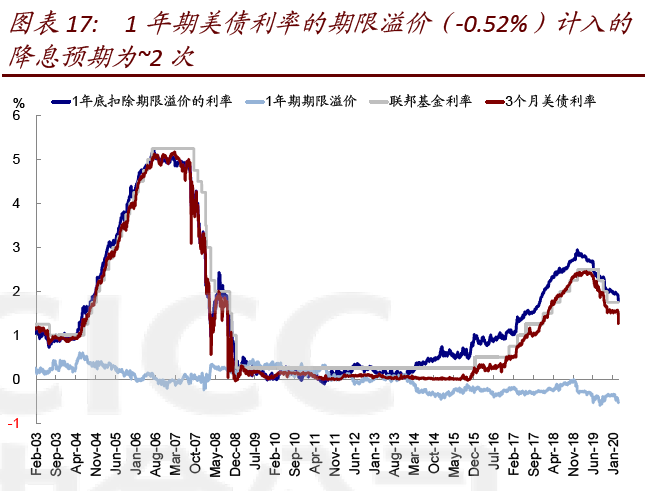

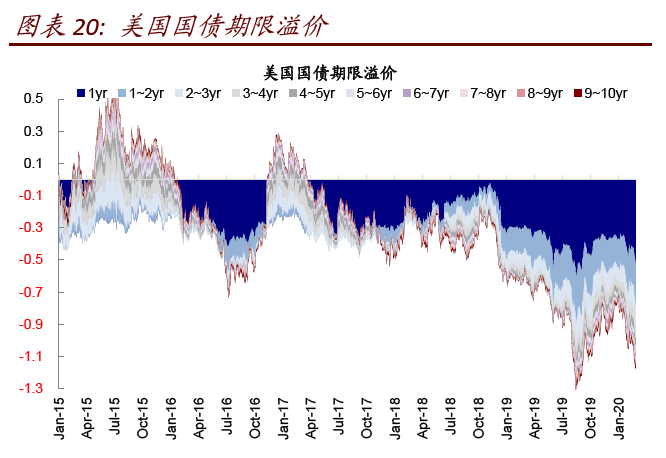

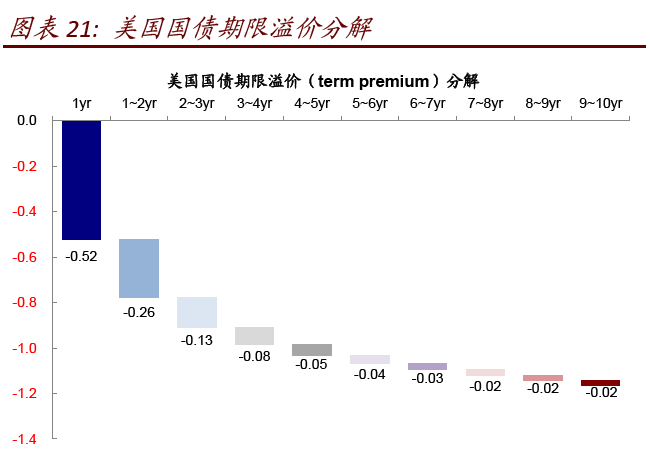

1)1年期美债利率的期限溢价(-0.52%)计入的降息预期为~2次,2)美股市场估值股权风险溢价模型(基于50.8的2月Markit制造业PMI)隐含的利率水平为1.7%,再进一步结合当前各期限美债利率的期限溢价水平,得出计入的降息预期为~0.5次;3)黄金价格计入的降息预期最多,约为3.7次。

不难看出,上述资产所计入的预期均低于当前CME利率期货隐含的4次降息预期,如果美联储后续采取政策行动的话,从计入预期的多寡来看,不同资产的受益程度排序为美股>美债>黄金。(编辑:肖顺兰)