本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介

烨星集团控股有限公司(01941),是一家住宅及非住宅物业提供全面的物业管理及相关服务。于2018年,按所管理的总建筑面积计,公司于北京物业管理市场排名第21,市场份额约为0.35%。

于2019年8月31日,烨星集团在遍及京津冀地区、海南省、湖北省及陕西省的八个城市提供物业管理服务,管理的总收益建筑面积约为4.9百万平方米,包括21项住宅物业(总共超过39,000个单位)及15项非住宅物业。

发行概况

股份代码:01941

招股时间:2020-02-28~2020-03-06 12:00

公布结果:2020-03-12

上市日期:2020-03-13

入场费:3191.85元(2000股/手)

计息日:6天

市值:5.8亿

市盈率:13.82倍

发售价:1.32~1.58港元

香港发售股份数目:1000万股(回拨至50%后甲乙组各1.25万手,有超额配售权)

点评:

综合评分6.8分(为各明细项算术平均值)

几乎在同一时间,两家物业公司招股,不免对比一番

1、烨星集团管理物业面积更大,市值更小,估值更低;

2、营收和净利润增速差不多,烨星更快一点;

3、回拨50%后两家物业公司甲组都是1.25万手;

4、不考虑上市前投资者突击入股的话,烨星集团应该更吸引人一点。

1.以发行价区间中位数计算,市值5.8亿,比前几天的兴业物联更小;7分

2.以2018年净利润计算,发行市盈率13.82倍。撇除上市开支1670万港元后,预计2019年度净利润2580万港元,估值还是13倍多,说明2019年度应收和净利润增速下滑有点多,不过整体估值并不高;6.5分

3.保荐人是同人融资,保荐过十几个项目,只有上一个首日破发了,整体表现还是很优秀的;7.5分

4.物业行业确定性高,经营风险小。很多物业公司依靠母公司源源不断的地产项目,业绩越来越好。这大概也是2019年物业股在一级市场和二级市场都表现优异的原因,中短期继续看好这个版块;7.5分

5.于往绩记录期,烨星集团总收益中接近90%自于京津冀地区提供的服务。但其实烨星集团对母公司鸿坤集团依赖不太大,近几年来自于母公司的收入占比只有35%左右。说明烨星集团在市场上口碑还不错,拿到了这么多项目;7分

6.招股书披露截止到当前,已经签了协议将要纳入管理并产生收益的项目有14个,合计面积322万平米,是截止到2019年8月份管理面积的66%,哪怕这14个项目在两年左右全部产生收益,也保障了未来两年公司业绩不低的增幅。7分

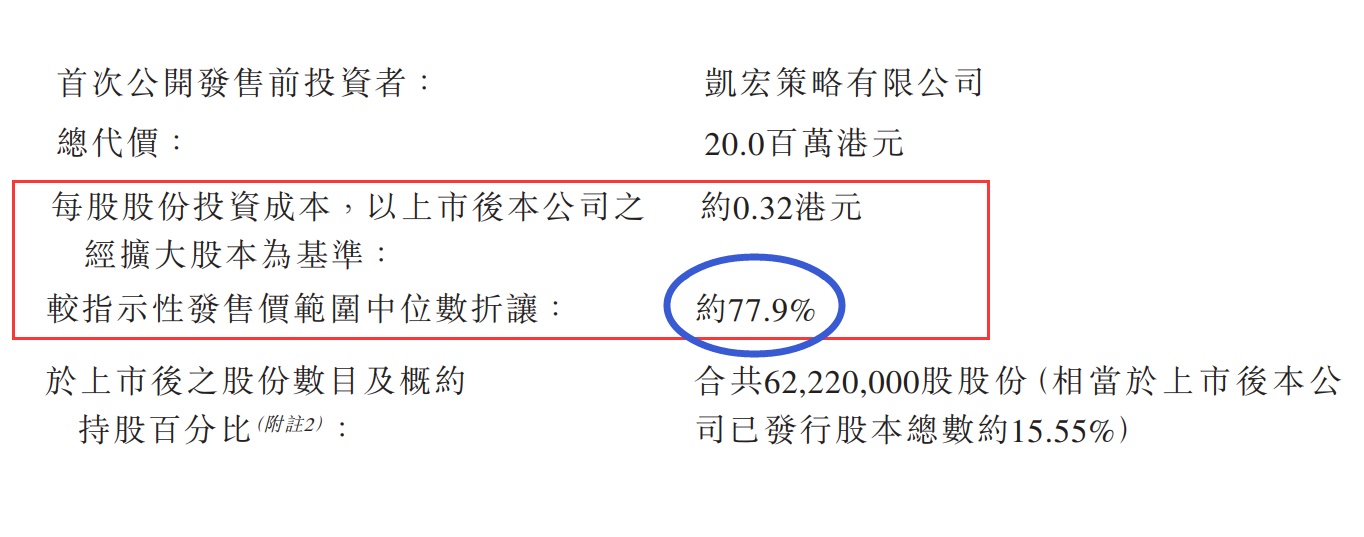

7.2019年有投资者以0.32的成本入股,较发行价折让77.9%,时间这么短,折扣这么大,让人很难受,虽然有6个月禁售期。其实兴业物联也有成本很低的投资者,但是人家已经投资三年了,且在上市前转让了;5分