本文来自微信公众号“笑看有色”,作者:孟哲。

嘉能可:激进的全球大宗商品巨头

嘉能可(GLNCY.US)贸易出身,对市场供需状况变化具有较强的敏感性,当行业进入紧平衡时,通过缩减供应等方式临门一脚,从而影响行业供需,将其推向供需错配,并在供需错配带来的价格大幅变化中获利。

2015年曾对锌精准“狙击”,带来锌的两年牛市

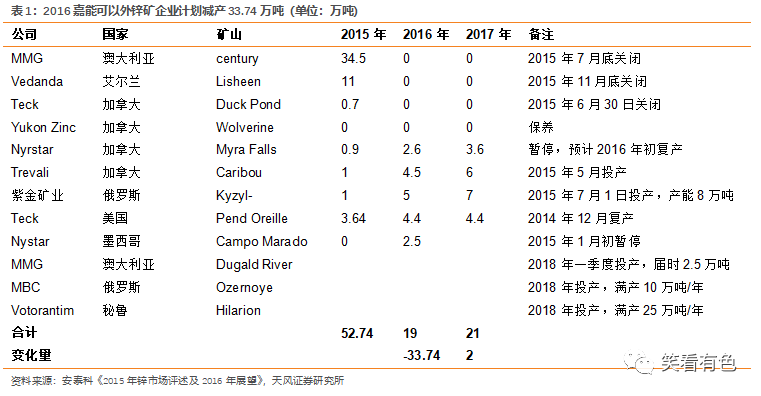

2015年MMG(century)、Vedanda(Lisheen)等矿山因资源枯竭关停,合计减产46.2万吨,考虑其他矿山增产情况,2016年预计减产33.74万吨,占全球2015年锌矿总产量(1280万吨)的2.64%,全球供给开始出现收缩。

嘉能可精准判断行业拐点即将来临,顺势主动减产35万吨,影响全球产量2.74%。从而使2016年全球供给减少近70万吨,约占全球2015年总供应的5.38%,供给大幅收缩,锌开始由过剩向短缺扭转。自此锌的牛市开启,自2016年1月锌价由1467美元/吨,上涨至2018年2月的3586美元/吨,最高涨幅达144%。

钴:嘉能可的新目标

2018-2019年下半年,因钴需求不及预期,同时供给大幅增加,钴价大幅下跌,整个产业链处于去库存状态,到2019年下半年钴价跌至历史相对底部,产业链库存相对较低,预期的高供给并未出现,而随着3C换机以及海外电动需求开始出现,供需平衡开始出现好转。

2019年四季度,嘉能可主动关停Mutanda,全球钴供应减少2.5万吨以上,约占2018年全球总供给的20%,同时联合刚果金政府出台一系列措施打击手抓矿,限制手采矿在高价情况下的增产能力,从而使钴供需平衡表有望在2020年再次出现扭转,预计2020-2021年全球钴缺口将达到0.40和0.86万吨。

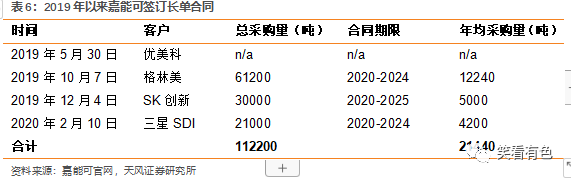

目前国际钴市场是以MB定价,是现货定价机制,并无期货市场,但MB的定价机制天然具有杠杆效应。嘉能可通过与下游企业签订长单协议(目前已与三星SDI、SK创新、格林美、优美科四家锁定年均2.14万吨以上长单,占其自产约70%以上,锁量不锁价),减少其可流通钴供应,在杠杆效应下,细小的扰动都有可能带来钴价的大幅波动,牛市有望开启。

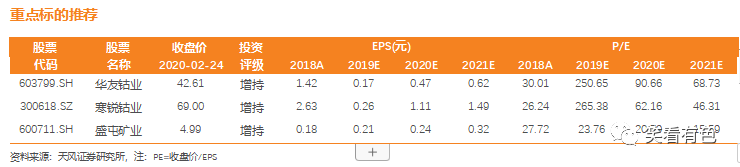

投资建议

随着行业供需平衡的扭转,供需的缺口会在2020年一季度末二季度逐步拉大,钴价或将再次启航,迎来新征程。建议关注:华友钴业、寒锐钴业、盛屯矿业等标的。

风险提示:行业供给过快的风险,需求增速不及预期的风险,嘉能可钴供应超市场预期的风险

1.嘉能可:激进的全球大宗商品巨头

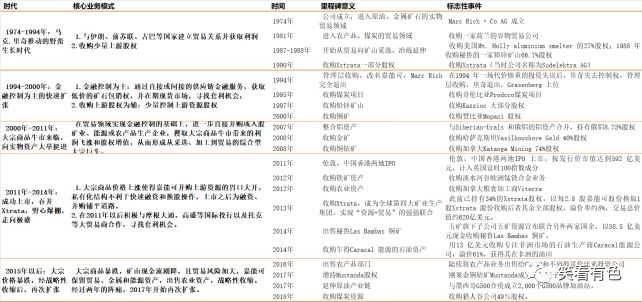

嘉能可是成立于1974年的贸易公司,相比于嘉吉、路易·达孚这些创立于19世纪的老牌大宗商品贸易商,成立不到四十年的嘉能可以一种更为激进的方式,进化成为全球大宗商品全产业巨头。

1.1.激进扩张的嘉能可

1974-1994年,贸易起家。主要与伊朗、前苏联、古巴等国家建立贸易关系并获取利润;

1994-2000年,发展供应链金融。通过直接或间接的供应链金融服务,获取低价的矿石包销权,并在期现货市场,寻找套利机会;

2000-2011年,大举并购。通过并购或入股的方式获得矿业、能源以及农产品企业股权,在大宗牛市背景下,成为从采选、加工到贸易一体化的综合大宗巨头;

2011-2014年,并购&上市,贸易合作。公司收购Xtrata,成为全球第四大矿业集团,并在伦敦、中国香港两地上市,积极与摩根大通、高盛等国际投行以及托克等大贸易商合作,寻找套利机会;

2015年以后,阵痛之后,再次扩张。全球大宗商品暴跌,嘉能可出售农业资产,关停旗下矿山,战略性收缩,经过两年的阵痛,自2017年开始再次扩展。

1.2.贸易为营收,自产为利润

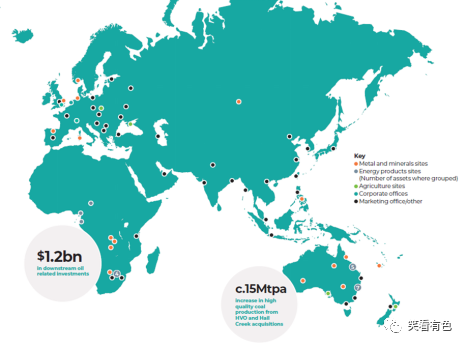

经过多年的并购发展,嘉能可形成金属、能源以及农业三业务布局,其中金属主要以铜、钴、锌、铅、镍、金、银以及铁为主;能源主要以煤炭、原油为主;农业部门2016年出售,现保留贸易业务。拥有约150个采矿和冶炼厂、石油生产资产和农业设施,产业覆盖50个国家和地区,主要分布在美洲、 欧洲、 亚洲、 非洲及中东地区的自然资源产出和消费市场。

从自有矿产量来看,嘉能可在金属尤其是工业金属领域占有全球强势地位。2019年铜、钴、锌、铅、镍自有矿产量分别为137.12、4.63、197.75、28和12.06万吨,分别占全球总产量的6.86%、30.70%、15.21%、6.22%和4.47%;贵金属金银及黑色金属铁相对占比较少分别为0.73%、3.36%和0.06%。能源领域煤炭和原油占比更少,分别为1.74%和0.02%。

从营收来看,贸易量是自产量的3倍以上。2018年公司总营收2224亿美元,其中贸易营收占80%,自产营收占20%,按货值估算,贸易量是自产量的4倍。金属业务营收834亿美元,其中贸易营收占62%,自产营收占38%;能源业务营收1390亿美元,贸易营收占91%,自产营收占9%。

从利润来看,自产业务仍是公司的利润来源。2018年公司EBITDA157.67亿美元,其中自产业务占84%,贸易业务占16%。细分来看,金属业务102.45亿美元,自产业务占83%,贸易业务占17%;能源业务61.07亿美元,自产业务占87%,贸易业务占13%。

1.3.以贸易为根基,通过推动价格上涨,实现自产矿的盈利

嘉能可通过在上游获得可靠的供应商, 实现高质量产品的全球采购。通过这些供应链上下游渠道, 嘉能可能够游刃有余地开展从资源产品到农业产品的多元化经营, 使其在多种大宗商品的全球贸易量中占据 30%-至50% 的份额。嘉能可基于其强大的贸易量,可获得充分且可靠的市场信息,能够精准的判断行业的趋势和拐点,当行业接近拐点时,通过控制产量,把供需平衡推向有利于嘉能可的方向,从而获利。

2.2015年曾对锌精准“狙击”,带来锌的两年牛市

2.1.锌矿枯竭关停,供给收缩

据安泰科统计的产量变动情况,2015年MMG(century)、Vedanda(Lisheen)和Teck(Duck Pond)三座矿山因资源枯竭关停,合计减产46.2万吨,考虑其他矿山增产情况,2016年预计减产33.74万吨,占全球2015年锌矿总产量(1280万吨)的2.64%,全球供给开始出现收缩。

2.2.顺势主动减产,控量保价

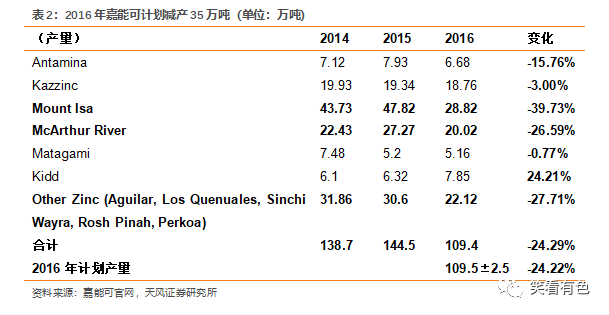

2016年主动计划减产35万吨,影响全球产量2.74%。2015年四季度宣布旗下Mt Isa 和Mc McArthur River 等锌矿山减产,2016年计划产量109.5万吨,较2015年的144.5万吨减少35万吨,占2015年嘉能可产量的24.22%,占全球2015年锌矿总产量(1280万吨)的2.74%。

减产并非成本倒逼,而是控量保价。从锌业务细分利润来看,主要减产的Mount Isa和McArthur River两座矿山EBITDA为2.84亿美元,EBIT为-0.81亿美元,说明仅亏固定成本的钱,不亏现金流,正常运营完全可以覆盖可变成本的费用,从会计学角度来看,是不需要停/减产的。表明此次减产并非为成本因素倒逼,而是为了控量保价,有意为之。

2.3.供需平衡表重估,带来锌的两年牛市

在大矿山枯竭关停以及嘉能可主动减产背景下,2016年供给减少近70万吨,约占全球2015年总供应的5.38%,供给大幅收缩,带来供需平衡表的重估。

自2016年1月锌价由1467美元/吨,上涨至2018年2月的3586美元/吨,涨幅达144%,开启了锌的两年牛市。

3.钴:嘉能可的新目标

3.1.主动关停,扭转供需平衡表

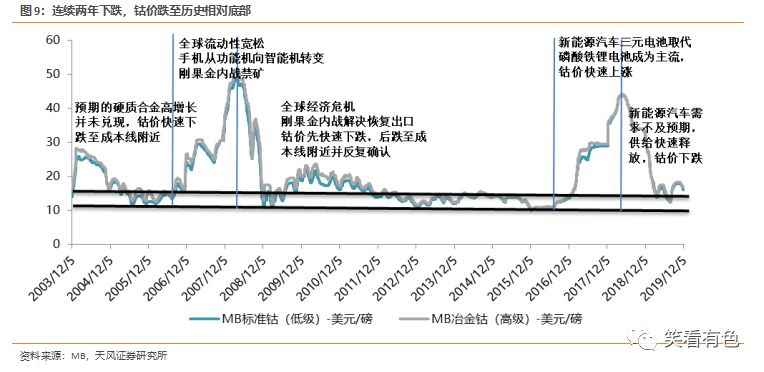

3.1.1.连续两年去库存,钴价跌至历史相对底部

2018-2019年下半年,因钴需求不及预期,同时供给大幅增加,钴价大幅下跌,整个产业链处于去库存状态,到2019年下半年钴价跌至历史相对底部,产业链库存相对较低,预期的高供给并未出现,而随着3C换机以及海外电动需求开始出现,供需平衡开始出现好转。

3.1.2.主动关停Mutanda,全球钴供应收缩近20%

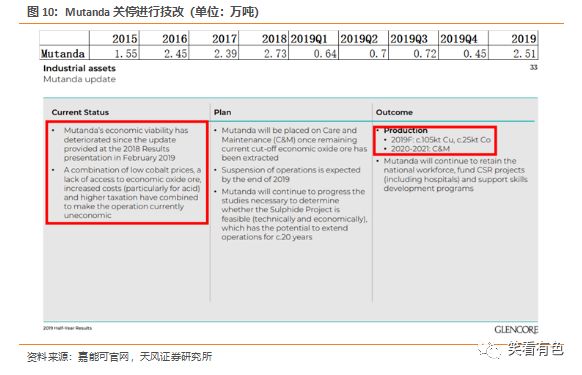

2019年嘉能可中报主动宣布,因钴价不具有经济性、辅料价格上升、氧化矿转硫化矿等问题,计划2019年底将Mutanda关停技改,11月27日因难以获得硫酸被迫提前停产检修。Mutanda的关停,对2019年钴供给影响约2000吨左右,但对于2020-2022年的全球钴供应来说,意味着全球钴供应将减少2.5万吨以上,约占2018年全球总供给近20%(按照19年15万吨预计16.67%)。

3.1.3.联合刚果金政府,打击手采矿

刚果金手采矿一直是钴供应的弹性变量,嘉能可刚果金矿业周围每天有约2000名非法手采矿者进入其矿区进行非法采矿,造成2019年6月27日KCC坍塌,给嘉能可带来经济损失和安全风险。同时2019年12月15日IRAdvocates向美国法院提起的诉讼,内容涉及刚果金手工开采钴的童工问题。

迫于压力,刚果金政府对手采矿活动采取更为严厉的限制措施,不仅包括推行对手采矿的检查和对手采矿买家合规证明的强制要求,还计划成立一家新的国营公司(EGC),该公司被授予从非正规部门购买和销售钴的垄断权,如果这些政策得到落实,将限制手采矿在高价情况下的增产能力。

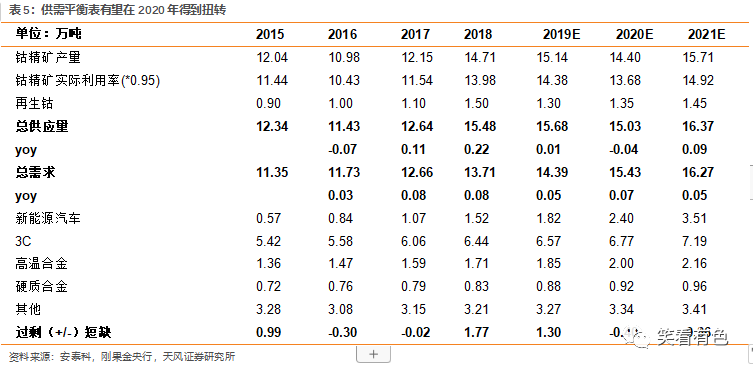

3.1.4.供需平衡表有望在2020年得到扭转

在大矿及手抓矿双重收缩的背景下,2020年全球钴供需格局逐步扭转,预计2020-2021年全球钴缺口将达到0.40和0.86万吨。

3.2.减少可流通供应,杠杆效应下钴价有望快速上涨

3.2.1.签订长单,减少可流通供应

2019年至今,嘉能可陆续与下游4家企业签订长期供货协议,从已公布的采购量来看,2020-2025年已锁定嘉能可11.22万吨产量,年均2.144万吨,考虑嘉能可2020-2022年产量指引2.9、3.2和3.2万吨,估算锁定约73.79%、67%和67%的产量份额,可供流通的市场供应大幅减少。

3.2.2.杠杆效应下,钴价有望快速上涨

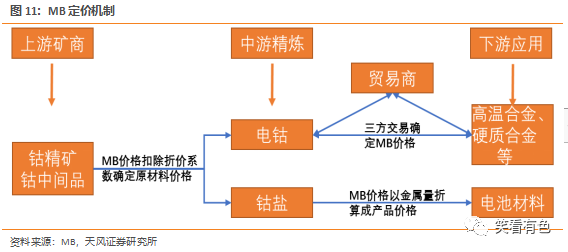

目前国际钴市场是以MB定价,是现货定价机制,并无期货市场,但钴的定价机制是以MB定价,天然具有杠杆效应(MB价格是以金属钴(电钴)为标的物,统计电钴精炼厂商、贸易商以及电钴需求商三方的交易数据,以交易量加权平均的方式确定的价格为主要参考标准确定价格,在钴的消费中电钴小于钴盐,而且MB仅统计欧洲电钴,因此MB价格是以欧洲电钴价格来表征全球钴价,具有杠杆效应),当可流通电钴大幅减少时,细小的扰动因素都有可能带来钴价的大幅波动。

3.3.历史相对底部区间,钴有望再次迎来牛市

当前钴价仍处于长期历史相对底部区间,在供需扭转以及杠杠效应下,钴有望再次迎来牛市。

4.投资建议

随着行业供需平衡的扭转,供需的缺口会在2020年一季度末二季度逐步拉大,钴价或将再次启航,迎来新征程。建议关注:华友钴业、寒锐钴业、盛屯矿业等标的。

5.风险提示

行业供给过快的风险,需求增速不及预期的风险,嘉能可钴供应超市场预期的风险。(编辑:孟哲)