本文来源“华尔街见闻”。

屋漏偏逢连阴雨,微博(WB.US)看似因为一场突如其来的公共卫生事件有了转机,事实上日子却更加难过!

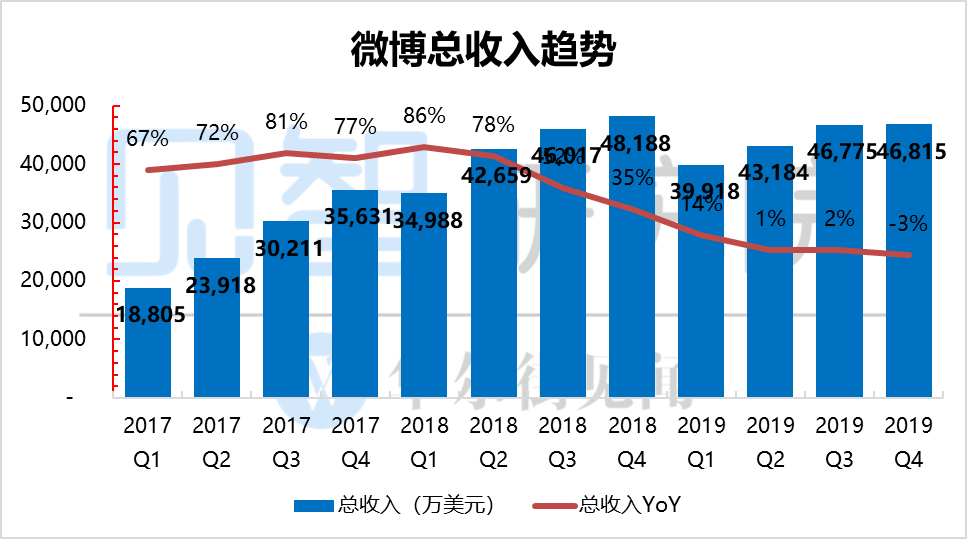

新浪微博于2月26日盘前发布2019年第四季度财报。本季度公司实现营业收入4.68亿美元,同比倒退近3%。

微博收入看似稍微低于预期4.69亿,但问题是市场已是一个很差的预期,显著低于公司此前给出的0%-3%的增速指引。

更令人不安的地方在于下季度的指引:

公司虽然指出在特殊事件的影响下很难准确预判一季度的情况,但还是提供了一个粗略预测,认为一季度收入下滑幅度可能高达15%至20%,而市场此前的预期为下滑13%左右,再次显著超出了预期。

而这样的指引也意味着,广告主端尤其是春节档大头广告主旅游、电影等,由于特殊事件原因,削减广告预算,而从微博的角度,特殊期间的特殊流量,变现上也存在顾虑。

两个因素叠加,导致目前新增的流量与活跃度并未有效转化为广告收入,一季度的收入进账节奏受到严重影响。

从广告主来源来看,本季度广告收入增量贡献最大的广告主反倒成了阿里:

来自阿里巴巴的广告收入一反过去四个季度持续下滑的态势,本季度反而大增20%,来自其余KA与中小广告主的收入增速从6%转而变成倒退4.5%,显然微博对于广告主的吸引力持续下滑。

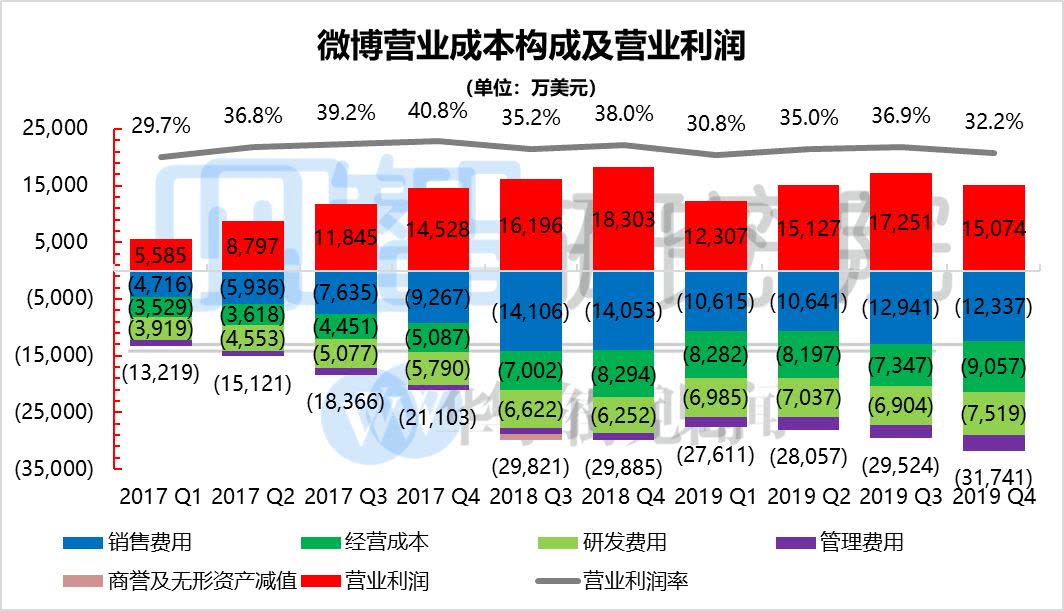

本季度的费用端更加糟糕:

虽然销售费用同比收缩了12%,但本季度行政费用与研发费用因直播与新业务的开展持续膨胀,其中行政费用同比增长高达120%,研发费用同比增加20%。

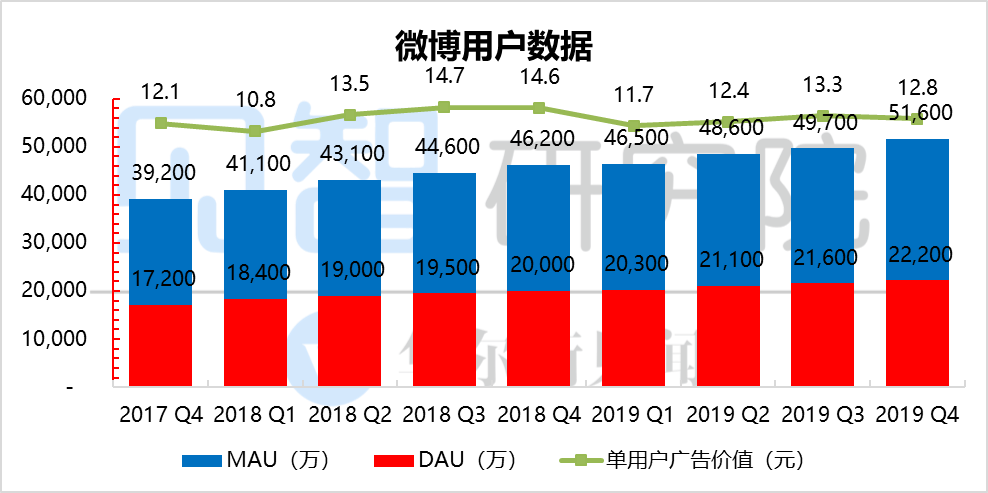

而本季度仅有用户数表现相对稳定:

微博月活5.16亿,同比增长11.7%,而日活表现同比增长11%,与上季度趋势保持基本稳定。

不过在月活数字相对稳定的情况下,广告收入的下滑反映的是短视频竞争分流用户时长与广告主预算,这样的趋势将持续严重削弱微博的长期逻辑。

微博当前是典型的困境挣扎公司:

从用户侧上来看,短视频不断侵蚀其用户时长与活跃度,阻断平台的想象空间;而在广告主端,行业景气度差导致刊例价下降,叠加C端用户注意力不断被短视频抢占,广告收入被分流,流量的变现能力持续下滑。

而本季度财报再次证明,黯淡的广告市场前景、短视频异军突起、微博持续投入寻找新动力、叠加公共卫生事件黑天鹅,股价恐怕是漫长的寻底过程。

本次财报的核心点如下:

1. 微博月活跃用户数和日活跃用户在2019年四季度分别达到5.16亿和2.22亿,同比增长11.7%和11%。

2. 微博单用户广告价值同比增速-12.2%,本季度降幅加剧,背后反映了行业景气度差,刊例价下降拖累收入,同时短视频争夺用户时长,分流广告主预算,导致微博的流量变现能力持续下滑;

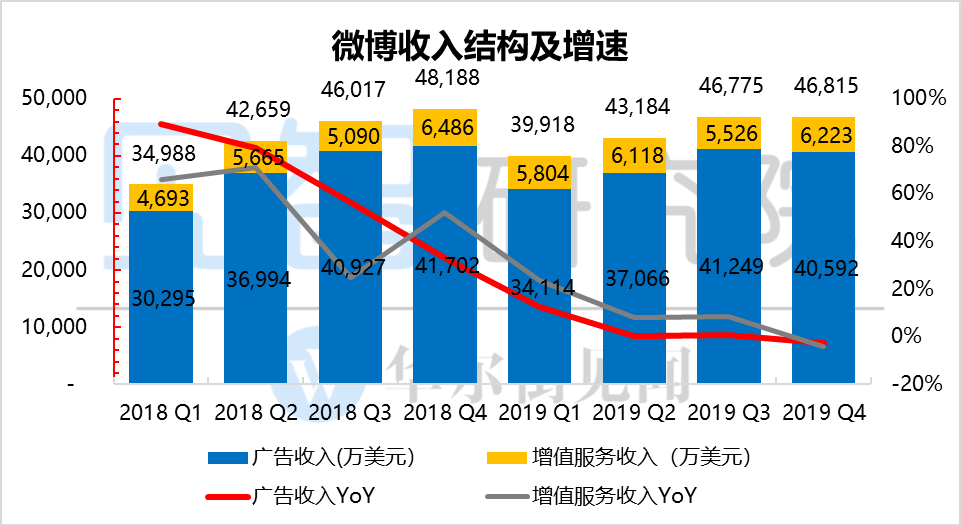

3. 细分来看,微博广告收入4.06亿美元,同比下滑-2.7%;增值服务6223亿,同比下滑4.1%,而上季度还有近9%的正增长;

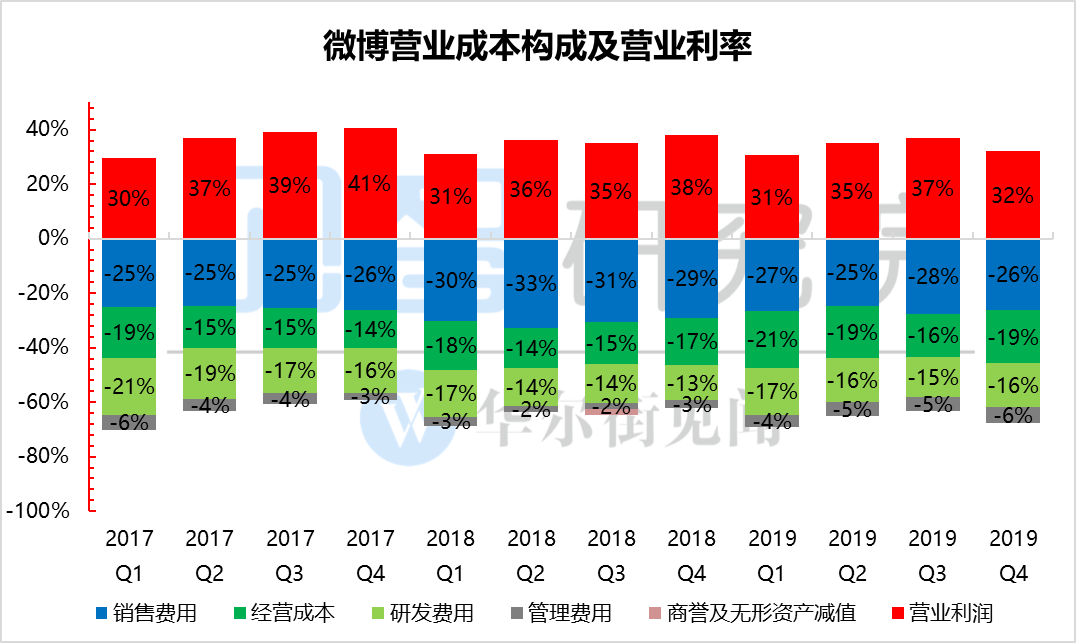

4. 收入不济,加上微博又在投入期,本季毛利率仅有80.7%,同比显著下滑两个百分点,且明显低于市场预期82.9%。

5. 微博本季度实现营业利润1.5亿美元,距离市场预计的1.8亿整整少出了3000万,主要推手除了毛利率不及预期外,研发和行政费用也在齐齐上升,反映的是微博在主平台后劲乏力的情况下,还在苦苦挣扎着投入新的业务,寻找新的增长动力。

6. 营业利润率从去年同期38%大幅下滑至32.2%。

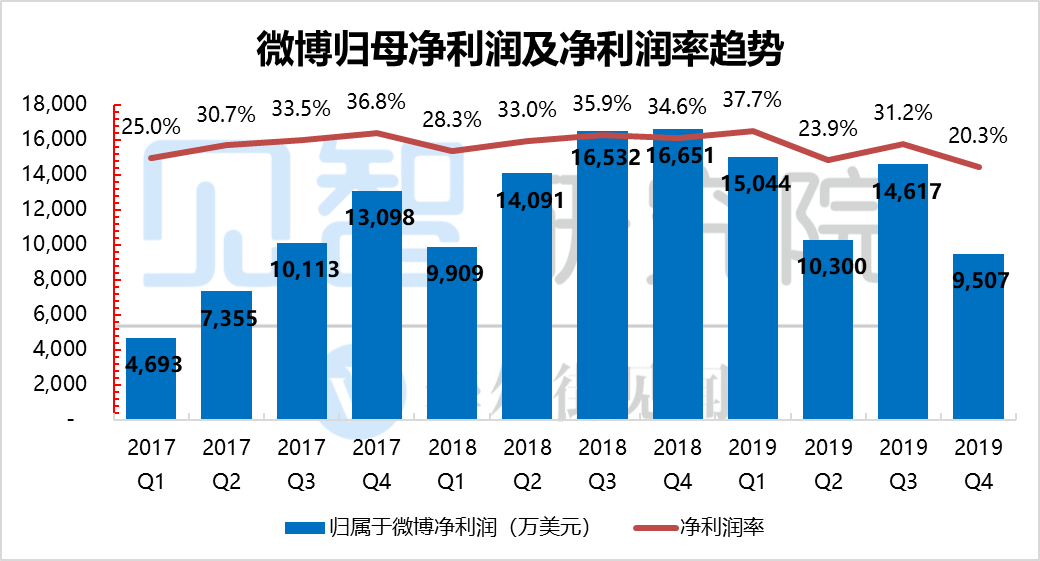

7. 最终微博本季度净利润仅有9507万,八个季度以来首次显著低于一个亿的分水岭,同比大降43%。

综述:

最近几个季度微博用一次又一次冰冷的数字似乎在告诉市场一个残酷的现实:

移动互联网百舸争流,任何玩家都是不进则退,没有蒸蒸向上的新业务就没有未来,带来的短暂流量繁荣也无法改变这一残酷现实。(编辑:刘瑞)