本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

公司简介

伟源控股有限公司(01343)是一间位于新加坡的承建商,并专门提供土木工程公用事业工程已逾28年。主要从事:有关安装电力电缆、电讯电缆(包括ISP工程及OSP工程);下水道的合约工程(通过运用明挖或非开挖法等方法);道路铣刨及重铺服务及其他支援服务。

发行概况

股份代码:01343

招股时间:2020-02-25~2020-02-28 12:00

公布结果:2020-03-11

上市日期:2020-03-12

入场费:3030.23元(5000股/手)

计息日:11天(计息日长的新股,没几个表现好的)

市值:5.75亿

市盈率:11.13

发售价:0.48~0.60港元

香港发售股份数目:2660万股(回拨至20%后甲乙组各5320手)

点评:综合评分5.79分(为各明细项算术平均值)

1.小市值新加坡建筑公司;

2.粉饰报表痕迹明显;

3.保荐人历史项目表现恶劣;

4.高风险,建议回避,不值得偷鸡;

1.以发行价区间中位数计算,市值5.75亿,在主板新股里面属于市值极小的;7分

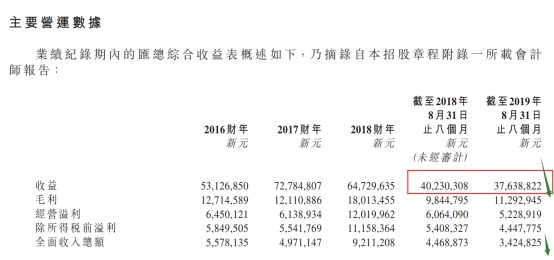

2.以截止2018年的年度净利润计算,11.13倍市盈率,估值不低因为2019年的收入和净利润都在下降。招股书预计2019年净利润不低于660万新加坡元,折合港币3780万元,所以估值是15倍,比较高;6分

3.保荐人是均富融资,特别擅长主动往公开发售这边回拨。贴一下历史保荐项目表现就知道了,破发率超70%;4分

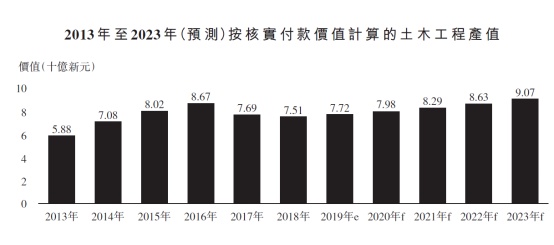

4.新加坡属于发达地区,面积非常小,基建项目比较少。招股书预计的当地土木工程产值未来将反弹恐怕过于乐观,不继续下滑就不错了。虽然伟源控股在新加坡土木工程市场排第三,奈何蛋糕只有这么大;5.5分

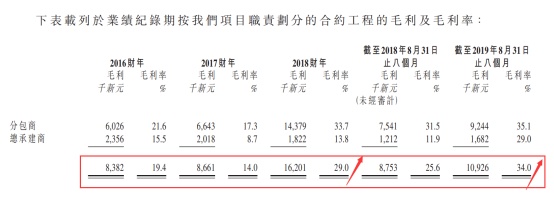

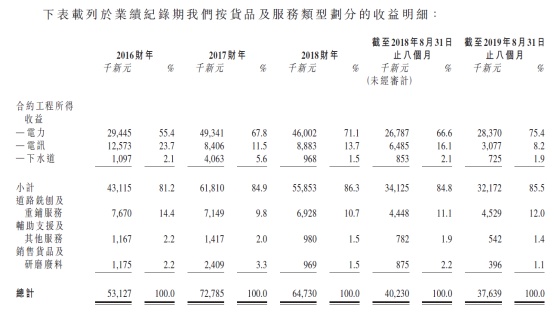

5、毛利率从2016年的19.4%提升到2019年8月的34%,幅度之大让人不免生疑。根据多份同行公司的招股书及定期报告统计,工程承包商合理毛利率应该不超过20%。通过调节毛利率,在收入下滑的情况下可以做到净利润不降反增。5分

6、从伟源控股收入构成来看,电力行业的工程收入占比一直比较高且有明显上升趋势,可能公司在这个细分市场比较专注或者有比较大的优势;6.5分

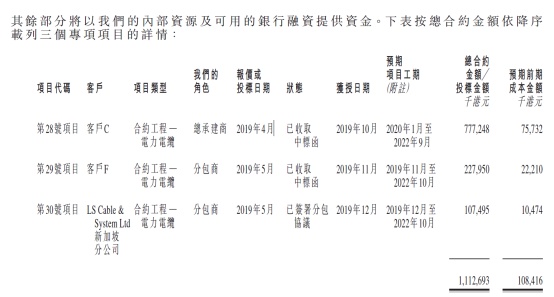

7、所以,公司在2019年8月份之后中标了3个电力工程的合约,合约金额11亿港元,是截止2019年8月31日止未完成合约的2倍左右。可以说是招股书的唯一亮点,为上市募集资金找到了很好的借口;6.5分