本文由资深投资人涛哥供稿,转载请注明来源为智通财经,文中观点不代表智通财经观点。

编者注:兴业物联(09916)2月20日通过联交所聆讯,中泰国际为其独家保荐人。在此之前,兴业物联曾于2017年9月登陆新三板,但不到两年便摘牌,之后开始筹备赴港上市。深耕河南郑州逾20年,毛利率高于绝大多数上市物业股,兴业物联能否成为下一个受追捧的标的?这或许是投资者最关注的问题。

公司简介

兴业物联服务集团有限公司是河南省第四大非住宅物业管理服务商,综合实力位于中国物业服务百强企业排行榜第67位。截止2019年9月30日,管理建筑面积210万平方米。

兴业物联母公司为河南正商集团,2018年及2019年获中国房地产协会评为中国房地产开发企业50强,连续7年位居河南省郑州市房地产开发商首位。

发行概况

股份代码:09916

招股时间:2020-02-25~2020-02-2812:00

公布结果:2020-03-06

上市日期:2020-03-09

入场费:4040.31元

计息日:7天

市值:7.2亿

市盈率:18.04

发售价:1.5~2.0港元

香港发售股份数目:1000万股(回拨至50%后甲乙组各1.25万手,有超额配售权)

点评:综合评分7.16分(为各明细项算术平均值)

1、小市值物业公司,具备炒作基础;

2、估值较低,给了一级市场一些折让;

3、最近新股行情较低迷,同时也受到公共卫生事件的影响;

4、目测要超100倍以上,假设3万人申购,1手中签率应该会低于20%。

1.以发行价区间中位数计算,市值7亿,仅比同行的银城生活、和泓服务和中澳到家略大;7分

2.假设中间定价,以截止2018年的年度净利润计算,18倍市盈率,跟市值在同行里面所处位置差不多,也几乎是最低的,同样是商业物业,宝龙估值41.2倍;7.5分

3.2019年上市的物业公司几乎个个上涨,是一级市场和二级市场表现最好的版块,只有估值丧心病狂近70倍的时代邻里(9928)首日破发,不过这个后面都还涨了很多。兴业物联估值不高,相对最近几期的应收和净利润增速来说,估值折让了些,或许是因为公共卫生事件影响,所以还是给市场留了炒作空间。8分

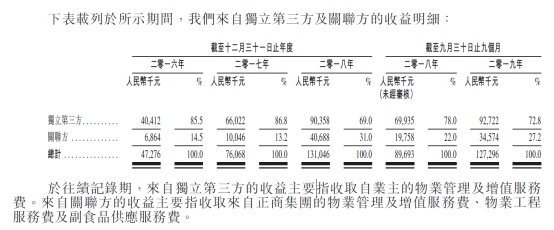

4.上面大家也看到了兴业物联的毛利率较高,基本保持在45%以上,盈利能力较强。公司收入构成,其实没什么好说的,物业公司大家都知道,大部分都是靠管理费,比较传统。毕竟能够像彩生活那样O2O收入占比超30%的物业公司极少。7分

5.这里要说的是兴业物联也是有妈的孩子。正商集团,全国地产50强。只可惜兴业物联专注于商业物业,所以正商集团的宅在物业项目没有打包上市,也可以说留了后手。反正当前超70%以上的收入都来自于独立第三方,所以正商集团未来能提供多少商业物业影响不大,反而公司上市后品牌提升,更有利于开拓其他市场,而不是等着妈妈喂养。7分

6、募集资金主要用于收购和扩张;2020年和2021年正商集团还将各交付60万平米建筑面积的非住宅物业,合计120万平米,超过当前管理面积的一半;另有计划2020年开发的通航商务金融中心一期。也就是说在收购和扩张全部失败的情况下,未来两年收入基本能保证提升30%左右。6.5分