2019年A股港股以上涨行情收官,在科创板开板、MSCI扩容等一系列利好政策的支持下,A股表现尤佳,上证指数创下了2014年以来的最大年度涨幅,沪深两市成交活跃,交易量和两融规模攀升,作为市场“卖水人”的券商自然收益颇丰。

收入增长超过40%,净利润猛增9倍,这是国联证券(01456)交出的2019年成绩单。

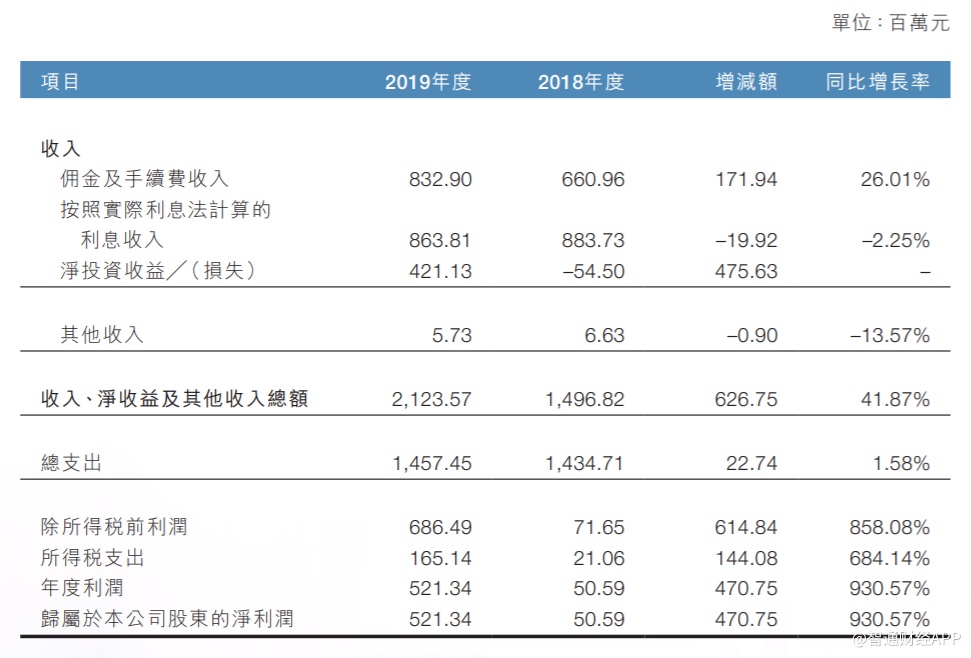

国联证券近日公布的财报显示,2019财年实现收入、净收益及其他收入总额约为21.24亿元人民币(单位下同),同比增长41.87%;归属于股东净利润5.21亿元,同比增长930.57%,收入和净利润均扭转了2016年以来的跌势。加权平均净资产收益率6.63%,同比增加5.97个百分点。

智通财经APP了解到,国联证券的前身是无锡市证券公司,2015年7月A股由牛转熊时赴港上市,目前注册资本为19亿元人民币,有3家附属公司,13家分公司,87家证券营业部,在内地属于中小型券商。

低基数效应下的高增长

从业务线看,公司的证券经纪、投资银行、资产管理及投资这三大业务板块业绩去年均实现双位数增长,同比增幅分别为23.73%、21.44%、27.8%。另外,信用交易业务收入、净收益及其他收入同比下降5.65%,证券投资业务收入、净收益及其他收入由2018年的-1479万元转为2019年的4.44亿元。

低基数效应是国联证券去年业绩增长显得异常亮眼的原因之一。从收入结构看,2019年,对收入增长贡献最大的是净投资收益,从2018年亏损5450万元转为2019年收益4.21亿元。以公允价值计量且其变动计入当期损益的金融资产的已变现收益、衍生金融工具已变现收益等由负转正,金融资产的股利及利息收入同比增长16%至1.17亿元。

二级市场交易回暖,直接影响券商的佣金收入。国联证券去年的佣金及手续费收入同比增长26%至8.33亿元,其中证券经纪、承销及保荐收入增幅明显。不过,由于竞争环境激烈,融资业务利息收入明显下降,导致整体按实际利息法计算的利息收入同比减少2.25%。

伴随着互联网金融的发展,各券商之间的佣金价格战仍非常激烈,行业净佣金率不断下滑,去年已跌破万分之三。经纪业务的竞争加速倒逼券商从单纯的通道服务转向综合财富管理服务。

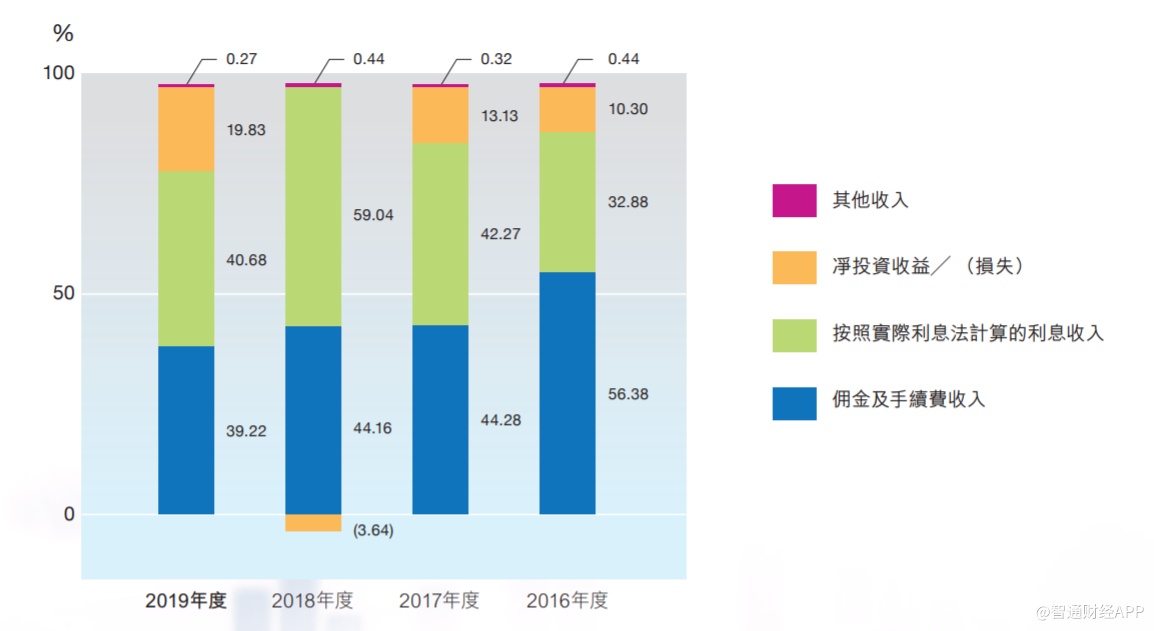

从过去几年的收入结构看,国联证券对佣金及手续费收入的依赖度呈下降趋势。国联证券表示,2019年公司加速了传统经纪业务向财富管理转型的步伐,以“做大客户规模”和“做大收入与利润”为两大发展目标。

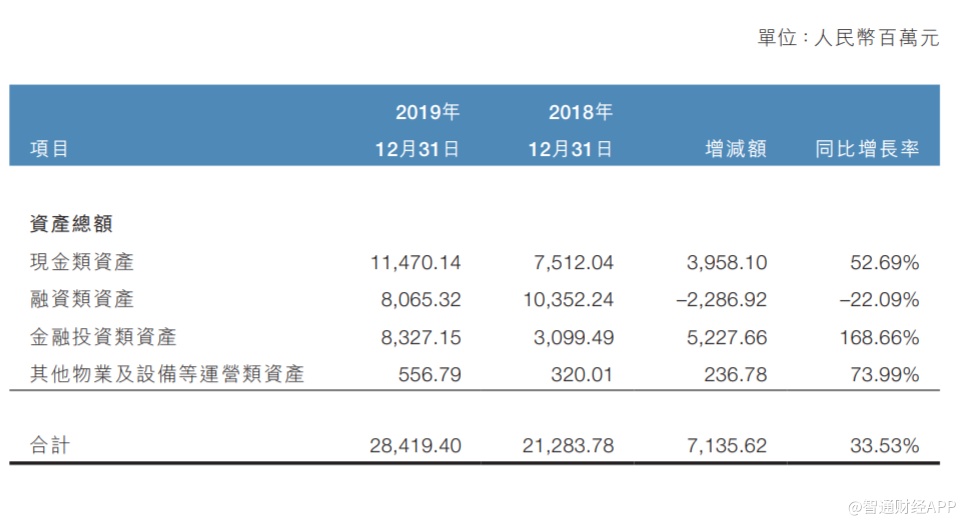

资产结构方面,2019年末,国联证券资产总额为284.19亿元,同比增长33.53%,为2016年以来最高;负债总额203.52亿元,同比增长49.27%;归属公司权益为80.67亿元,同比增长5.47%。

在总资产构成中,现金类资产同比增长约53%,占比进一步提升,主要是因为2019年行情震荡上行,市场交易活跃,客户保证金有所增长。风险管控要求提升,融资类资产同比减少22%。金融投资类资产同比增长169%,为增长最快的资产类别,主要受债券类证券、资产支持证券及集合资产管理的公允价值增加带动,权益类证券资产下降约20%。

政策红利推动行业转型升级

受益于市场回升,上市券商2019年业绩普遍出现较大幅度提升,国联证券的这一份成绩单是券商业去年业绩全面暴增的缩影。

数据显示,截至2019年末,证券行业实现营业收入3604.83亿元,同比增长35.37%,净利润1230.95亿元,同比增长84.77%。其中,证券投资收益1221.6亿元,同比增长52.65%,成为业绩贡献的最大主力。

与此同时,行业也面临着一些挑战。例如,前面提及的佣金价格战持续;资产管理业务处于整改阶段,收入和业务规模受到一定影响,其中受托管理资金本金总额连续9个季度出现下滑,定向资产管理计划的去通道化是规模下降的主因。

整体来看,2019年资本市场改革全面提速,无论是科创板开板运作、股指期权扩容,还是新三板启动全面深化改革、并购重组规则全线松绑等,都给券商带来了更多业务机会。

有分析指出,2020年将是资本市场深化改革重要措施集中落地的一年。监管层去年11月表态支持打造航母级券商。具体来说,将积极支持各类国有资本通过认购优先股、普通股、可转债、次级债等方式注资券商,推动证券行业做大做强。

经修订的证券法将自2020年3月1日起正式实施,届时注册制将全面推行,这意味着IPO将加速,直接利好券商投行业务。

自2020年12月1日起,全国范围内取消证券公司外资股比限制,金融对外开放提速,倒逼行业加速转型升级。

除了政策方面的改革外,目前充裕的流动性也对券商形成利好。中信建投证券此前表示,在宏观经济增速下行、全球央行开启降息周期的背景下,国内货币政策长期边际宽松趋势不变,有助于市场交易活跃度的稳步提升。其次,资本市场增量改革政策陆续落地,带动存量业务改革,为券商拓宽业务疆界。市场人士普遍认为,2020年券商股有望实现业绩和估值双升。

国联证券日前公布的数据印证了今年其增长势头依然良好。2020年1月,该公司实现营收约1.29亿元,同比增长19.5%;净利5436.48万元,同比增长约56.3%。

如果拉长时间线看,国联证券的业绩高点是在2015年那波牛市中创下的,当年的收入、净利润、加权平均净资产收益率、总资产都达到最高,之后一路下滑,直到2019年才全面回升,股价也开始向上,当前市净率0.6倍,处于长期估值中枢之下。

长期来看,在监管层推动打造航母级券商的大背景下,受益最多的是龙头券商。伴随着行业集中度持续上升,中小券商的处境或不容乐观,去年中信证券收购广州证券、天风证券收购恒泰证券等并购事件也反映了这一点。面对激烈的竞争,国联证券未来或需走出差异化、专业化、特色化的道路。