智通财经APP获悉,美国消费电子零售商百思买(BBY.US)预计将于2月27日美股盘前发布2020财年第四季度及全年业绩报告。

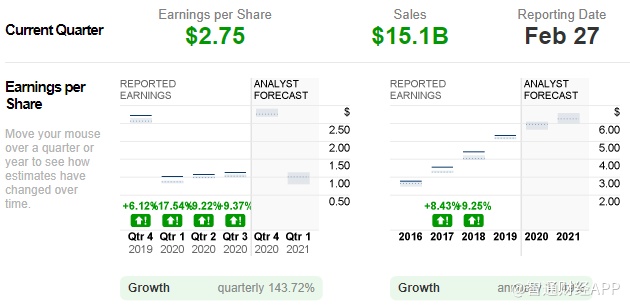

数据统计显示,市场普遍预计百思买第四季度营收为150.6亿美元,同比增长约2%;预计Q4每股收益为2.75美元;全年来看,市场普遍预计营收为435亿美元,每股收益达5.93美元。

回顾第三季度,财报显示,公司营收同比增长2%至97.64亿美元;企业可比销售额增长1.7%,净利润同比增长6%至2.93亿美元,调整后每股收益为1.13美元,同比增长22%。公司预计第四季度营收位于147.5亿至151.5亿美元,企业可比销售额增长0.5.%至3%,调整后每股收益位于2.65美元至2.75美元之间。

此外,公司上调了2020财年全年业绩指引,预计全年营收在432亿至436亿美元之间,企业可比销售额增长1%至2%,全年调整后每股收益在5.81美元至5.91美元之间,反映出公司管理层对业绩实现增长的信心。

值得一提的是,上季度百思买CEO Corie Barry表示:“对公司的进展和机遇感到兴奋,我们正在实施新蓝战略(New Blue strategy),旨在与我们的客户发展更深层次的关系,并为我们的长期发展奠定独特的地位。”

有分析师认为,公司新战略的实施、全渠道能力的扩张和在医疗技术领域的巩固,可能将推动百思买第四季度的收入增长。而目前,该公司的“新蓝战略”正在进入第二阶段,通过这个项目,公司瞄准的是增长机会、在关键领域更好的执行力、成本控制以及对人员和系统的投资。

同时,公司管理层一直在投资升级业务,重点发展商店和供应链,并加强与供应商的合作关系。在以上运营的改进下,第四季度的业绩可能将会再上一个新的台阶。

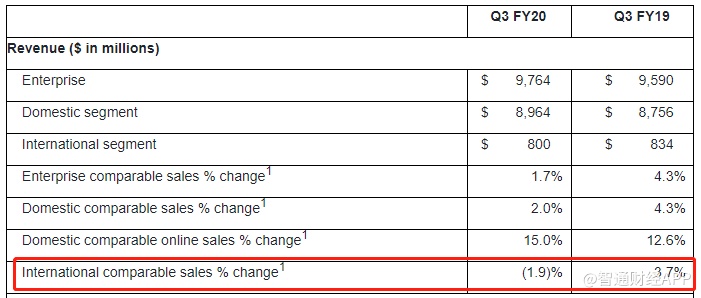

不过,从整个行业来看,百思买仍面临着激烈的促销策略、激烈的竞争和不利的外汇风险。此外,公司在国际市场的表现疲软也令人担忧。第三季度,国际可比销售额同比下滑1.9%,而上一年同期则是增长3.7%。而在当前,零售业也面临这市场环境的大考验,公司的国际市场业绩恐怕还将继续承压。

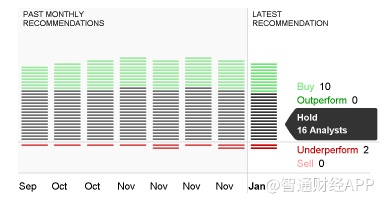

评级方面,市场普遍给予百思买“持有”评级。在接受调查的28位分析师中,16位分析师给予“持有”评级,10位给予“买入”评级,另外有2位给予“跑输大市”评级。

从股价预测上看,24位分析师普遍预计在未来12个月内百思买的股价预估中值位88.5美元,最高105美元,最低61美元,该预估中值较上次的85.5美元上涨约3.51%。