智通财经APP获悉,2月24日,常达控股有限公司(简称“常达控股”)通过港交所聆讯,千里硕融资为其独家保荐人。

常达控股有限公司于1992年在香港开始印刷业务,主要从事制造及销售服装标签及装饰产品,大部分均为附于服装产品的配件,例如吊牌、织唛、印唛及热转印产品。根据弗若斯特沙利文报告,该公司于2018年以收益计在中国的服装标签及装饰产品市场排名第五。于往绩记录期间,超过70%的收益产生自销售吊牌及织唛。

公司主要向服装制造商(为美国及欧洲部分服装品牌的服装产品之制造商)销售产品。大部分情况下,公司产品直接售往服装品牌及服装品牌或服装制造商委任的采购代理。于往绩记录期间,公司于超过40个国家产生收益,主要为中国、孟加拉、土耳其、越南及美国。

公司客户主要为部分美国及欧洲服装品牌的制造商之服装制造商。2016-2018年及2019年前八个月,公司五大客户(均为独立第叁方)收益分别占收益总额约30.8%、28.4%、 24.5%及22.7%。

公司主要向位于中国的供应商采购纸张、化学品、绳及封条以及纱线等原材料。另外,公司委聘部分包商生产公司并无生产设施的部分产品以满足部分客户的需求,或进行若干较为劳工密集的生产程序,例如折叠袋及包装盒以及用绳穿起吊牌。

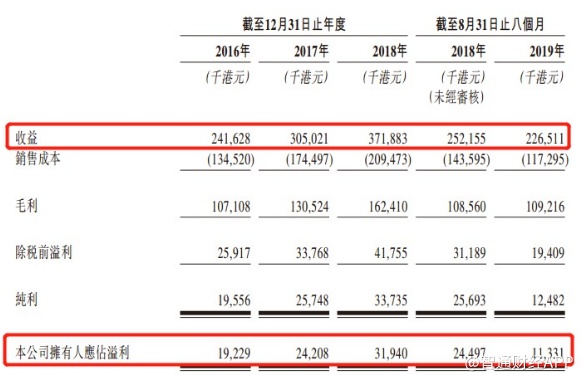

财务方面,2016-2018年,公司分别实现收益2.41亿港元、3.05亿港元及3.72亿港元,年复合增长率为24%,表现颇为稳健;期内,毛利率分别为44.3%、42.8%及43.7%;公司拥有人应占溢利为1922.9万港元、2420.8万港元及3149.7万港元;纯利率为8.1%、8.4%及9.1%。

2019年后四个月,公司已获得不少于350名主要为服装製造商的新客户,这些新客户带来了不少于390万港元的销售总额。

不过,2019年全年收益较2018年低,主要由于吊牌及织唛的收益因吊牌的平均售价及织唛的销量于期内下降而有所减少及全球经济放缓导致对服装相关产品的需求下降。

另外,公司预期2020年财务表现将大幅变差,主要由于额外行政开支,其中包括:(i)行政员工的整体薪金增幅以及中国及孟加拉的行政及财务部门的额外人数所致的员工成本轻微上升;(ii)因于香港及孟加拉购买新电脑设备、软件及汽车所致的折旧开支大幅上升;(iii)董事酬金上升及专业费用的大幅上升。

股息政策方面,2016-2018年,公司分别宣派股息1000万港元、1500万港元、及0港元,并已于最后可行日期悉数结算应付股息。2019年,公司宣派1000万港元的股息,已于2020年2月结算。公司并无固定派息比率。

风险方面,由于公司并无与客户订立长期销售协议,因而主要依赖主要客户的需求;原材料价格上涨或对业务、财务状况及经营业绩造成重大不利影响;海外市场经营业务涉及的不确定因素的影响,例如政治及经济不明朗等因素。