本文来自中泰证券。

2月5日,参议院投票否决了指控特朗普滥用职权和妨碍国会的两项弹劾条款,沸沸扬扬的总统弹劾事件终于落下帷幕,随之而来的是美国大选。2月3日,美国在爱荷华州举行初选,正式拉开了新一届总统大选的序幕。大选之年,美国当前的经济到底如何呢,后续如何演化呢?

摘要

1、经济短期稳定,全靠减少进口。美国4季度GDP维持2.1%,经济短期稳定,边际改善最大的是净出口。美国4季度季调折后贸易逆差,相比3季度收窄了800多亿美元,且贸易逆差收窄主要是来自从中国进口的减少。但中美贸易逆差是国际分工和现行贸易规则等多种因素共同作用的结果,很难通过贸易摩擦去改变,加之大国竞争关系长期存在,对 GDP 的拉动作用也很难持续。

2、消费显现疲态,经济动能减弱。消费的稳定增长,是美国经济增长的主要驱动力。但是随着减税效应的消退,消费增速已经连续2个季度下滑,对GDP的拉动也持续下降。减税带来的负面影响也会有所体现,尤其是对中产阶级有较大冲击,而近些年财富水平不断缩水的中产阶级是支撑消费的主要动力。因而,美国经济增长的动能在逐步减弱。

3、结构问题较多,年内仍有降息可能。美国非农数据总量很好,但面临较多的结构问题。例如,制造业、零售、公用事业、金融活动等行业新增就业持续减少,劳动参与率也在历史低位徘徊。美国通胀水平持续低于目标,薪酬增速也在放缓,难以推动通胀。短期,美联储仍持观望态度,但美国经济动能的走弱以及多项全球事件的冲击,市场预期年内降息的概率仍超80%。

4、全球化告一段落,经济或缓慢下行。近期,全球经贸一直减速的趋势仍未改,加之经济下行压力不减,美国难以独善其身。往前看,美国消费和生产仍然偏弱,虽然中美签订了第一阶段协议,但大国竞争关系仍长期存在,美国经济仍将边际走弱。另一方面,当前全球贫富差距再度达到了阶段性的高点,各主要经济体内部问题加剧,很容易产生内部问题外部化的现象,高速增长的全球化进程或告一段落,全球经济和贸易或将维持偏弱的状态。

1经济短期稳定,全靠减少进口

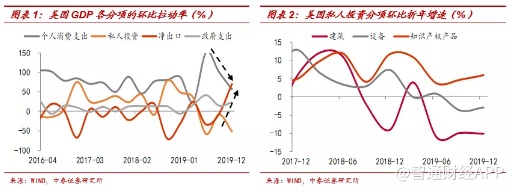

美国4季度GDP维持2.1%,经济短期稳定。但是,如果从分项来看,经济的短期稳定,主要靠净出口改善。居民消费支出对GDP的拉动已经回落到1.2%,连续2个季度下滑,较2季度下滑了1.8个百分点;私人投资增速降幅再度扩大至6.1%,连续3个季度负增,对GDP的拉动也回落至-1.1%;政府支出一直维持低速增长,对经济有一定的贡献。但边际改善最大的是净出口,对GDP的拉动由负转正至1.5%,贡献最大,较三季度提升了1.6个百分点。

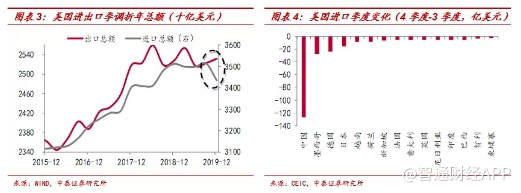

净出口贡献的增加,主要来自于美国贸易逆差的收窄。美国4季度季调折年后的商品和服务贸易逆差,相比3季度收窄了800多亿美元。而4季度出口与3季度基本持平,贸易逆差的收窄,几乎全部来自于进口的减少。

进口的减少主要来自中国。根据美国商务部公布的商品贸易数据显示,美国4季度进口相比3季度大幅下滑,其中下滑幅度最大的国家是中国,远高于其他国家。这主要与前期贸易争端问题有关,实际上从18年9月开始,美国从中国的进口就一直处于下滑的趋势,19年同比减少了16%。

但贸易逆差的收窄长期来看很难持续。这是因为,中美贸易逆差是国际分工和现行贸易规则等多重因素共同作用的结果,加征关税并不能解决逆差问题,反而会恶化这一问题。实际上,自贸易争端产生以来,美国贸易逆差扩大的趋势仍旧没有根本性的改变。而且限制贸易的举动,对美国生产率恐怕也会产生影响。

2消费显现疲态,经济动能减弱

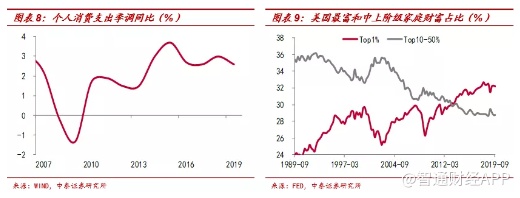

消费是经济增长的主要驱动力。自2000年以来,美国个人消费支出占GDP的比重一直在7成左右;最近几年,消费对GDP同比增速的拉动率一直居于首位。消费稳定增长,是美国经济增长的主要驱动力。

随着特朗普减税效应的逐步消退,美国消费逐步显现疲态。一方面,自2019年2季度开始,消费增速便呈现下滑趋势,已经连续2个季度下滑,对GDP的拉动也由2季度的3.0%下滑为1.2%。2019年全年消费增速为2.6%,较2018年下滑了0.4个百分点,为近5年以来的低点。

另一方面,减税在未来还会带来负面影响。根据美国税收政策中心的研究,2026年个人税法的更改到期后,除非国会采取行动,否则到2027年,将有53%的纳税人会面临一定程度的加税,其中包括近70%的中等收入家庭。不仅如此,美国中产阶级作为支撑消费增长的重要力量,其财富水平还在明显缩水。往前看,美国经济增长的动能在逐步减弱。

3结构问题较多,年内仍有降息可能

从非农数据来看,美国已实现充分就业。2020年1月美国新增非农就业人数22.5万,超市场预期,过去3个月月均增量22.1万人,失业率仍处于3.6%的历史低位。

但难掩较多的结构性问题。例如在 2017 年和 2018 年的经济复苏周期中增加工作机会较多的制造业,在19年月均仅新增0.5万人,不及2018年的四分之一。过去2个月,制造业新增就业均为负,成为非农就业的主要拖累。

同时,支撑非农就业的主要来自于教育医疗、休闲酒店、专业和商业服务等服务行业,然而零售业已经出现“关门潮”,19年总计关闭了9275家门店,较18年增加了34%。零售业就业继续负增长,就业时间也创下了历史新低30.2小时/周。同时,公用事业、金融活动等新增就业也在减少。

受到人口老龄化和受教育时间延长等因素影响,美国劳动力参与率在历史低位区间徘徊,也反映了美国劳动力市场的结构性问题。

美国通胀水平仍在低位徘徊,薪资增速在震荡回落。19年12月美国PCE物价同比小幅上升至1.6%,但核心PCE则在持续放缓。今年一季度以来,美国薪资增速则呈现波动下探的趋势,未来通胀仍难有起色。同时,核心通胀偏低,也是美国老龄化程度加深、贫富差距扩大等结构问题的综合体现。

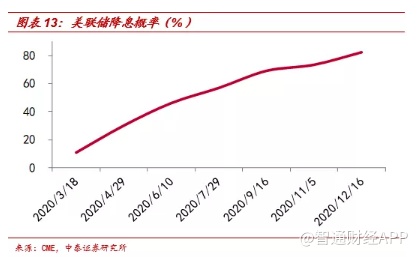

而就业和核心通胀是美联储最为关注的指标,在就业稳定增长、结构问题突出,核心通胀持续低位徘徊的情况下,美联储 1 月议息会议再度选择观望。短期内维持当前目标利率水平不变或是美联储的最优选择,但近期美伊冲突、制裁俄罗斯石油巨头等事件,均在不断加剧全球经贸的不确定性,一旦经济、就业和通胀指标再度恶化,不排除年内有继续降息的可能,根据CME最新预测,美联储年内降息概率超过80%,其中9月降息概率接近70%。

4全球化告一段落,经济或缓慢下行

往前看,全球经贸一致减速的趋势仍未改。自2018年开始,全球主要经济体增速均在回落,尤其是欧洲和日本,19年4季度欧元区增速仅0.9%,创13年以来新低,而日本19年4季度增速再度转负。中国作为全球增长的主要动力,自12年经济开始下行,经济持续走弱,下行压力仍大。在全球化不断融合的当下,美国很难独善其身。

经济仍在边际走弱。19年美国经济增速创近三年以来新低,仍未实现税改后3%的预期增速。往前看,美国消费、生产均偏弱,20年1月美国核心零售销售增速仅0.3%,较上月下滑0.4个 百分点;20年1月工业产出增速维持-0.3%,尤其是制造业再度为负。尽管,中美签订了第一阶段贸易协议,但2月10日,美国贸易代表办公室取消了包括中国在内的25个经济体享有的WTO发展中国家的优惠待遇,大国竞争关系仍在,加之美伊冲突、英国脱欧、制裁俄罗斯石油巨头等事件影响,全球经贸不确定在加剧,美国未来经济仍将边际走弱。

全球化告一段落,很难再推进。全球经历了经济增长-贫富差距扩大-缩小贫富差距-经济再增长-贫富差距再扩大的循环。当前全球贫富差距再度达到了阶段性的高点,各主要经济体内部问题加剧,很容易产生内部问题外部化的现象,英国脱欧、各类贸易问题、WTO部分停摆等都是证明。而这些也意味着,高速增长的全球化进程或告一段落,全球经济和贸易或将维持偏弱的状态。

风险提示:贸易问题,经济下行,海外风险,政策变动。

(编辑:郭璇)