本文来自“国泰君安证券研究”

年后三周,A股不仅填上被砸出的坑,更走出了牛市的气势——创业板迭创新高,热点板块精彩纷呈,交易量持续放大。

现如今,无论是机构资金还是零售投资者,大家已经纷纷换上了牛市思维。

不过说起牛市,就不能不提2014-15年那一轮波澜壮阔的行情。如今的市场,究竟是今非昔比,还是历史重演?

国泰君安总量团队近期连续发布多篇报告,分析了当下市场和2014-15年牛市的同与不同,以及近期基金销售火爆的背后,市场情绪是否已经过热等问题。

他们的核心结论包括:时隔五年,“监管放松+降息”环境再现,这是市场风险偏好提升的关键。但没有了配资加杠杆,2020年股票市场的流动性增长不会像2014-2015年那么迅速,而当年的“快涨快跌”也不会再现。

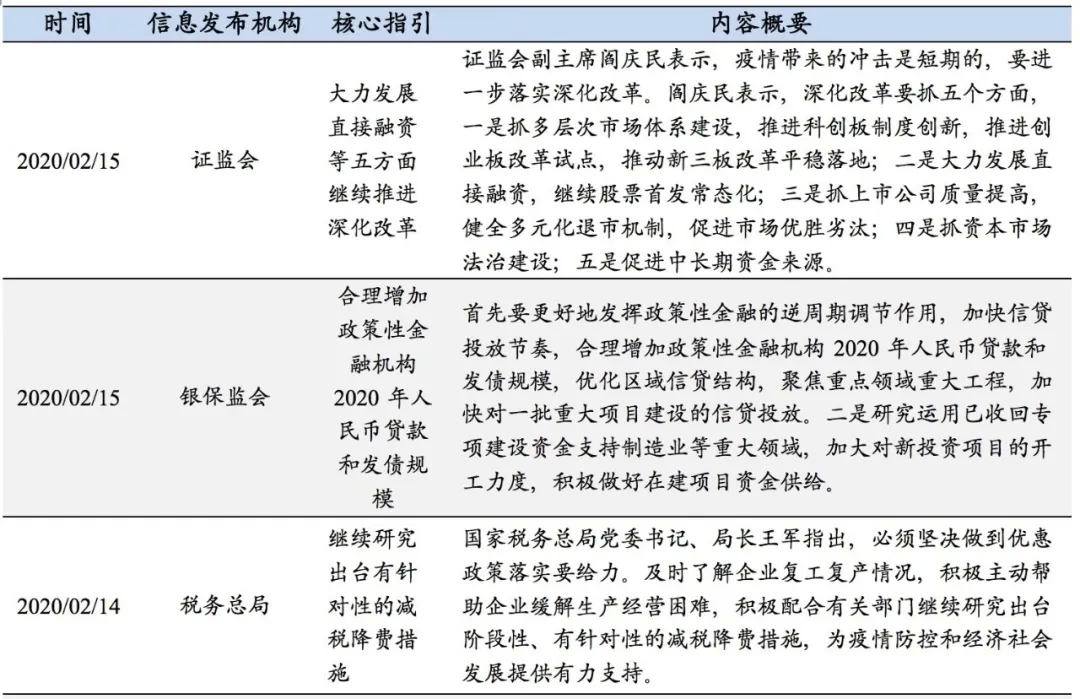

01积极变化之一:时隔五年,“监管放松+降息”重出江湖

回顾2014-2015年,“监管放松+货币宽松”曾经是刺激市场上涨的核心驱动。

2014年5月,国务院正式发布新“国九条”,进一步促进资本市场健康发展,强调拓宽企业和居民投融资渠道、优化资源配置、促进经济转型升级,标志着资本市场重要性的提升和监管的放松。

由于流动性投放不及预期,货币政策在2015年转为全面、多次降准,政策力度大、节奏急,全面降准幅度达250BP,估算2年间因降准释放流动性超过3万亿元。

这一流动性经过配资的再次放大,实实在在的传导到了股票市场上。因此,监管放松与货币宽松的双重组合从分母端推升了股票市场。

▼ 2015年之后持续收紧的监管在2019-2020年略见松动

数据来源:Wind,国泰君安证券研究

然而监管基调在2015年之后便转向了收紧,直至2019年2月政府提出12字资本市场发展目标,重振资本市场信心。

不过那时货币宽松还并未出现,直到2020年,“监管放松+货币宽松”的环境时隔五年才正式重出江湖。

相较前期的基调性政策,当前政策导向更加全面、具体。

货币政策方面,合理增加政策性金融机构2020年人民币贷款规模,且央行强调优惠利率贷款正在快速发放,贷款利率基本在2%-3.15%之间。

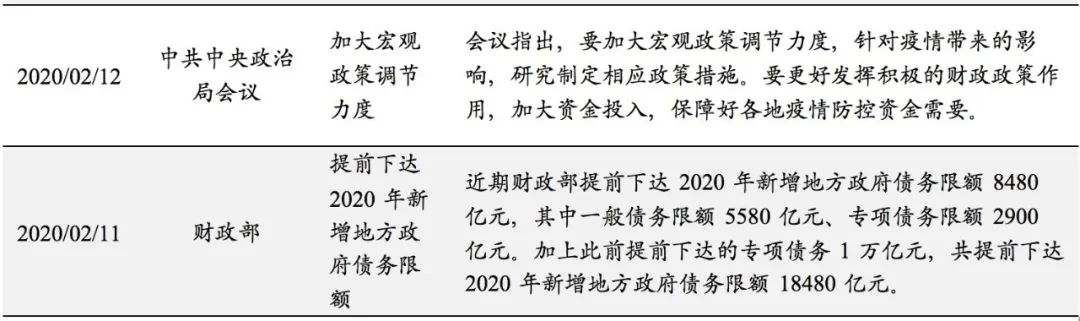

财政政策方面,近期财政部提前下达2020年新增地方政府债务限额8480亿元,其中一般债务限额5580亿元、专项债务限额2900亿元。加上此前提前下达的专项债务1万亿元,共提前下达2020年新增地方政府债务限额18480亿元。

税务政策方面,继续研究出台有针对性的减税降费举措。

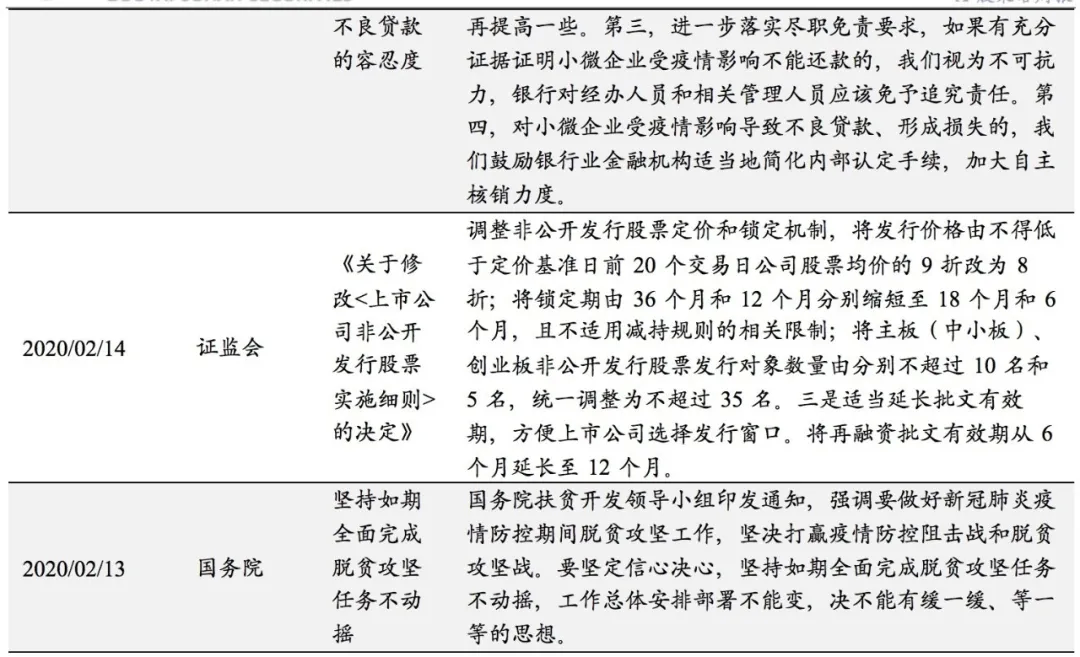

金融市场方面,再融资新规超预期落地,证监会强调五方面推进深化改革,允许银行进一步提高对不良贷款的容忍度。

▼ 政策从点到面铺开力度超出市场预期

数据来源:新华网、财新网等,国泰君安证券研究

从点到面,政策广度和力度都在一步步超出市场预期。

尽管短期来看,总量流动性、财政继续超预期的空间有限,但是例如地产、融资等领域的结构性政策依然在不断出台,从而拉动市场风险偏好逐步上升。

02积极变化之二:当前风险偏好抬升水平较2015年仍有空间

尽管风险偏好已经在上升,不过我们认为程度与2014-2015年相比仍有很大空间。

我们可以做几个维度的对比:

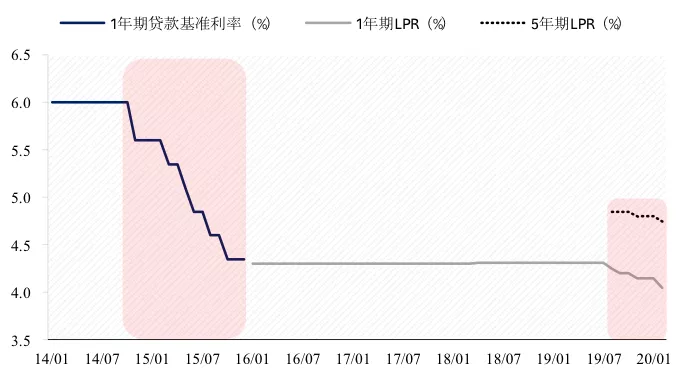

1、货币财政政策方面,2020年宽松力度肯定不如2015。

▼ 2020年的宽松力度肯定不如2015年

数据来源:Wind,国泰君安证券研究

2、地产政策方面,2014年6月开始取消限购、下调首付款比例等政策出台,而2020年还未见到迹象。未来有可能有结构性的政策,但是“房住不炒”仍是大方向。

3、产业政策方面,从2015年的“互联网+”走向当前“5G、工业互联网、半导体”等,核心产业支持力度一如既往。

4、监管方面,2014年-2015年的监管政策从“松”到“更松”,而2020年的监管背景是从“紧”到“稍松”,并且还有一定去杠杆预期。

5、从市场情绪上看,目前还未看到相关媒体的情绪渲染。

03积极变化之三:三大增量资金正缓慢入市

相比2015年,我们还看到三个额外的“资金优势信号”:

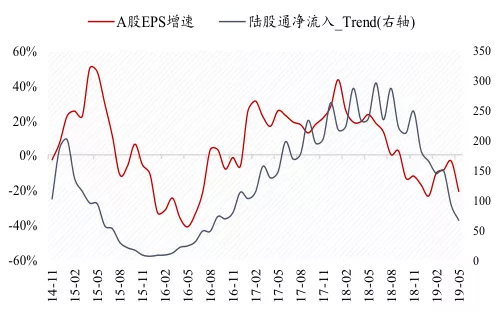

1、持续流入的北上资金——全球风险因素下行”叠加“盈利修复”,北上资金有望持续加码。

我们认为,外资流入核心与全球风险因素、A股盈利相关,伴随全球风险因素的下行和市场盈利的修复,外资加码有望超出预期。

根据我们的研究,外资净流入的长期趋势与A股盈利增速高度相关,短期流入的节奏与VIX等代表全球风险指标的因素高度相关。

因此尽管短期来看,由于海外市场的波动,北上资金可能受到影响,但长期看将伴随A股盈利增速的回暖而继续流入。

▼北上资金流入趋势与盈利增速相关

数据来源:Wind,国泰君安证券研究

▼ 北上资金流入节奏与风险因素相关

数据来源:Wind,国泰君安证券研究

2、银行理财收益率走低,带来社会财富再分配。

“无风险利率下行预期”叠加“市场的学习效应”,社会财富的股市配置需求有望超出预期,而降准降息将是催化无风险利率下行的关键因素。

从银行理财收益率角度看,目前类似2014-2015年环境,银行理财收益率有下行基础。不过不同的是,当前银行理财收益率已经触及历史低位,下行空间相对有限。

这一轮的银行理财收益率下行是从2018年开始的,伴随刚兑打破而产生。如果比较股市和银行理财的收益性价比来看,当前处于历史高位,在风险偏好的作用下有望带动社会财富的再分配。

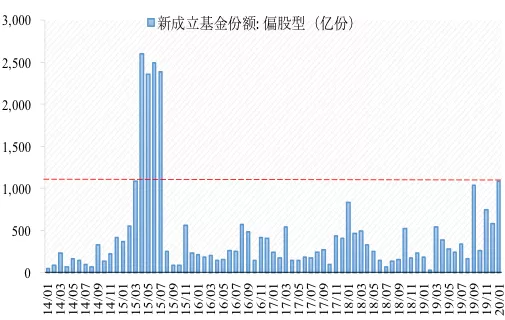

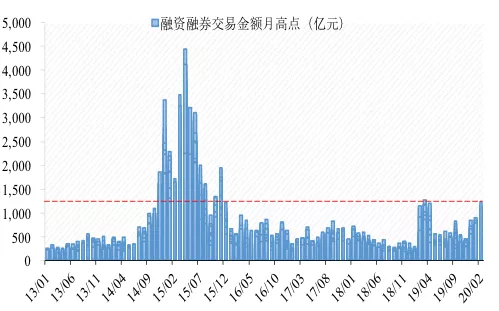

3、公募新成立/申赎已超过2014年,居民的配置力量不容忽视。

春节后,科技类公募基金火爆发行,建信、招商、永赢3只科技基金吸引250亿元资金认购,申万半导体指数2020年以来上涨近60%,表现远超费城半导体指数,两市融资余额超过2018年初高点。

▼ 新成立基金(偏股)重返15年3月水平

数据来源:Wind,国泰君安证券研究

▼ 两融交易热度将超过19年3月

数据来源:Wind,国泰君安证券研究

不过我们从场内资金、场外资金、产业资本3个视角进行分析后认为,当下的市场情绪还没有过热。

场内资金维度来看,当前换手率明显低于2015年和2019年峰值,新股上市后30日表现处于近5年较低水平。

场外资金维度来看,2020年1月A股及信用账户开户数分别处于历史中枢附近和较低水平,新基金发行节奏远低于2018年的高峰。

产业资本维度来看,大宗交易折价率偏高,重要股东减持力度较大,反映了场外资金对估值的担忧。

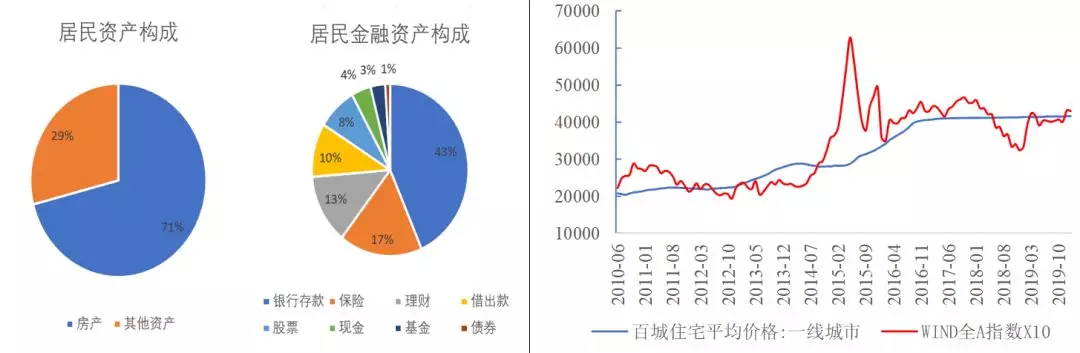

而从大类资产角度看,我国居民资金向权益市场转移的潜力还十分巨大。

房地产占我国城镇居民资产比重约71%,而股票与基金占居民总资产约3%。我国房地产总值约450万亿元,若10%的房地产资金流入股市,则相当于A股流通市值的约九成。

最后,从资产回报率角度看,居民入市意愿有望明显提升。

2010年以来,Wind全A指数年化收益率约5.3%,回报与一线城市房价相当。但房价波动更小,房地产投资也更容易较低成本加杠杆,对居民吸引力较大。

不过随着政策多次强调房住不炒,未来房价快速上升预期将减弱。近期A股市场的赚钱效应吸引投资者认购基金热情,跷跷板效应下,居民资产配置向权益资产倾斜的意愿有望提升。 ▼股票与基金仅占城镇居民资产约3%&近10年一线城市房价回报率与A股相当且波动更小

数据来源:Wind、国泰君安证券研究

04、积极变化之四:与上一轮牛市不同的是当前科技还有盈利支撑

当前公募基金在持仓占比前6大行业合计持仓占其A股配置的60%,集中的持仓体现了市场对不同行业预期的显著分化。

▼ 公募基金在持仓最大6个行业占比达历史顶峰

数据来源:Wind、国泰君安证券研究

但从结构上看,本轮科技股行情是有盈利支撑的。

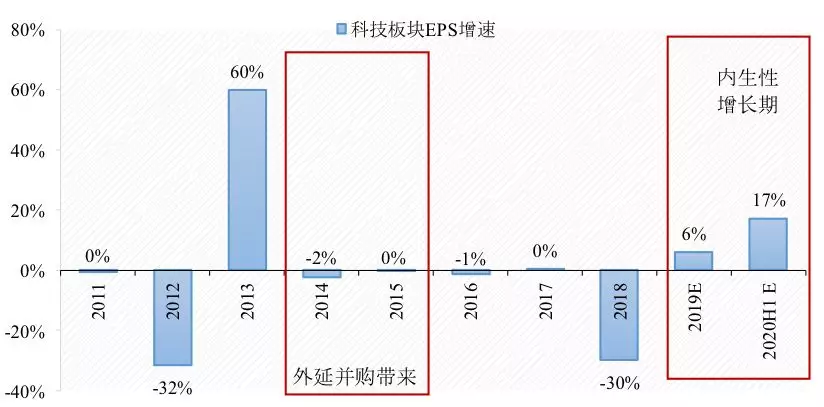

如果说2014-2015年科技板块盈利增速是“外延并购带来的泡沫”,那么2020年之后,科技板块盈利增速将会重归“内生性增长”。

对比EPS增速来看,2014-2015年科技板块归母净利润增速分别上升56%、26%,但是每股盈利增速仅-2%和0%,反映出增发稀释了所有的利润增长,因此本质上是外延并购的虚拟繁荣。

2020年,我们预计科技板块归母净利润增速将上升至24%,EPS增速将达到17%左右,真正从分子端支撑此轮科技行情。

▼ 回归EPS增速看2020年科技将进入“内生性高速增长期”

数据来源:wind,国泰君安证券研究。注:科技板块=计算机+电子+通信。盈利预测采取2019年12月国君年度策略报告《棋至中盘》中数据。

综合而言,科技是合力最大的方向。

在美股映射+科技增长红利背景下,当前的科技股不仅仅是分母端有催化,还有分子端支撑。风险偏好抬升、增量资金入场叠加科技板块的盈利修复,我们看好电子、通信、计算机、军工、传媒方向的投资机会。

建议配置高景气的科技行业,及低估值的超跌传统行业优质标的。 高景气维度,市场风险偏好较高的背景下,选择有潜力保持较高市场关注度的主题板块。

(1)新能源汽车

如果补贴不退坡,预计2020年新能源汽车销量在160万辆左右;按照规划2025年新能源汽车销量达到500万辆,2030年达到1500万辆,行业长期将保持向上。

本周媒体报道特斯拉(TSLA.US)可能采用磷酸铁锂电池生产新车,磷酸铁锂技术路线进步较快,比亚迪(01211)和宁德时代分别推出了刀片电池和CTP技术,显著提升磷酸铁锂电池能量密度,相关产业链将受益。

新能源汽车板块后续还有较多刺激因素,主要有2020年的补贴政策可能好于预期、特斯拉Model Y、大众ID3等车型上市,特斯拉将可能在4月份的电池日详细介绍与宁德时代的合作等。

(2)游戏

监管政策适度放松,政策支持行业发展,5G时代基础设施进步提升行业需求。

2018年对于中国游戏行业是特殊而又关键的一年,由于游戏版号政策的调整,游戏厂商在手项目短期内难以走向市场。大批量小厂现金流受到重大考验,资金短缺导致其新产品的投入难以保证。

2019年版号恢复发放之后,大厂所储备的优质产品更有望在未来3年内迎来更高的需求增长,享受供需两旺的红利。

(3)信息安全

受益于“等保2.0”政策及政务需求2020年释放加快,信息安全走向高景气。据国泰君安计算机团队测算,2018年中国信息安全市场空间约为500亿元(赛迪顾问数据),“等保2.0”将带来新增市场空间271亿,这对应的增量约为54%。

竞争格局上看,由于等保2.0的定级、备案、安全建设和整改、测评、检查全过程相对更加专业,对于政府部门或企业IT人员而言,自行处理存在难度,为了降低风险,往往会选择产品线比较全、技术实力强的头部公司。因此,我们认为信息安全赛道不仅仅是市场空间在2020年的扩大,更是龙头加速强者恒强的过程。 低估值维度,建议关注龙头公司优势显著,估值处于较低位置且超跌严重,后续基本面回升弹性较大的板块,如中游周期(水泥、工程机械)、航空、酒店。

(1)中游周期(水泥、工程机械)

从绝对收益的角度来说,高ROE、低PE、市场格局良好的中游周期行业具备较强的投资吸引力。

2月10日开始各地方政府全面推动企业复工,同时逆周期政策维持较强力度,年初以来财政部提前下达1.85万亿元专项债,大部分投向基建。

中游周期相关水泥、工程机械等细分行业有望收益。短期看不可库存的属性使需求恢复时水泥弹性较大,中长期看矿山治理使水泥面临进一步供给收缩。

此外,三大工程机械龙头已经有序复工,作为投资品,随着开工恢复,工程机械需求只会迟到,不会缺席。

(2)航空

我国三大航空公司南方航空(ZNH.US)、中国国航(00753)、东方航空(00670)2018年营收均超过1000亿元,领先于国内竞争对手。受到2019年波音客机事故影响,航空行业供给受限,2020年机队规模将维持低速增长。

2018年以来,在油价上升、人民币汇率波动、贸易影响、航空事故等冲击下,航空板块PB接近1倍,处于近几年估值底部区域。春运前13日航空客运量同比增长8.6%,行业需求较好。若暑假不会明显缩短,则暑运期行业基本面有望超预期。

(3)酒店

我国每千人拥有酒店客房较美国、加拿大、中国香港等经济发达地区差距较大,我国酒店行业发展空间巨大。近年来酒店龙头公司积极布局中端酒店,有望受益于消费升级。

从行业格局看,我国三大酒店集团锦江股份、华住酒店(HTHT.US)、首旅酒店在酒店数和房间数上,明显领先于其他竞争对手,行业龙头地位稳固。

2019年末酒店行业景气度已经处于底部区域,且2020年以来受到冲击严重。酒店需求中60%-70%为商旅,在我国经济复苏趋势下,商旅需求将拉动酒店行业景气度明显回升。

目前酒店行业龙头的估值处于历史底部,龙头公司从总市值看,安全边际很高。

(编辑:彭谢辉)