本文来自微信公众号“ 湘评科技”,作者:国盛电子团队。

摘要

摄像头行业竞争格局优化,强者恒强。光学赛道量价齐升,自2019年下半年开始行业供不应求,我们认为高景气度至少会维持一年半以上的时间。光学创新成为终端厂商创新的必争之地。总体来说摄像头模组厂商较多,市场比较分散,前几年由日韩厂商主导,近年来摄像头模组产业逐渐往中国大陆转移。目前中国大陆的摄像头模组份额主要集中在舜宇光学、欧菲光、丘钛科技等龙头公司,旺盛的市场需求带动着部分厂商积极扩产。手机品牌集中趋势带动产业链,手机摄像头模组向一线龙头厂商集中,竞争格局逐渐优化。

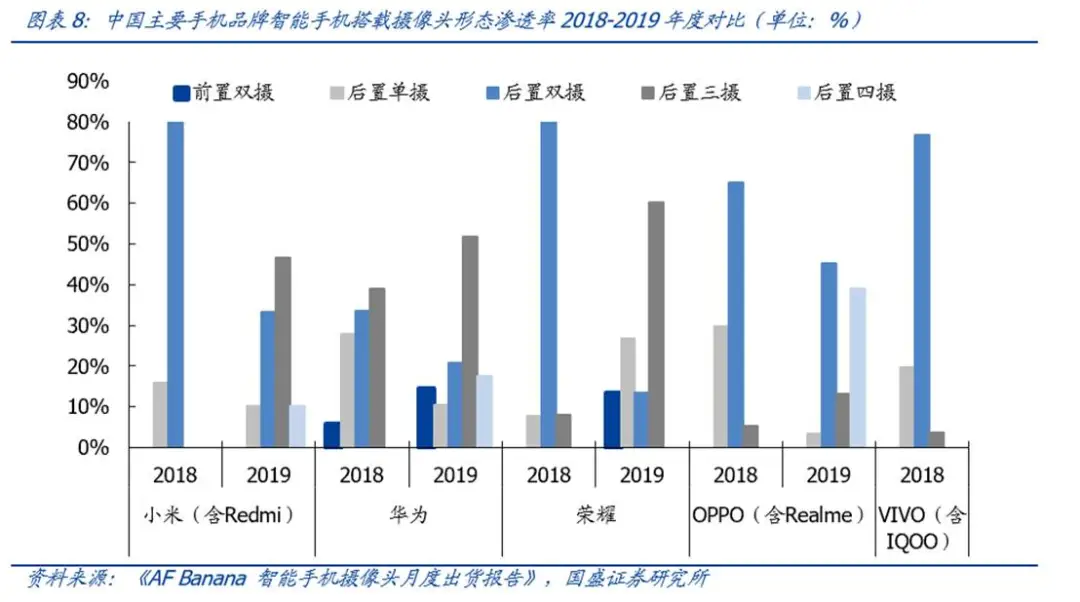

多摄渗透率提速,硬件+软件同时布局,高端多摄壁垒加深,厂商利润率提升。对比2018与2019年国产智能手机摄像头形态可以发现,相比2018年,2019年后置三摄的渗透率从7%左右极速扩张至超过50%,而配置后置四摄手机的市场份额也实现了从0到15%左右的增长。尤其进入2019H2后,双摄及以上数量的后置摄像头配置几乎成为行业标准定义。前置双摄市占率虽变动不大,但随着三星S10+的发布,智能手机前置双摄设置正式登上舞台,随后国内主流品牌陆续跟进,我们认为2020年前置多摄潜力也将释放。摄像头的性能,与硬件设备和软件算法密切相关,高端多摄的技术壁垒加深,使得厂商的利润率提升。

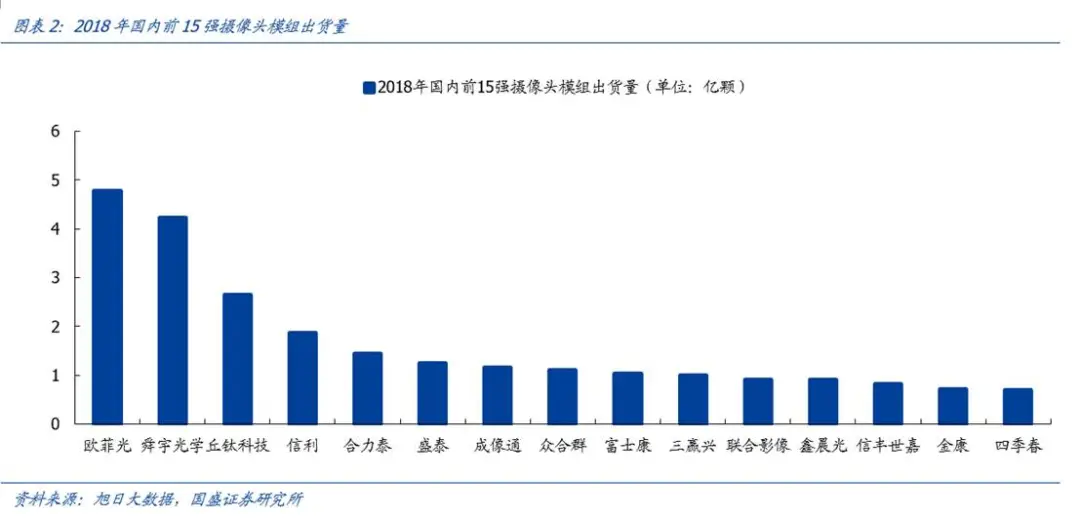

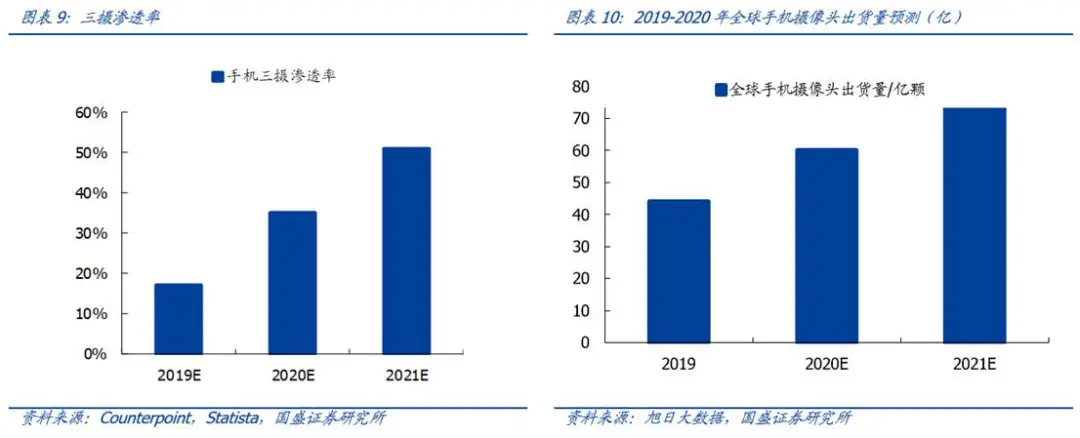

光学行业高景气,供需缺口逐步扩大,高端需求占用产能,资本开支递延,影响中期供给。从需求端来看,三摄以及多摄的渗透率加速提升。旭日大数据预估2020年全球摄像头的出货量将达到60亿颗、2021年全球摄像头的出货量达75亿颗。旗舰机种的像素不断升级,国内高端机种的镜头也逐渐从5P升级到6P,IDC预计2018年后置镜头的6P渗透率约为40%,以便实现超级大广角、大光圈等,光学变焦也不断升级至三倍,使得夜拍效果逐渐加强。随着镜头的不断升级,高端镜头对镜头的产能占用更大,且良率相对较低,所以变相缩小了供给端的产能。目前需求不断攀升而供给产能吃紧,供需缺口不断扩大。通过比较,我们发现龙头镜头厂商19年capex支出的增速有所减小,随着下游需求爆发式的增长,或将影响中期供给。

TOF市场空间巨大。随着增强现实内容市场的蓬勃发展,内容厂商不断推动AR/VR开发平台的发展。TOF有望接力结构光,从生物感知到虚拟现实,从人脸识别到3D建模,带来产业端升级和用户体验优化,前置人脸识别+后置虚拟现实功能可能成为手机的下一个形态。

屏下指纹识别以及潜望式镜头开启新的光学革命。随着光学指纹识别产业链的初步成熟,供应链的进一步完善,屏下指纹识别应用规模将显著扩大,根据IHS Markit 数据预测,2021年光学式指纹识别模组的出货量将预计超过2.8亿颗,对光学指纹传感器的需求潜力巨大。目前手机大多数的光学变焦倍数多为2x,我们认为未来随着消费者对手机拍照的要求越来越高,光学变焦倍数会进一步发展,5x甚至10x的光学变焦将成为主流,潜望式的设计可以很大程度上缩小镜头模组的高度,实现手机轻薄化的趋势,也将引领新一轮摄像头领域的升级。

建议关注:模组及镜头:欧菲光、联创电子、水晶光电;芯片:韦尔股份、晶方科技;港股:舜宇光学(02382)、丘钛科技(01478)、瑞声科技(02018)。

风险提示:下游需求不及预期,全球供应链险。

一、摄像头行业竞争格局优化,强者恒强

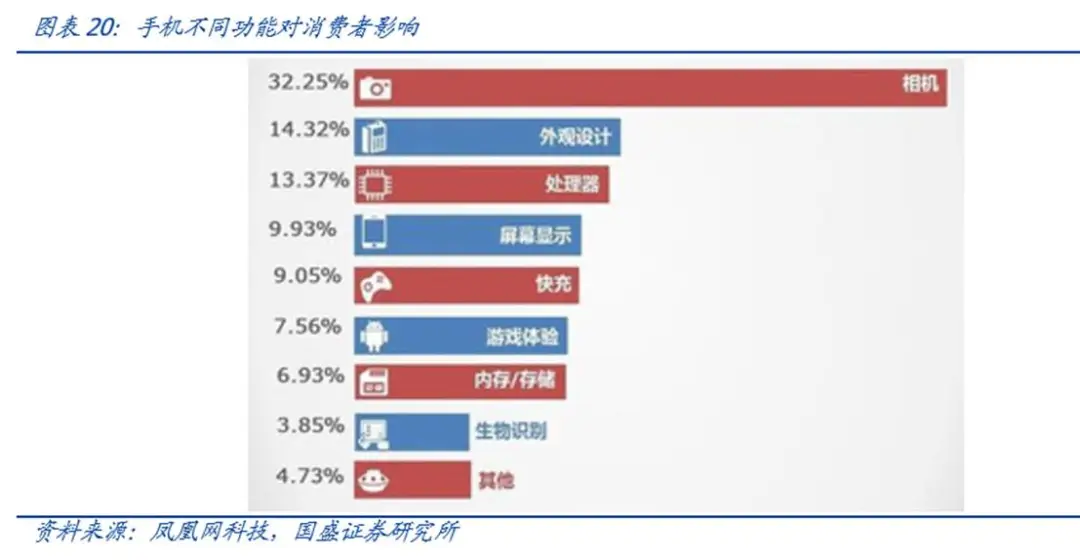

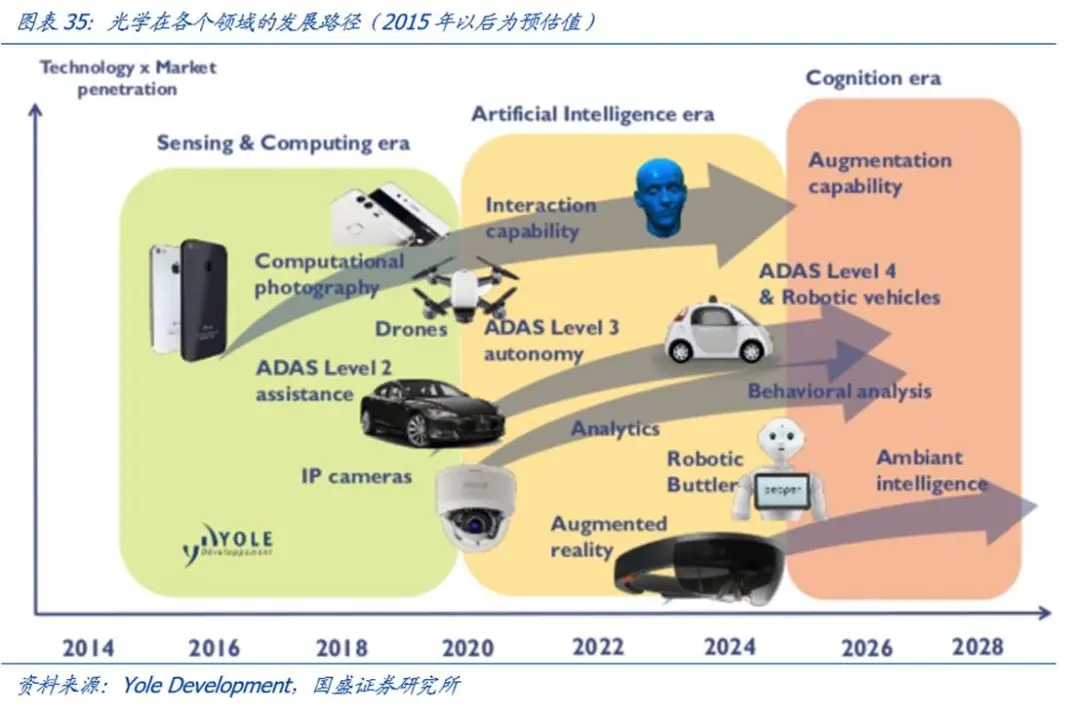

如今智能手机进入存量时代,各大手机厂商都在寻找新的手机性能以谋求差异化的竞争优势和销量突破。在智能手机进化的过程中,摄像头的升级是消费者见证的的升级之一。从生物识别到人脸识别,从3D建模到虚拟现实,随着5G时代的到来,光学的革命性创新将与新的AR\VR领域息息相关,也为供应商带来了更多的创新方向和更大的市场空间。

1.1手机摄像头供应链逐渐以中国大陆为主导

光学赛道量价齐升,自2019年下半年开始行业供不应求,我们认为高景气度至少会维持一年半以上的时间。光学创新成为终端厂商创新的必争之地。总体来说摄像头模组厂商较多,之前市场比较分散,前几年由日韩厂商主导,近年来摄像头模组产业逐渐往中国大陆转移。目前中国大陆的摄像头模组份额主要集中在舜宇光学、欧菲光、丘钛科技等龙头公司,旺盛的市场需求带动着部分厂商积极扩产。

手机品牌集中带动产业链,手机摄像头模组向一线龙头厂商集中。根据旭日大数据的统计,2017年,一线摄像头模组厂商占据了全球超过50%的市场份额,同比增长13%,向龙头集中的趋势越来越明显。2018年,品牌集中度进一步加剧,资源进一步向龙头集中。

1.2供应链进一步集中,强者恒强

根据旭日大数据的统计,仅中国大陆地区的摄像头模组厂商就多达100余家。对于一线厂商来说,竞争格局逐渐优化,目前三摄、四摄仅有四家模组厂可大规模供货,包括LG innotek、SHARP、舜宇光学、欧菲光,一线模组厂商产业地位牢固,强者恒强,主要得益于以下三个原因:

1、资金需求:公司需要一定的资本开支来扩大自己的产能并且进行技术创新,这对资金的需求形成了一定要求;

2、技术壁垒:一线模组厂商通过常年手机品牌厂家合作积累了一系列的专利技术,形成了自己的一定的技术壁垒。

3、资源性壁垒:如今光学赛道的创新,例如潜望式镜头、TOF、3D sensing等,新技术有所突破后,终端厂商更倾向于第一时间与一线厂商进行合作,形成一个闭环。

根据旭日大数据统计,2017年,全球摄像头模组出货量高达52.1亿颗,其中中国地区产量占比7成,是全球最大的摄像头模组生产基地。Yole预测2018年全球摄像头模组市场规模达到271亿美元,未来五年将保持9.1%的复合年增长率,预计2024年将达到457亿美元。

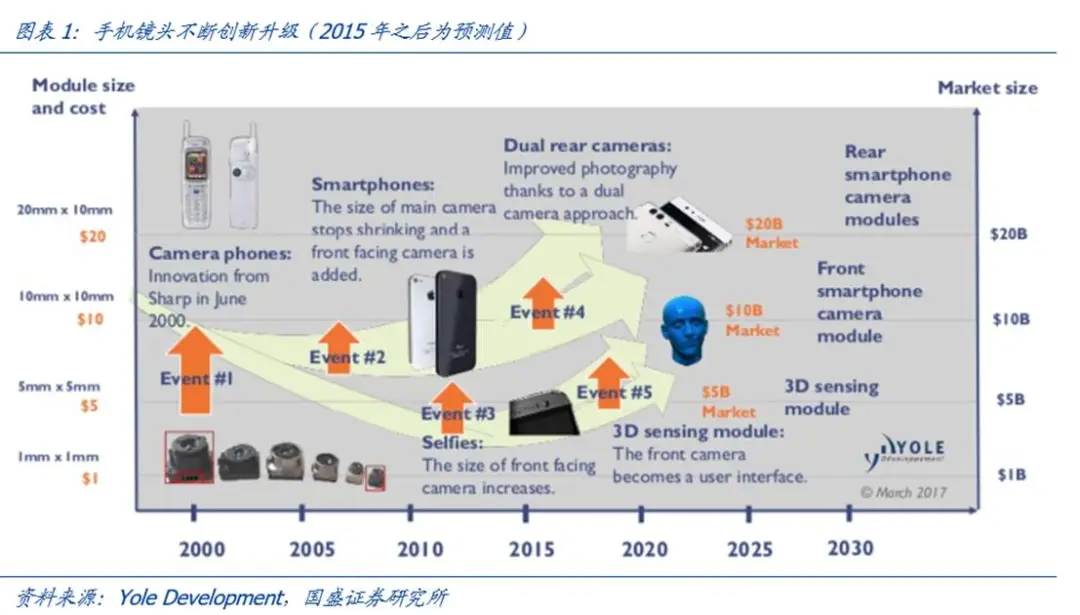

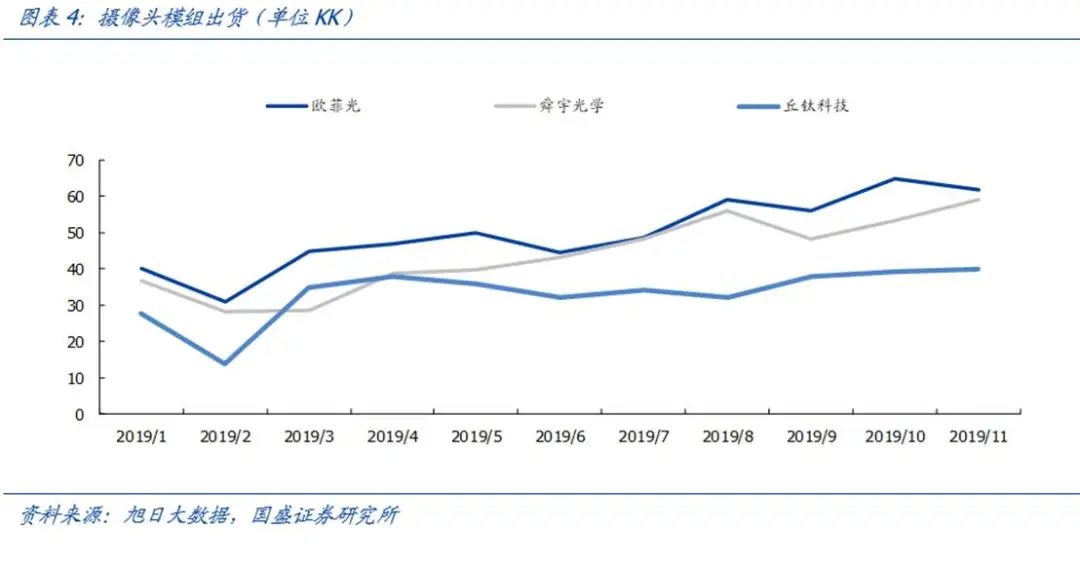

2019年1~11月欧菲光依然保持了的摄像头模组出货量位居冠军的宝座,而舜宇出货量仅次于欧菲光居第二名。在一线20摄像头模组厂中,中国厂商及市场份额均超过半数。根据旭日大数据的统计,2019年11月欧菲光模组的出货量为62KK、舜宇光学的月出货量为59KK、丘钛科技月出货量为40KK,三大模组厂商总体出货超过了中国摄像头模组厂商合计出货的50%以上。

二、光学为终端厂商创新必争之地

2.1多摄渗透率提速,厂商利润率提升

对比2018与2019年国产智能手机摄像头形态可以发现,相比2018年,2019年后置三摄的渗透率从7%左右极速扩张至超过50%,而配置后置四摄手机的市场份额也实现了从0到15%左右的增长。尤其进入2019H2后,双摄及以上数量的后置摄像头配置几乎成为行业标准定义。前置双摄市占率虽变动不大,但随着三星S10+的发布,智能手机前置双摄设置正式登上舞台,随后国内主流品牌陆续跟进,我们认为2020年前置多摄潜力也将释放。

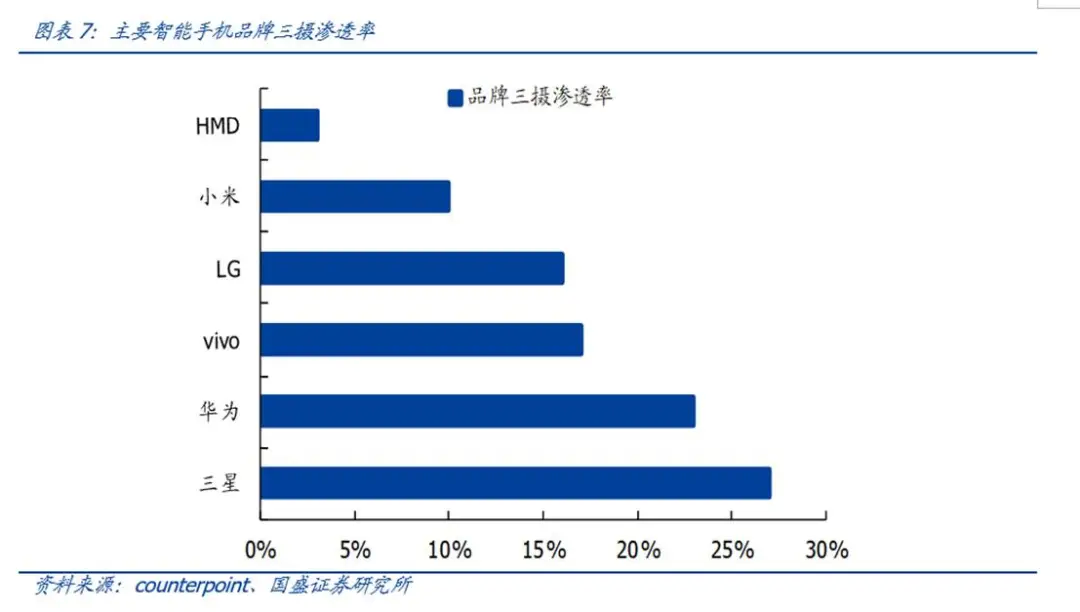

国产主流品牌多摄渗透加速。从三摄手机总出货量情况看,三摄主要集中在三星、华为、OPPO、vivo、小米、苹果、等品牌身上,根据counterpoint数据显示,目前三星三摄及以上手机渗透率最高,达到27%;华为则以23%位居第二。而从整体数据来看,市场中三摄手机目前渗透率为15%,在2020年末将达到35%、2021年突破50%。

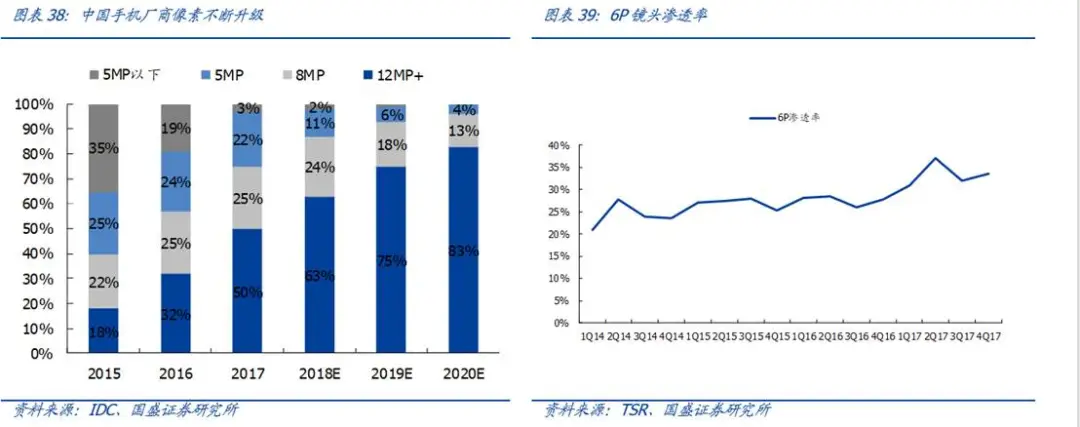

双摄、三摄渗透不断加速,市场将会开启新的成像变革。2018年三摄渗透率仅为1.6%,但根据Statista的预测, 2020年三摄的渗透率有望超过30%。Counterpoint预计全球搭载三摄智能手机出货量将从2019年的2.3亿部提升到2022年的7.5亿部,渗透率从16%提升至51%。在采用三摄的机型上,安卓阵营在今明两年或比苹果更加积极。

多摄爆发,全球手机摄像头出货量加速成长。根据旭日大数据的预测,在多摄的推动下,2019年全球手机摄像头的出货量约为44亿颗左右,而预估2020年全球摄像头的出货量将达到60亿颗,而2021年全球摄像头的出货量将能继续增长到75亿颗之多。

2.2 软件+硬件,高端多摄壁垒加深,利润率提升,龙头优势持续拉大

摄像头的性能,与硬件设备和软件算法密切相关,硬件包括主芯片、摄像头传感器、摄像头模组、镜头等,它们决定了摄像头性能的下限;软件算法包括视觉人工智能算法、辅助软件算法等,它决定了摄像头的上限,通过计算视觉算法和辅助软件可以提升硬件的处理能力,突破性能瓶颈,提升成像质量,扩展成像效果。例如苹果手机使用的均为苹果自研的视觉人工智能算法技术,针对苹果硬件设备以及操作系统定制化开发,与硬件设备具有良好的匹配性。

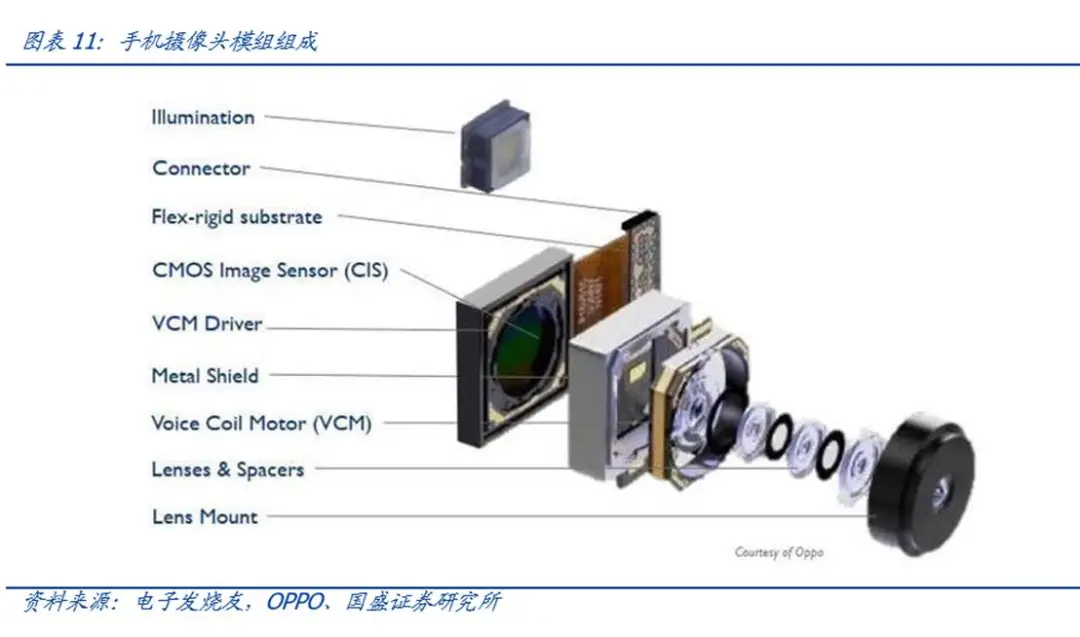

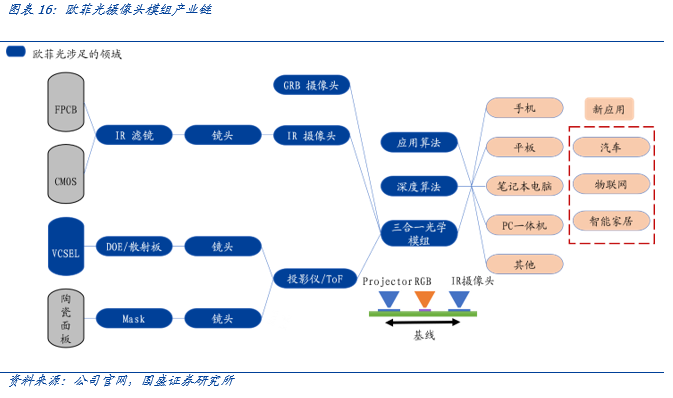

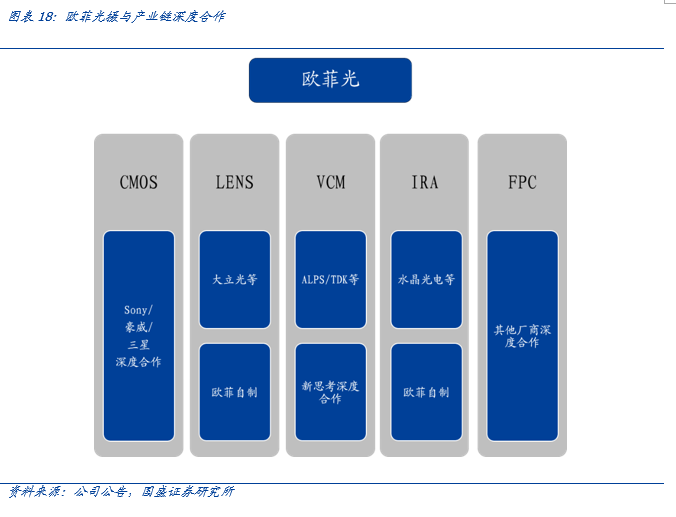

手机摄像头对应的产业链企业包括图像传感器制造商、模组封装厂商、镜头厂商、马达供应商、棱镜、滤光片供应商等。由于行业技术壁垒和集中度高,产业链的龙头多为日本、韩国、中国台湾所垄断,大陆的厂商主要集中在棱镜、红外滤光片和镜头模组封装上,其中CMOS厂商包括豪威(韦尔股份),镜头厂商包括舜宇光学,联创电子、欧菲光、瑞声科技,联合光电等,模组厂商包括舜宇光学,欧菲光,联创电子、丘钛科技,立讯精密(立景)等,棱镜以及光学组件厂商包括舜宇光学,水晶光电,中光学等。

三、中国大陆龙头进行全产业链布局,产业趋势加强

中国大陆龙头不断向上游延伸,进行全产业链布局,产业趋势加强,龙头竞争力提升!龙头公司进一步深入布局光学产业链,继续向产业链上游进行延伸发展,打造光学领域的垂直产业一体化,加强产品竞争实力。

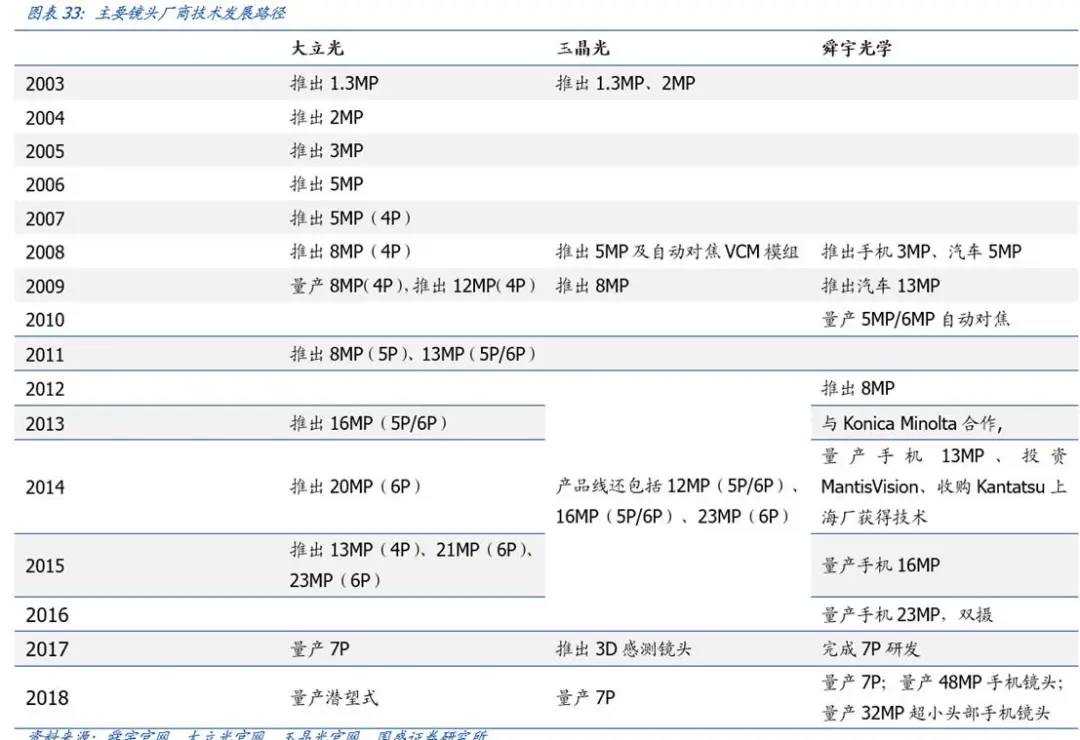

3.1舜宇光学:国内光学龙头,乘光学升级而迅速成长

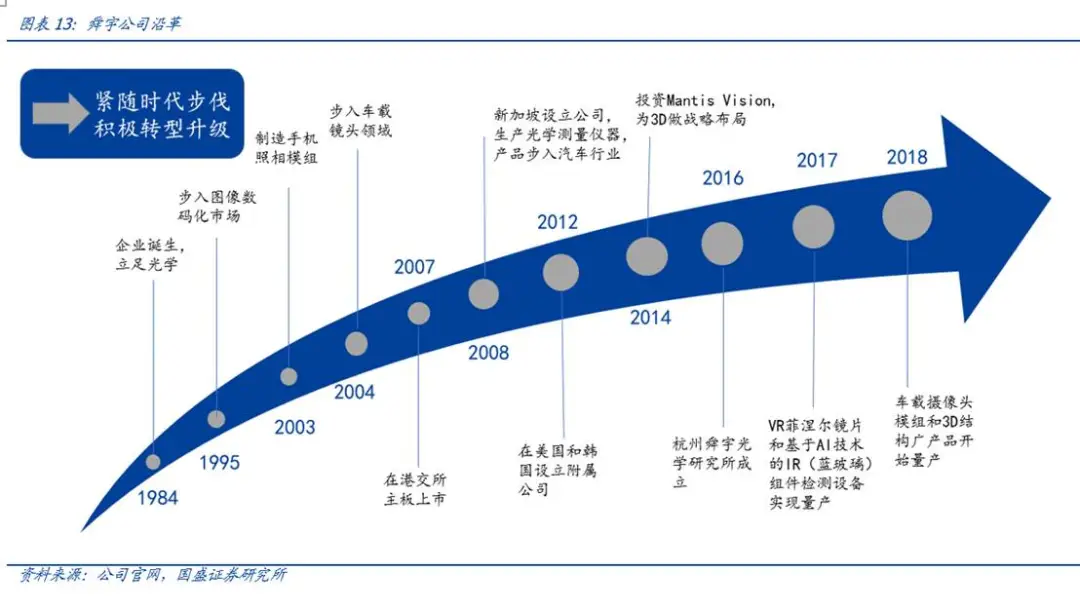

舜宇在消费电子高端模组及镜头具有龙头地位,在国内光学领域积累深厚。模组方面,公司自行研发的MOB和MOC技术,减少AA制程用量的同时缩小模组尺寸,降低成本的同时具有差异化竞争力能力。2011年,公司的光学镜头通过世界最大的模组公司夏普进入世界一流手机厂商,2015年,舜宇成为全球前二的手机镜头供应商以及全球最大的车载镜头制造企业。

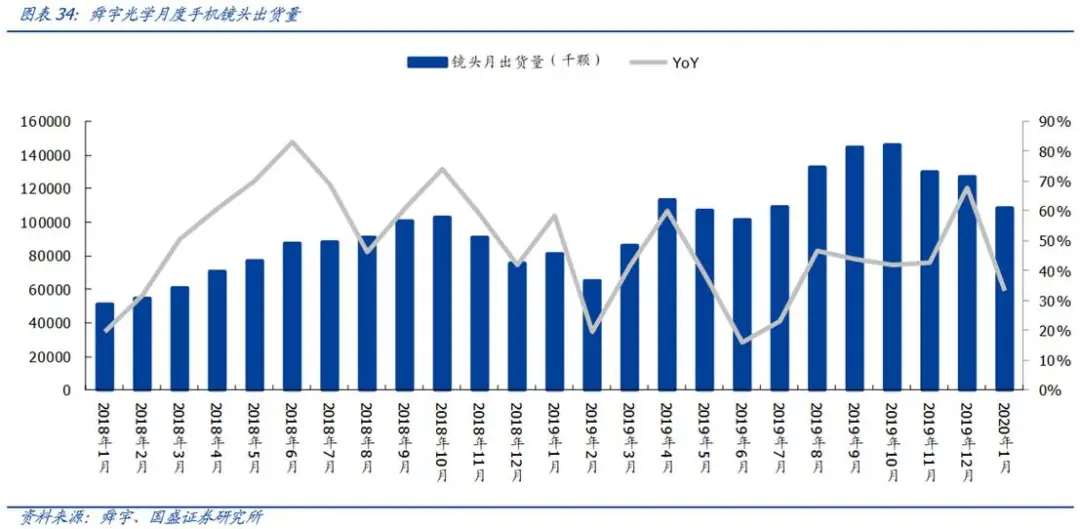

舜宇光学2020年1月手机镜头模组出货量1.086亿,同比增长33%;1月手机摄像模组出5,040万,同比增长38%。预计未来公司将深耕潜望式、3D sensing等中高端模组,高端客户份额提升推动产品结构升级。

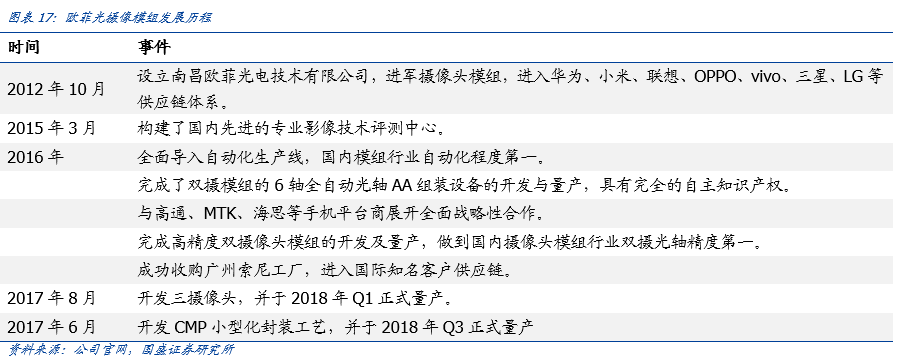

3.2 欧菲光:进一步向产业链上游延伸,扩大镜头产能

欧菲光紧抓光学产业机遇,提高市场份额,重视提升产品研发能力。公司的光学产品主要包括摄像头模组,触控显示模组和指纹识别模组等,光学产品贡献了大部分的营业收入。欧菲光在美国、日本、韩国等地均设立了研发中心。公司持续提高双摄模组市场的渗透率,目前已打入小米,华为,OPPO等国际知名手机厂商的阵营。公司摄像头模组从2016年底开始单月出货量稳居全球第一,2018年将视客户订单扩张双摄产能至20KK/月以上。公司主要客户包括华为、小米、OPPO等国内、国际主流智能手机品牌,自动化率超过90%。

2017年4月,公司完成与索尼华南电子的交割事项,获取COB(Chip on Board)以外的Flip-Chip关键制程及相关专利许可,顺利进入A客户供应链体系。通过资源整合,公司在产线自动化改造和高端摄像头模组的研发、工艺制程等方面得到了大幅提升。

在3D sensing领域,公司与以色列3D算法公司 Mantis Vision Ltd达成战略合作关系,利用双方各自的优势资源,在3D成像领域开展深入的合作。

公司积极把握产业机遇,充分利用自身多年技术积累,坚持自主创新并不断升级产品,持续加大研发投入,强化内部管理,稳步提高产品品质,不断巩固欧菲光在全球光学光电行业的领先地位。

11月,公司设立子公司南昌欧菲科技精密光学制品有限公司进军光学镜头产业,进一步深入布局光学镜头的研发和制造,继续向产业链上游进行延伸发展,未来重点布局VCSEL、DOE等上游的关键元器件,打造光学领域的垂直产业一体化布局,利于公司稳固供货能力并提升成本控制能力,加强产品竞争实力。

3.3联创电子:通过技术沉淀与资源整合,丰富光电产品布局。

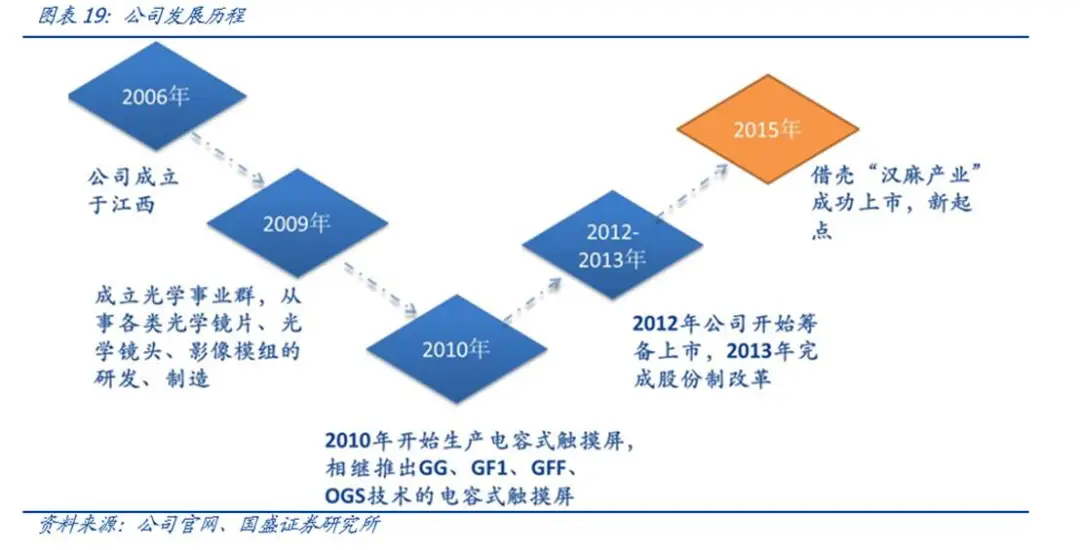

公司成立于 2006 年,总部位于江西省南昌市,从事光学镜头和触摸屏。2009 年 9 月,专门从事各类光学镜片、光学镜头、影像模组。2010 年,电容式触摸屏业务开始起步,陆续推出 GG、GF1、GFF、OGS 技术的电容触摸屏。2012 年,公司开始筹备运作上市。2015 年 12 月,公司借壳“汉麻产业” 在深圳证券交易所上市,进军资本市场。

玻塑混合镜头登上舞台,公司已配合国内大客户小批量试产

联创电子具有国内最大的模造玻璃产能,为玻塑混合技术提供基础。联创电子是国内少有的能够将模造玻璃技术规模生产的企业,并形成了镜片生产+镜头制造一体化工艺。模造玻璃镜片的技术水平和制造能力较高,已经形成了月产 2KK 中型模造玻璃镜片的生产能力,模造玻璃镜片实现了完全自给自足。在全球模造玻璃镜片资源短缺的情况下, 为公司高清广角镜头(含 ADAS 车载镜头)、手机玻塑混合镜头的发展提供了保证。

公司是国内少数几个有能力研发制造这类 G+P 镜头的光学公司之一,玻塑混合高端手机镜头的研发制造能力得到一线手机品牌的认可。公司研制的三维结构光激光准直镜头已量产出货,应用于国内著名品牌手机的人脸三维识别系统中。公司为国内一线手机品牌研发的玻塑混合(G+P)的 48M/64M 高端手机镜头、10 倍潜望式长焦镜头已完成小批量样品试制。我们预计,2019 年,公司 6P1G 产品有望导入国内著名品牌手机,联创电子的 6P1G 镜头厚约 7.2mm,比主流的 7P 镜头薄 0.3mm。

车载镜头领域通过 Mobileye 认证,有望加速打开 ADAS 市场

由于 Mobileye 原本路测需求较高,现在进行了调整,公司借此机会加速通过了 Mobileye 认证关系,强化了与国际知名高级汽车辅助安全驾驶方案公司 Mobileye 的战略合作关系。公司目前已有八款车载镜头通过了 Mobileye 的认证,将与其 EyeQ4、EyeQ5 配套。ADAS 所用车载玻塑混合镜头,涉及两片以上的玻璃镜片,制造难度更大,单品价值量更高。此外,公司与 Nvidia、Aurora 等均有战略合作关系。公司已有多款车载镜头获得了国际知名汽车电子厂商 Valeo 等的认可,并已从下半年开始量产出货。Tesla 车载镜头也稳定量产出货中。

安防需求不断升级,公司逐步打开安防镜头市场

打开安防市场,销售逐渐起量。根据宇瞳光学的招股书,安防镜头领域,全球市占率最高的是宇瞳光学,市占率约 38.7%。宇瞳、福光、舜宇三家市占率合计达到 66%。此外联合光电在安防的高端变焦领域市占率较高。联创电子的光学镜头积累丰富,在安防领域已经取得较大进展,预计安防业务的销售在 2019 年逐步开始放量。

四、光学行业高景气,供需缺口逐步扩大

4.1需求端:单机颗数翻倍,多摄渗透加速

手机厂商不断对镜头进行创新升级,由双摄逐渐向三摄和多摄转变。随着消费者对高质量拍照、录像的需求日益增加,摄像头模组的进化是智能手机发展的必经之路。我们认为摄像头三摄甚至多摄的普及也是未来两年手机创新的重要领域之一。为什么要用三摄镜头?三摄最大的优势在于暗光下拍摄效果佳,并且可以突破3倍以上的光学变焦,可以支持4D预测追焦、四合一混合对焦、5倍混合变焦、10倍数码变焦等功能,背后闪光灯也有多重色温可选,感光器面积增大,可以让噪点控制更优异。

4.2应用端:手机端镜头规格持续升级

如今智能手机进入存量时代,各大手机厂商都在寻找新的手机性能以谋求差异化的竞争优势和销量突破。在智能手机进化的过程中,摄像头的升级显而易见。从生物识别到人脸识别,从3D建模到虚拟现实,随着5G时代的到来,光学的革命性创新将与新的AR\VR领域息息相关,也为供应商带来了更多的创新方向和更大的市场空间。

镜头制造的难度不仅体现在技术上,还体现在1)原材料的集成、制造工艺等方面,因为设计成功不代表可以制造出来,制造工艺需要不断地积累和沉淀;2)模具需要经过精加工,工艺非常难,目前日本和中国台湾在模具方面有优势;3)镜头的可塑性,随着智能手机越做越薄,镜头要做到4mm或者更薄,里面的镜片可能是0.2mm,组装过程中如何做到不变形、不裂,并且将几个镜片叠加在一起,这些都需要经验的积累,只有技术、设备不能将最终的镜头做到出色。

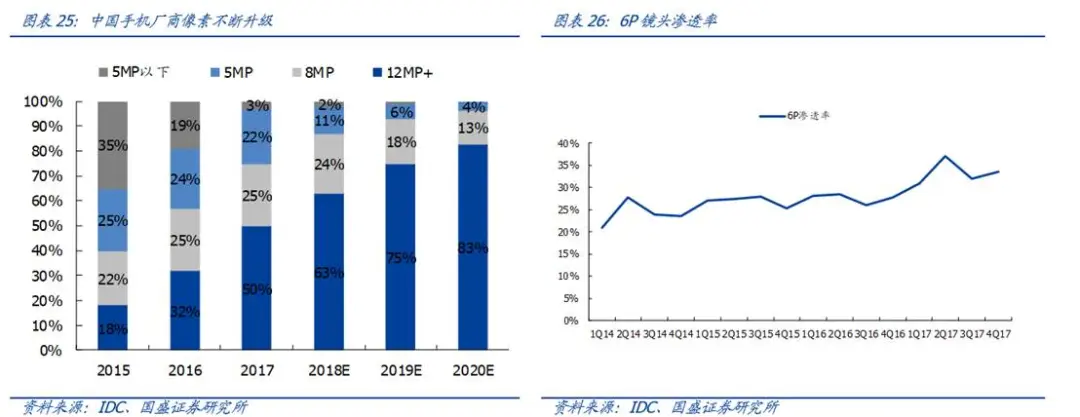

对于手机镜头而言,镜片片数越多,光线过滤、成像和色彩还原的效果越好。7P镜头还进一步提升镜头的聚光能力和解析能力。手机厚度是多镜片的瓶颈限制之一。7P可应用于48MP主摄像头,未来继续升级。

高像素、多镜片,手机厂商推动镜头规格升级换代。旗舰机种的像素不断升级,后置主摄率先由2000万逐渐升至4000万,而前置摄像头也紧跟逐渐由800万升级至2400万,拍照效果提升。为追求超级大广角和大光圈,在高像素的基础上,国内高端机种的镜头也逐渐由5P向6P过渡,IDC预计2018年后置镜头的6P渗透率约为40%。而对对极致夜拍效果的追求,促使手机厂商不断升级摄像头的光学变焦,从最初的二倍,到现在的三倍甚至更高倍数。

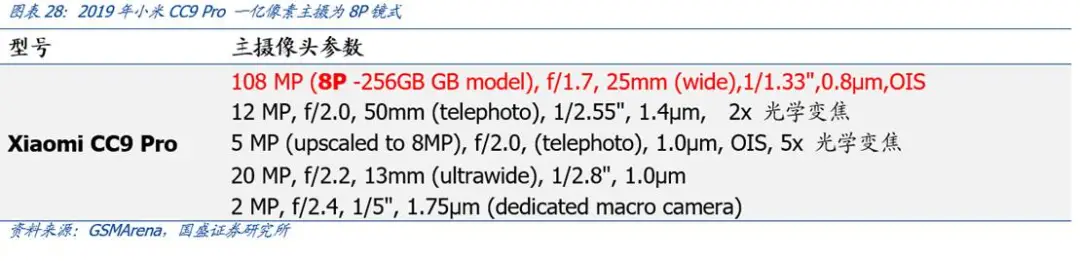

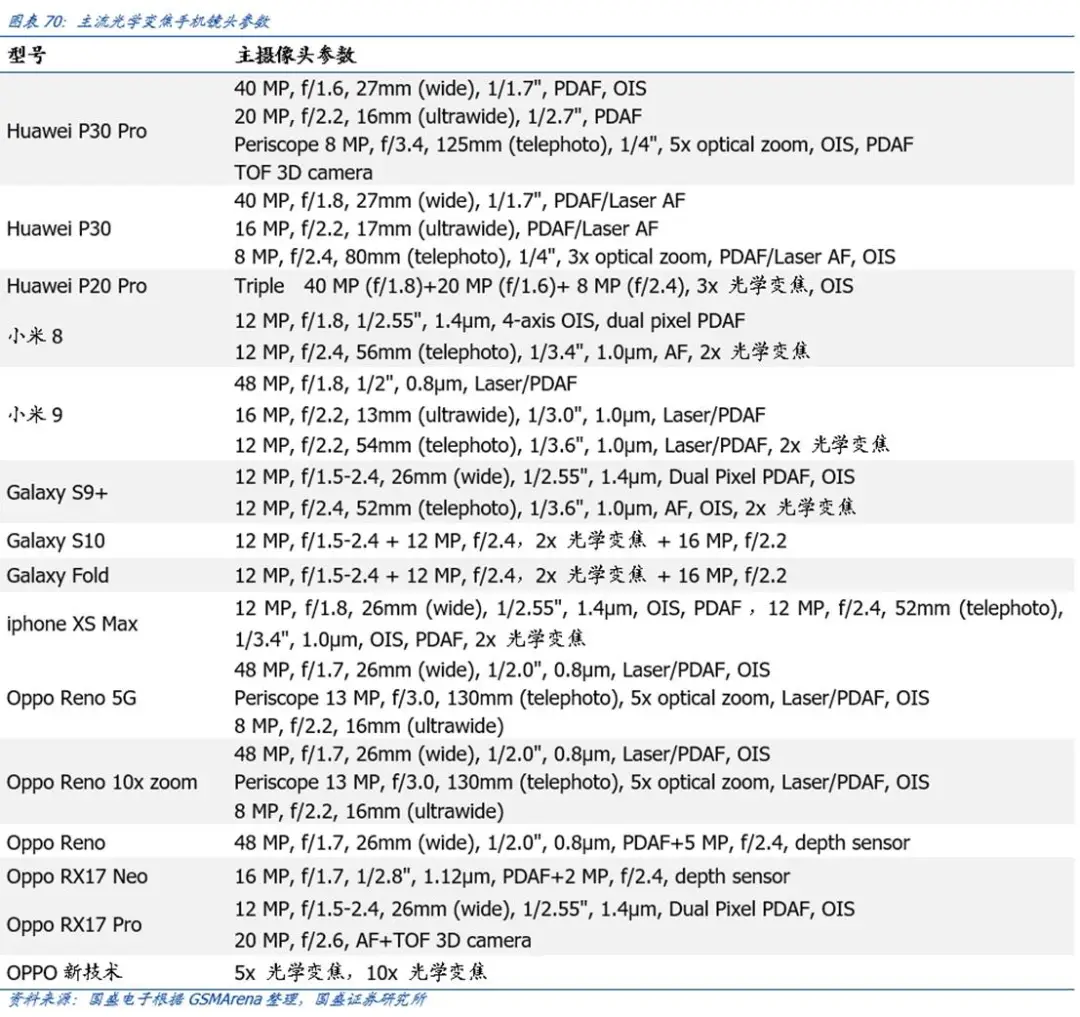

iPhone迭代印证镜头向更高片数结构过渡趋势。自iPhone5s开始,苹果就采用了5P的镜头结构,于第七代iPhone起正式启用6P镜头结构且一直沿用至今,我们可以看到在iPhone 11 Pro系列,已经出现了一个5P镜头搭配2个6P镜头的主摄配置。聚焦国产品牌也有强势表现,如2019年底发布的小米CC 9 Pro旗舰手机,后置四摄中的108MP镜头便直接采用了8P的结构。

4.3供给端:高端需求占用产能,资本开支递延,影响中期供给

随着镜头的不断升级,高端镜头对镜头的产能占用更大,且良率相对较低,所以变相缩小了供给端的产能。目前需求不断攀升而供给产能吃紧,供需缺口不断扩大。通过比较,我们发现龙头镜头厂商大立光、舜宇光学、欧菲光等公司的capex支出的增速有所减小,随着下游需求爆发式的增长,或将影响中期供给。

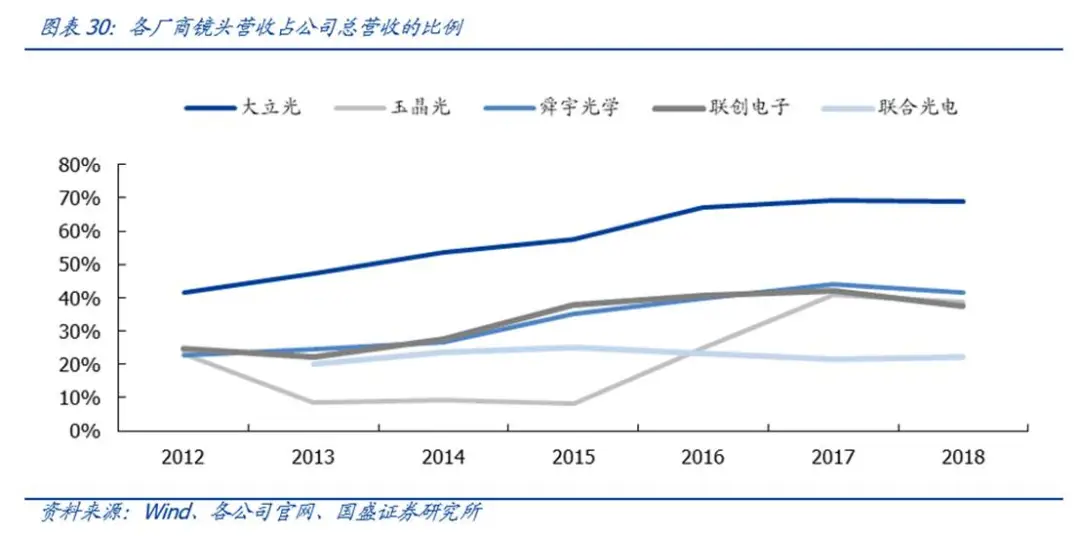

镜头是一个技术门槛较高的行业,行业格局集中度较高。从市场格局看,行业集中度较高,并且有进一步提升的趋势。各厂商镜头营收占公司总营收的比例:大立光99%、玉晶光95%、舜宇光学18~22%、联创电子15~20%、联合光电98%。从手机镜头的盈利能力来看,大立光的毛利率比舜宇光学高20个百分点,玉晶光的盈利能力于近两年快速修复。

历史上镜头企业有两种模式可以生存,技术升级或差异化生产。镜头的生存方式要么进行足够的技术积累,诸如大立光、玉晶光、舜宇光学、关东辰美;要么专注于利基市场进行差异化竞争,诸如联合光电、联创电子。大立光是手机镜头行业绝对的霸主,舜宇光学作为国内镜头龙头正在逐渐赶上,此外瑞声科技在混合镜头和WLO领域、联合光电在安防镜头、联创电子在运动相机镜头领域有较强的差异化布局能力,并将逐渐进入消费电子镜头领域。汽车镜头领域,舜宇光学则遥遥领先,市占率全球第一。

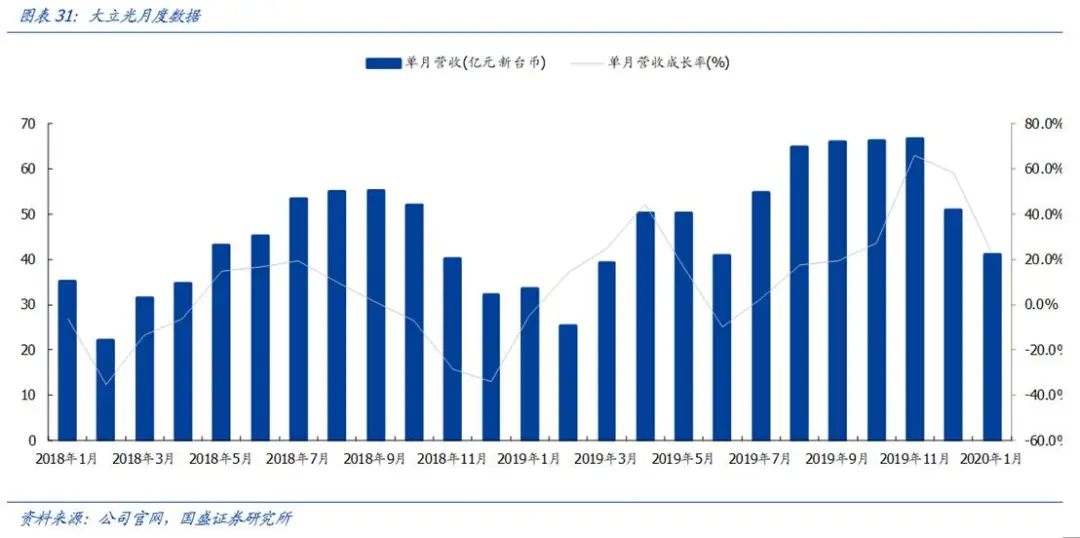

大立光是全球光学镜头龙头企业,具有较强的产品竞争力,保持技术领先地位。近几个月,受益智能手机三摄应用以及6P/7P消耗更多产能,公司营收持续增长。2019年下半年以来,7~12月,大立光分别实现月度营业收入54.73/64.76/65.96/66.26/66.56/ 50.99亿新台币,同比增长3%/18%/20%/27%/66%/58%,同比增速逐渐加快。2020年1月份,公司实现营业收入41.1亿新台币,同比增长22.8%,月度营收淡季不淡,充分证明了整个光学行业的高景气度,龙头公司持续有超预期的表现。

舜宇是国内光学龙头,乘光学升级而迅速成长。舜宇在消费电子高端模组及镜头具有龙头地位,在国内光学领域积累深厚。舜宇在2004年进入手机摄像头模组,同年开始研发车载镜头,2007年开始出货。目前,舜宇的光学零件产品较为多元化,包括消费电子、汽车、安防、工业、化学、生命科学等。模组方面,公司自行研发的MOB和MOC技术,减少AA制程用量的同时缩小模组尺寸,降低成本的同时具有差异化竞争力能力。

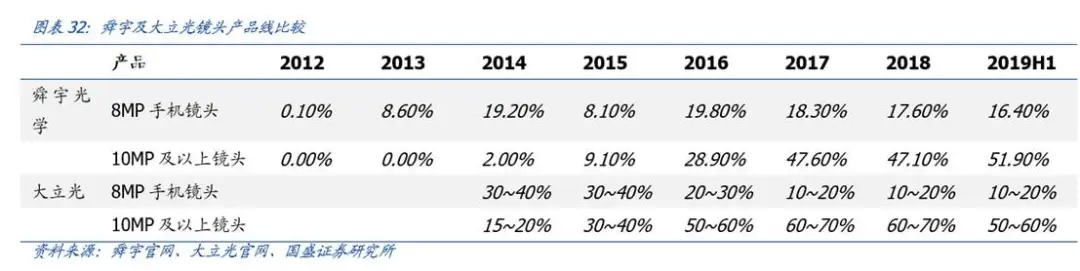

舜宇技术不断升级,与龙头厂商差距减小。舜宇在中高端智能手机份额逐渐增长,公司在2018年实现48M及7P镜头的量产,技术和产品规格,竞争力不断增强,与行业龙头厂商的差距逐渐减小。

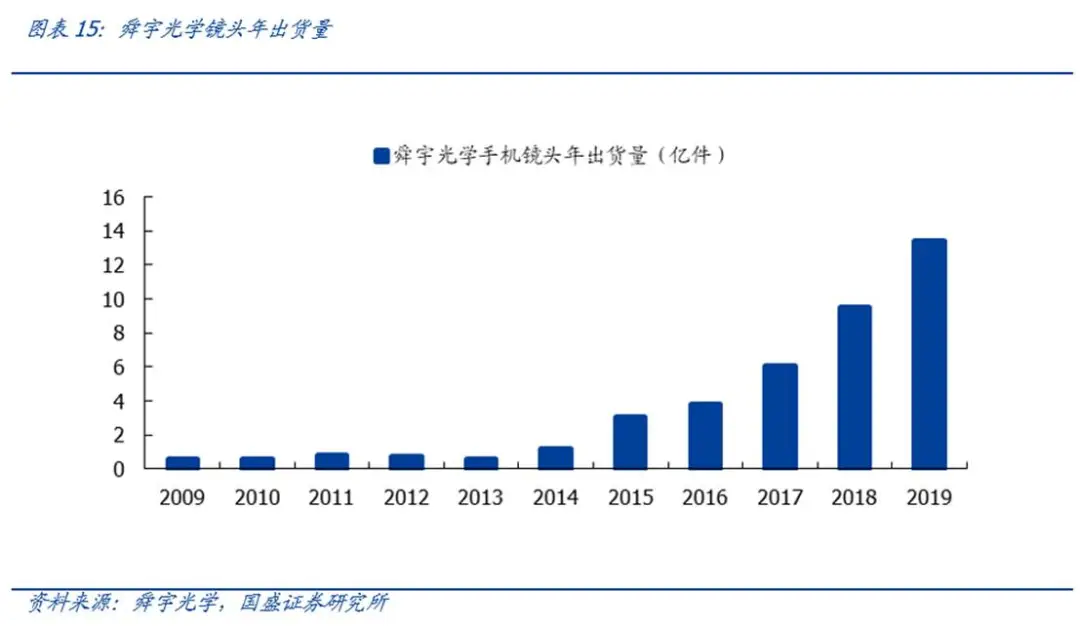

受益于下游三摄渗透提升及舜宇产品竞争力增强,手机镜头出货量持续增长。舜宇光学2020年1月出货数据发布,手机镜头出货量同比上升33.2%,主要是因为公司手机镜头市场份额的上升;车载镜头出货量同比上升13.4%,主要是因为车载摄像头领域有较好的发展;手机摄像模组出货量同比上升37.6%,主要是因为产品结构的改善。2019年上半年,舜宇光学零件业务毛利率44.1%,同比增加2个百分点;2019年上半年,10MP像素以上手机镜头出货占比达到51.9%。

我们前期一直强调光学领域的创新加快,光学赛道下优质标的会有持续超预期的表现。大立光创历史新高以及舜宇光学超预期的出货量再次印证了我们之前的观点。

五、光学领域的创新脚步加快

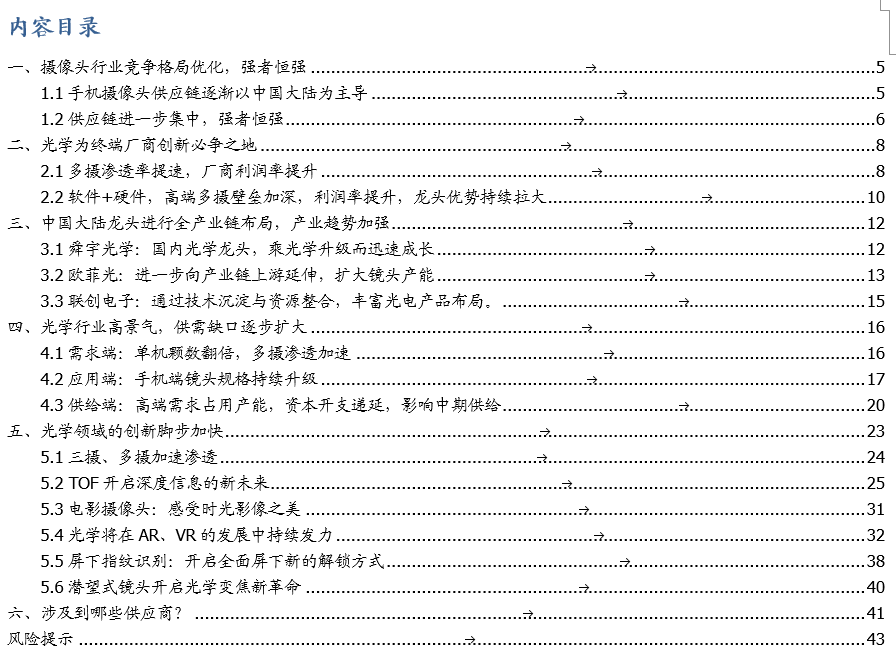

手机摄像头经历了五轮升级,光学领域不断创新。2000年6月夏普首先开始在手机上装载摄像头,开启了移动端的光学市场;iPhone 4首发手机前置摄像头并且摄像头的体积得到了缩减;之后前置摄像头的规格也在不断升级;2017年双摄爆发式增长,如今3D建模等功能正在加速导入,未来手机摄像头将会继续导入AR等功能,光学在自动驾驶、虚拟现实、工业等领域也将取得新的突破。

5.1 三摄、多摄加速渗透

随着消费者对高质量拍照、录像的需求日益增加,摄像头模组的进化是智能手机发展的必经之路。伴随着双摄、三摄渗透率的提高,市场将会开启新的成像变革。

旗舰机种的像素不断升级,由2000万逐渐升至4000万。前置摄像头也逐渐由800万升级至2400万,拍照效果提升。此外,国内高端机种的镜头也逐渐从5P升级到6P,以便实现超级大广角,大光圈,光学变焦也不断升级至三倍,使得夜拍效果逐渐加强。IDC预计2018年后置镜头的6P渗透率约为40%。

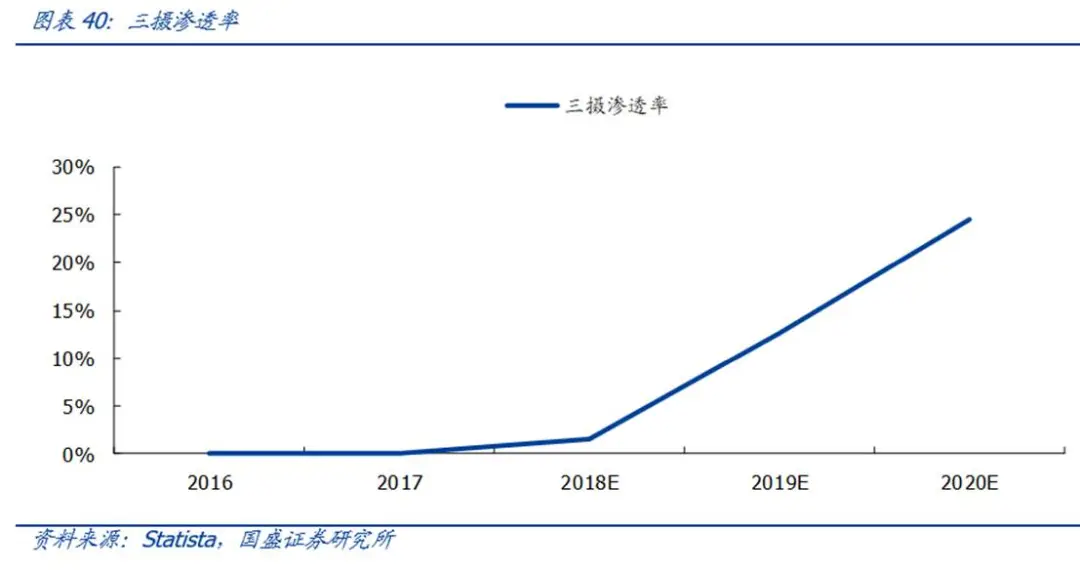

根据Statista的预测,2018年三摄渗透率仅为1.6%,而到了2020年三摄的渗透率将达到24.5%。在采用三摄的机型上,安卓阵营在今明两年或比苹果更加积极。

5.2 TOF开启深度信息的新未来

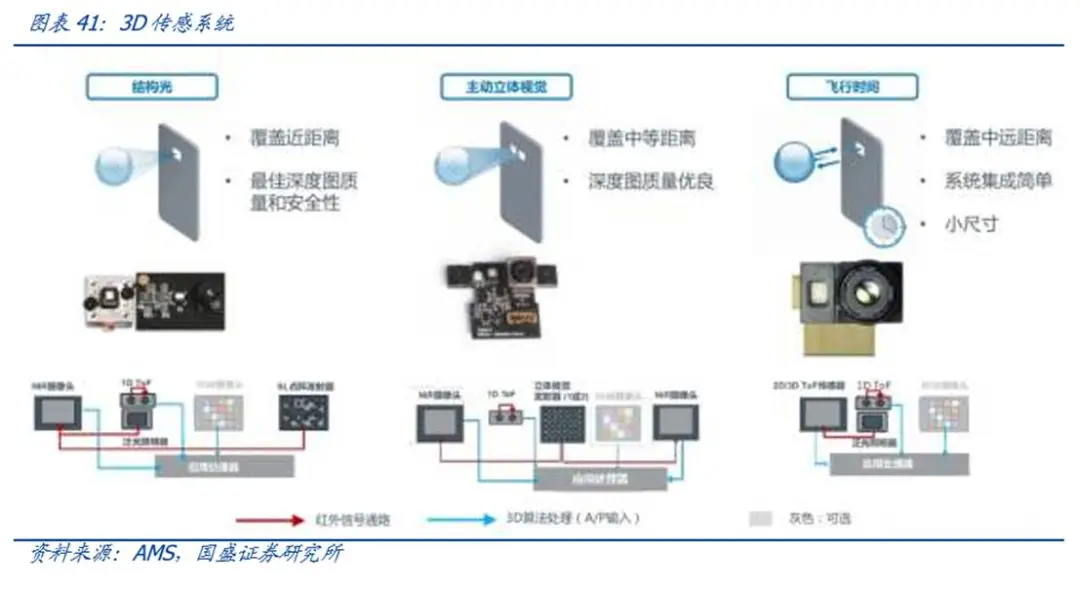

3D sensing是智能手机创新的趋势之一,当前正加速向中低端手机渗透。目前实现3D sensing共有三种技术,分别为双目立体成像、结构光和ToF,目前已经比较成熟的方案是结构光和TOF。其中结构光方案最为成熟,已经大规模应用于工业3D视觉,TOF则凭借自身优势成为在移动端较被看好的方案。

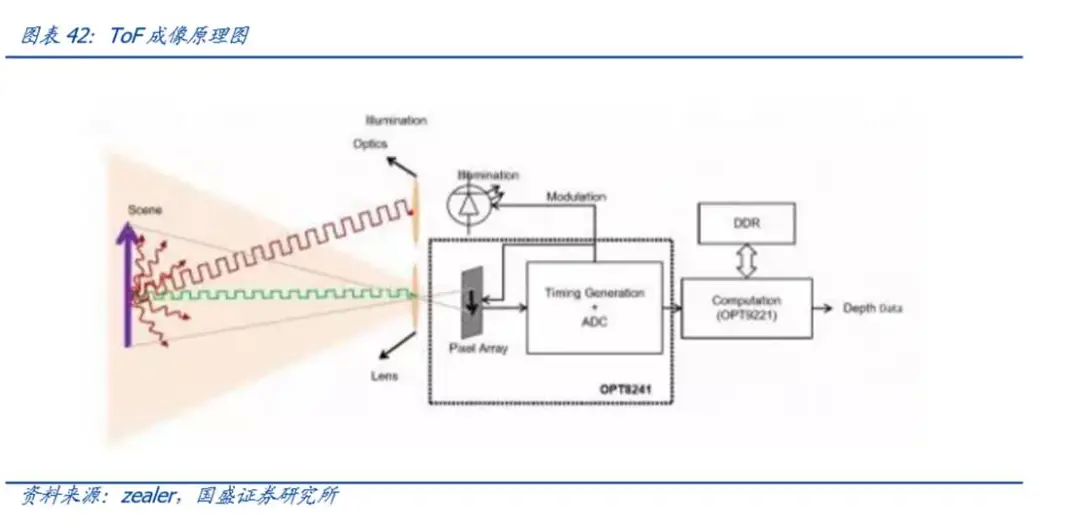

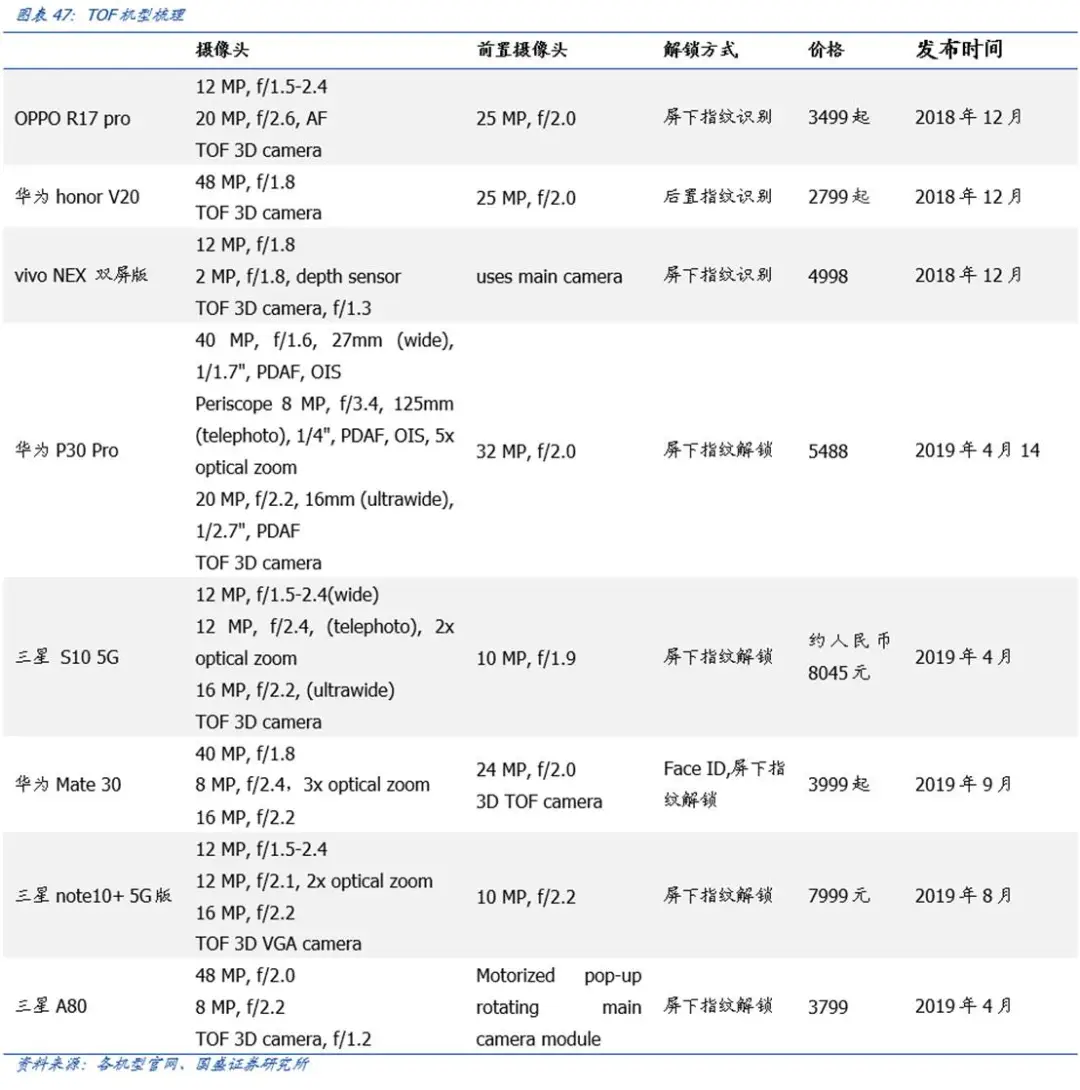

ToF(Time of Flight)技术是2018年才被应用到手机摄像头的3D成像技术,其通过向目标发射连续的特定波长的红外光线脉冲,再由特定传感器接收待测物体传回的光信号,计算光线往返的飞行时间或相位差,从而获取目标物体的深度信息。ToF镜头主要由发光单元、光学镜片及图像传感器构成。其识别距离可达到0.4米到5米,因此已有品牌,如OPPO、华为等,将其应用于手机后置摄像。ToF技术具备抗干扰性强、FPS刷新率更高的特性,因此在动态场景中能有较好表现。另外ToF技术深度信息计算量小,对应的CPU/ASIC计算量也低,因此对算法的要求更低。但相对于结构光技术,ToF技术的缺点在于其3D成像精度和深度图分辨率相对较低,功耗较高。

结构光技术和ToF各有优势,在移动端的应用上具有互补的特性,但不可否认的是,ToF的多场景应用呈现出了更为广阔的发展前景。iPhone X对3D结构光的应用带动了这项技术的发展和渗透,目前相较于ToF,结构光技术在应用上更为成熟,出货量上明显占优。而且结构光的扫描效果更为真实,具备更强的3D还原能力。但遗憾的是,作用距离的劣势限制了其应用。ToF技术弥补了距离上的缺陷,由于能够支持更远的作用距离,ToF技术可以被应用于包含3D人脸识别、3D建模以及手势识别、体感游戏、AR/VR在内的更多场景中,从而为智能手机更娱乐性和实用性的体验。此外,相比结构光技术,ToF的模组复杂度低,堆叠简单,可以做到非常小巧且坚固耐用,在屏占比不断提高的外观趋势下,更得到手机厂商的青睐。

ToF让3D建模“飞向寻常百姓家”

随着体感交互、3D识别与感知、环境感知以及AR地图构建等技术与应用的发展,市场对 3D视觉与识别技术的兴趣日益浓厚,ToF的使用进一步丰富了3D建模技术的应用场景。

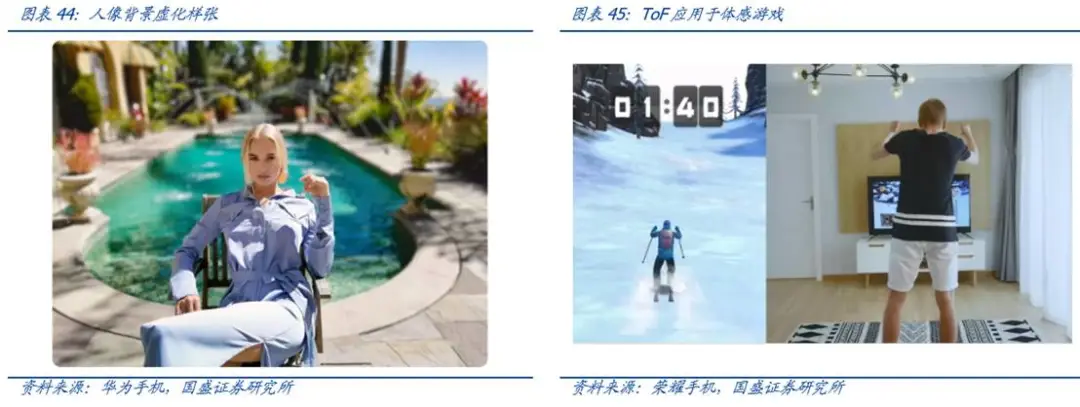

拍照虚化。ToF具备更好的景深采集功能,加入智能手机后摄模组后,能够实现快速、远距离获取更高精度的景深信息,从而完成较结构光更大范围的3D建模,而且由于自带红外光源,其在暗光环境下获得的景深信息同样准确。因此,有TOF摄像头参与的成像在虚化效果上会更加真实,富有层次,从而能够带来更好人像模式体验。

体感游戏。通过TOF技术能够采集到被拍摄人的身体深度信息,捕捉和采集身体的动作,进行手势判定,控制预制的3D建模人偶的形象和动作,实现真人和3D虚拟形象跟随,,用身体、动作和手势做游戏交互。

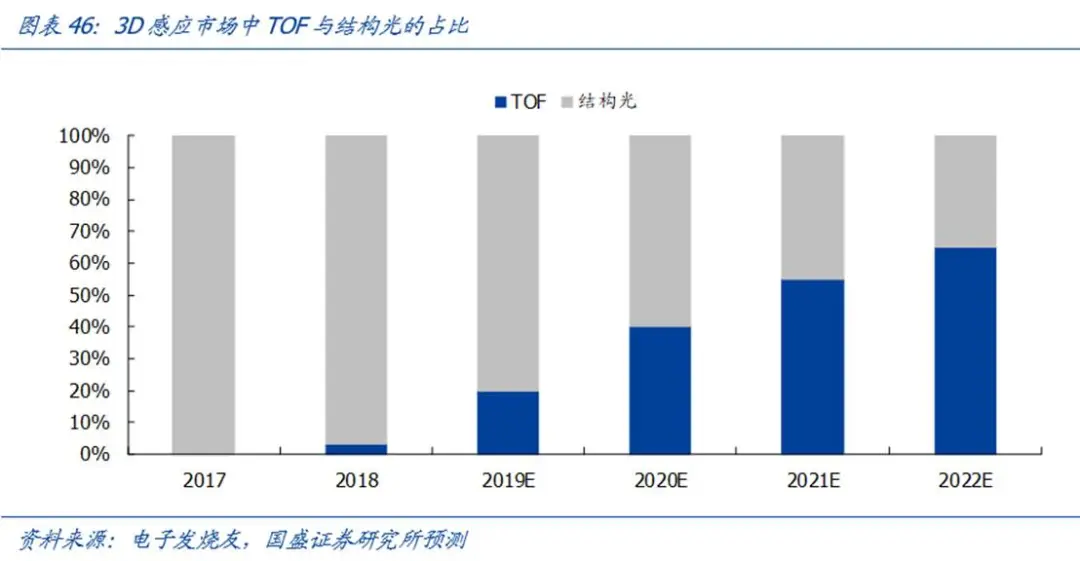

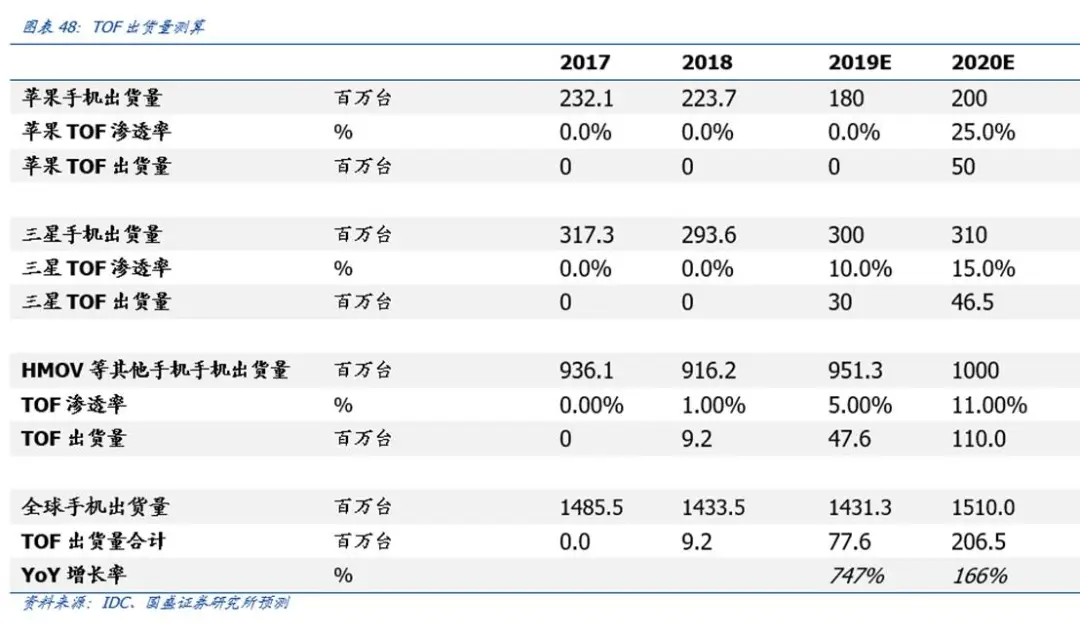

从出货量上来看,我们预测智能手机3D感测需求将从2017年的4000万部增加至2019年的2亿部以上,其中2019年的ToF机型还主要集中在几款高端旗舰机,从2020年开始TOF的出货量将进一步爆发,在整体3D感应中占比有望达到40%。

我们预测2019/2020年TOF的出货量为7760万/2.1亿部,同比大幅增长747%/166%。

BOM比较:TOF或更具成本优势

我们预计ToF和结构光的BOM成本大约为12~15美元和20美元,相比之下TOF更具有成本优势。以iPhone X为例,结构光技术的解决方案包括三个子模块(点投影仪,近红外摄像机和泛光照明器+接近传感器),而ToF解决方案则将三个集成到一个模块中,可以将包装成本降低。

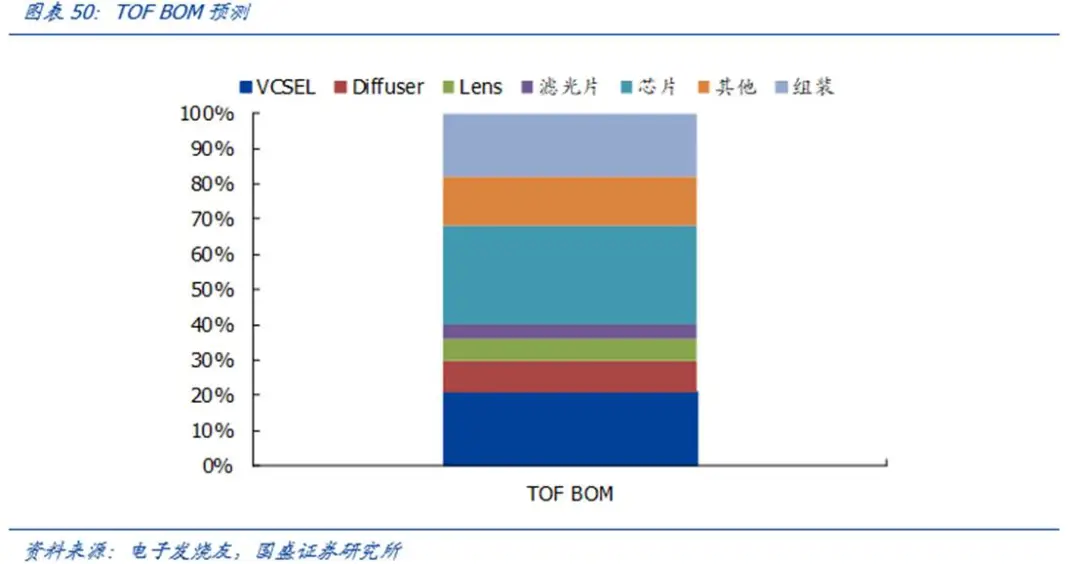

我们预计在这个TOF模组中,芯片的成本仍占主要的部分,大约占到整体BOM的28%~30%。

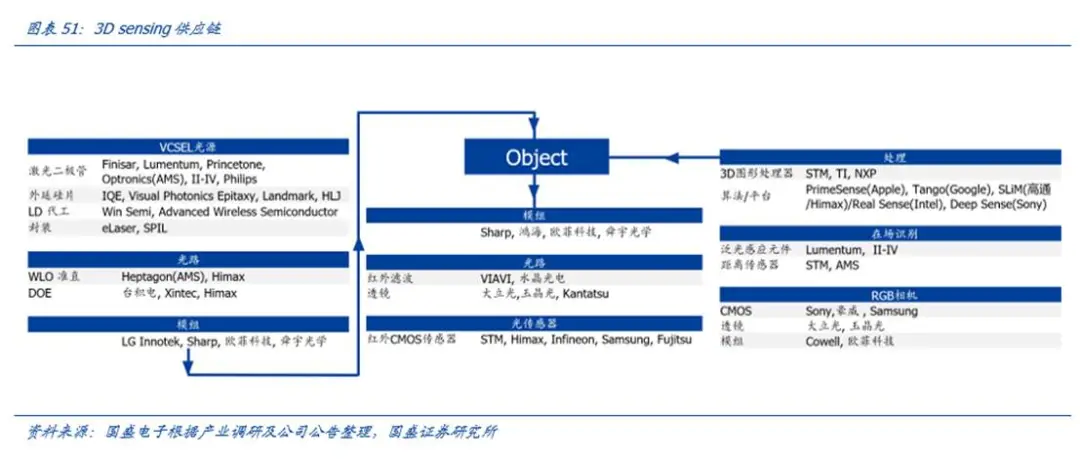

通过对已经上市的主流3D摄像头产品进行拆解分析,3D摄像头产业链可以被分为:

1、上游:红外传感器、红外光源、光学组件、光学镜头以及CMOS图像传感器;

2、中游:传感器模组、摄像头模组、光源代工、光源检测以及图像算法;

3、下游:终端厂商以及应用。

5.3电影摄像头:感受时光影像之美

在拍照方面,华为手机P系列和Mate系列长期霸榜DxOMark榜单第一名位置,华为在Mate 30系列的相机也进行的重点的升级。Mate30 Pro是全球首个商用双后置4000万摄像头的手机,并拥有超高的ISO和双OIS光学防抖,新加入的4000万像素电影摄像头,1/1.54英寸感光元器件,是华为手机迄今最大的一颗感光元件,支持超高清的夜景摄像,支持最高7680帧的超级慢动作功能,每秒定格7680个瞬间。同时华为Mate30 Pro电影摄像头支持超高清夜摄,视频感光度最高可达ISO 51200,主要得益于新的传感器和麒麟990的ISP 5.0。

刚刚发布的荣耀V30 PRO作为荣耀V系列最新旗舰手机,采用旗舰990旗舰处理器和支持5G网络,并且带来了Matrix Camera相机矩阵。荣耀V30 PRO的Matrix Camera相机矩阵里面包含了一颗4000万像素的主摄和一颗1200万像素的电影摄像头,针对视频加入专用的电影摄像头,专门负责视频拍摄,针对视频进行优化。

5.4光学将在AR、VR的发展中持续发力

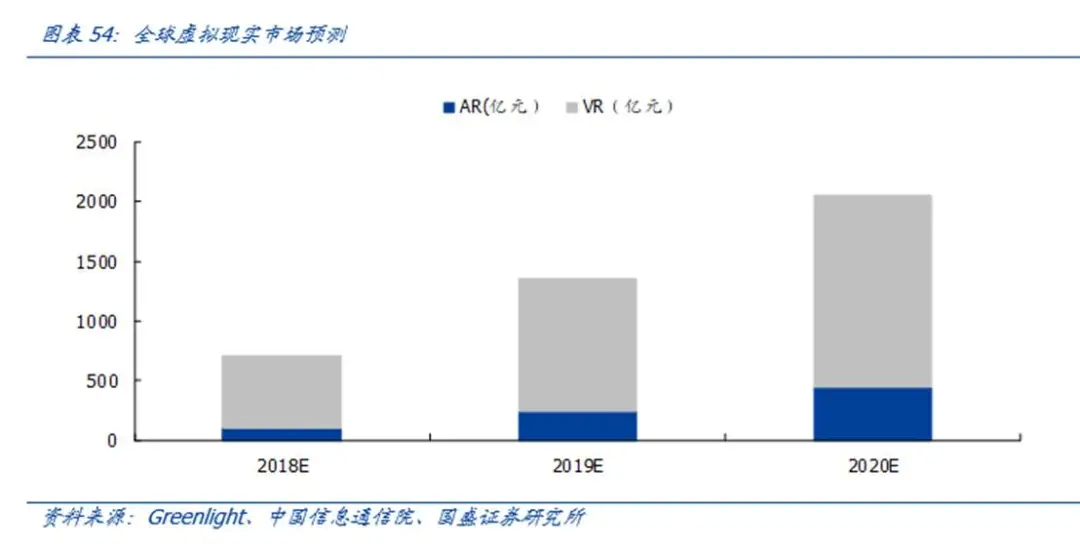

根据中国信息通信院的最新数据显示,全球虚拟现实产业规模接近千亿元人民币,2017-2022年均复合增长率有望超过70%。在整体规模方面,根据Greenlight预测,2018年全球AR\VR市场规模超过700亿元人民币,同比增长126%。其中,VR整体市场超过600亿元,VR内容市场约200亿元,AR整体市场超过100亿元,AR内容市场接近80亿元,预计2020年全球虚拟现实产业规模将超过2000亿元,其中VR市场1600亿元,AR市场450亿元。

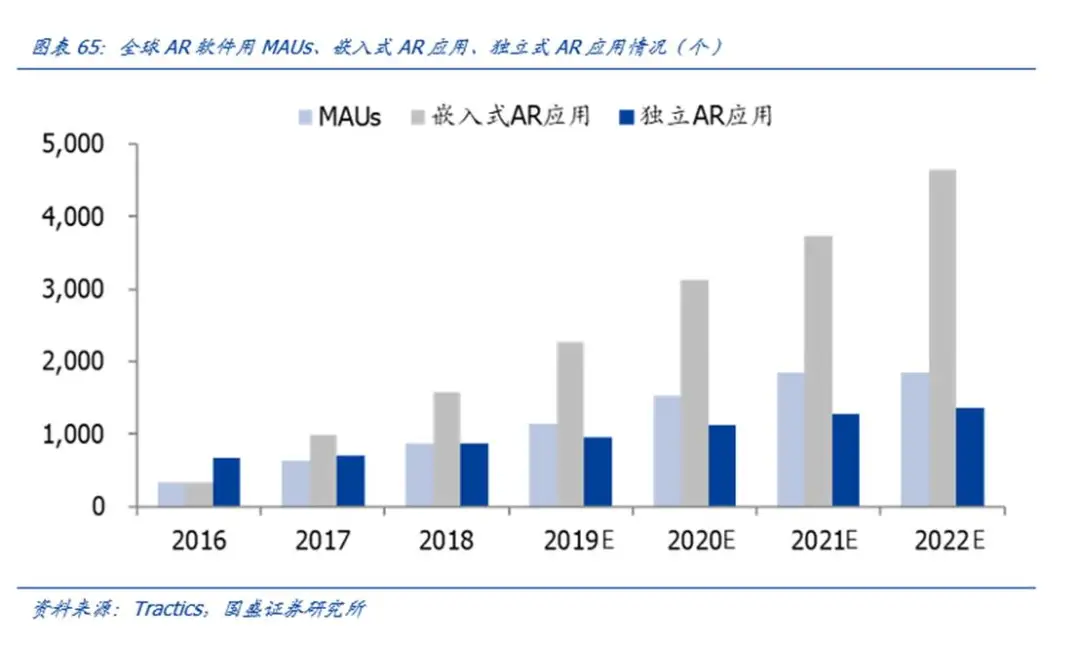

在终端整机方面,根据IDC 3月28日的报告《Worldwide Quarterly Augmented and Virtual Reality Headset Tracker》显示,全球VR/AR头显出货量预计在2019年达到890万,同比增长54.1%。未来出货量预计将以66.7%的复合年增长率在2019-2023年间保持强劲增长,并在2023年达到6860万。

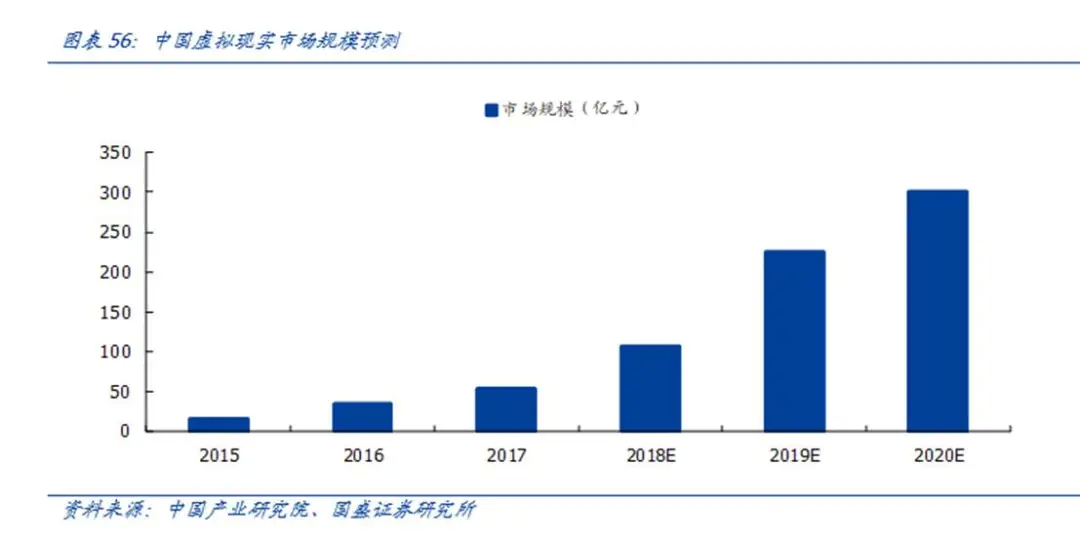

中国的虚拟现实技术的日渐成熟,市场规模将进一步扩大,中国产业研究院预计2018年中国虚拟现实市场规模将突破百亿元大关。到了2020年中国虚拟现实市场规模将达到300亿人民币。

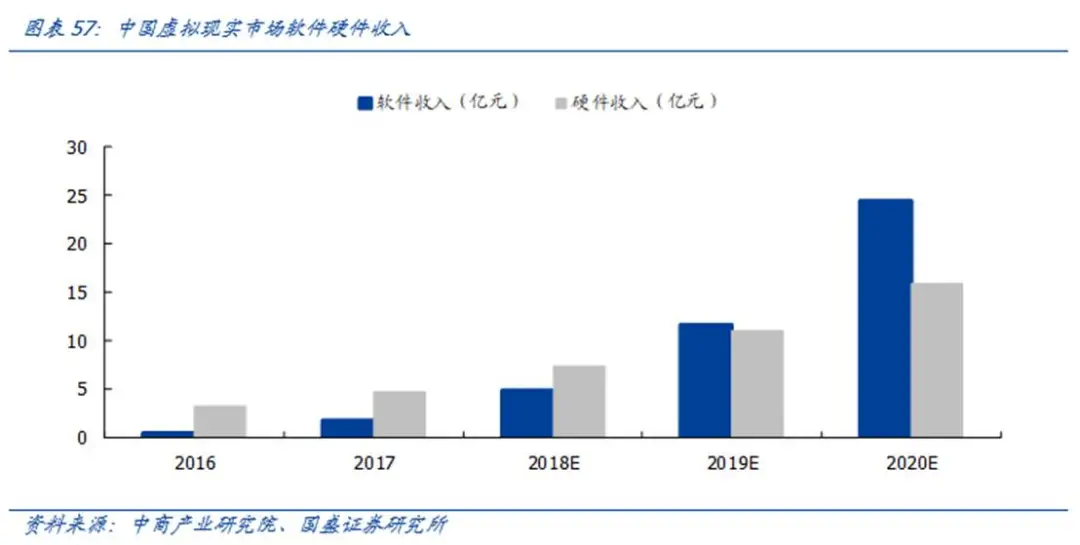

在收入构成方面,中商产业研究院数据显示,2017年中国虚拟现实硬件收入达到4.7亿元,软件收入为1.7亿元。软件收入将会逐渐提升,预计2018年中国虚拟现实行业软件收入将达到30%,硬件收入占比为70%;软件收入将有望在2019年超越硬件收入。

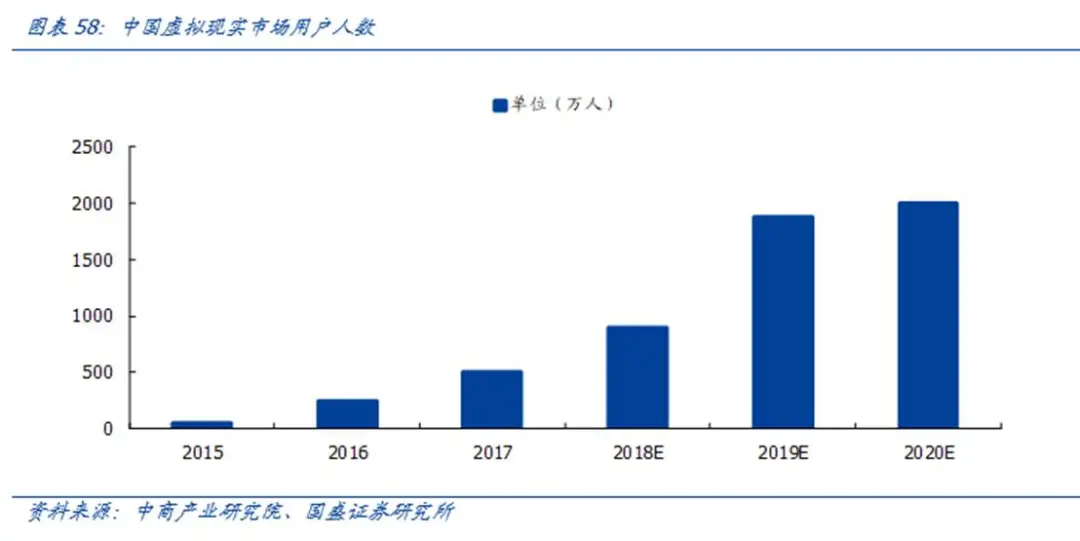

随着AR\VR产品不断丰富,应用领域不断扩张,用户规模也不断攀升,中商产业研究院数据显示,中国虚拟现实用户规模从2015年的52万人增长至2017年的500万人,到了2020年有望超过2000万人。

各大厂商积极布局AR\VR领域,进行了一系列的收购与投资。

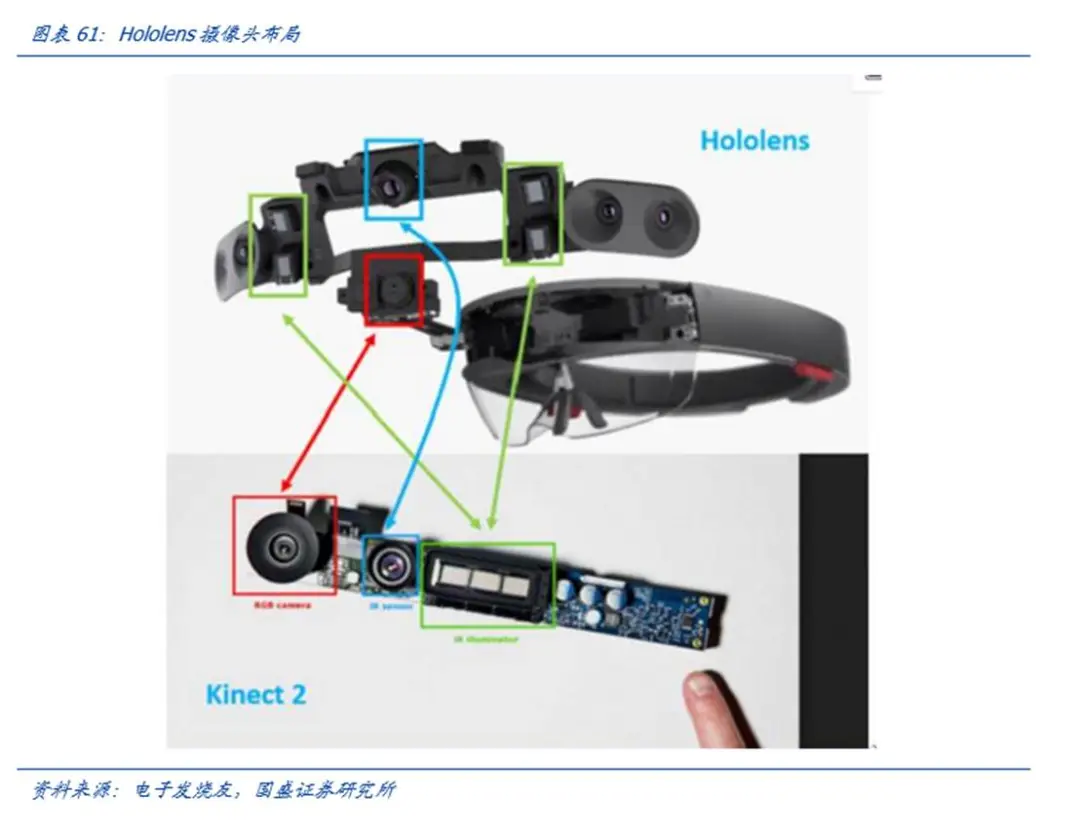

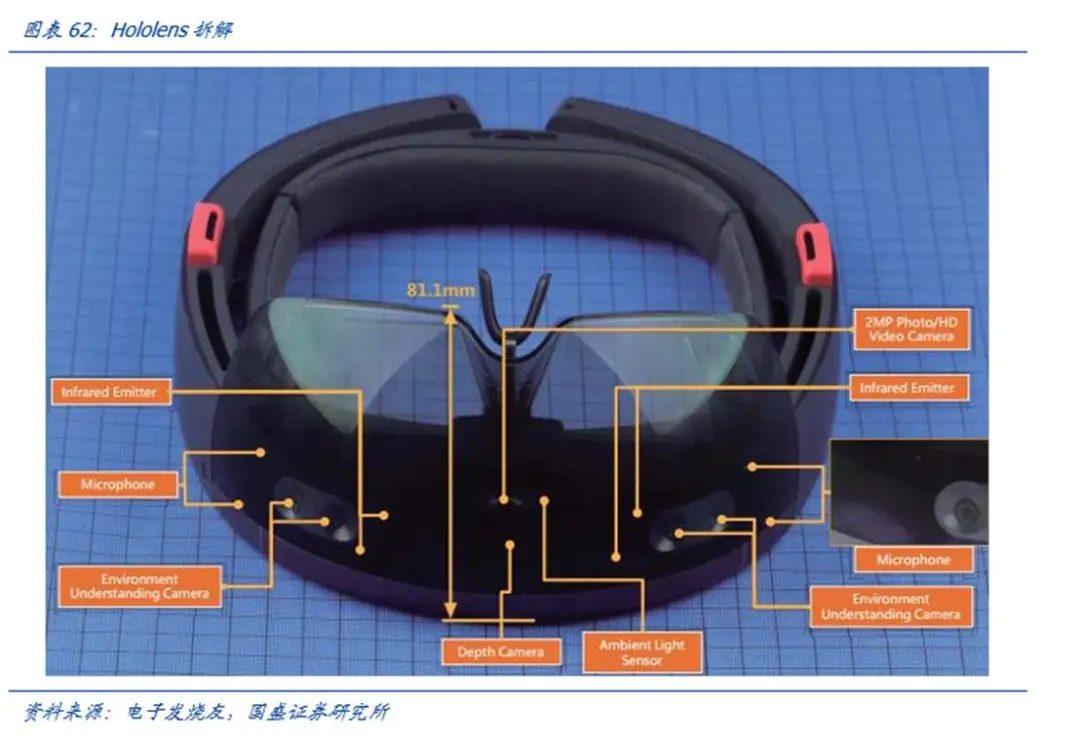

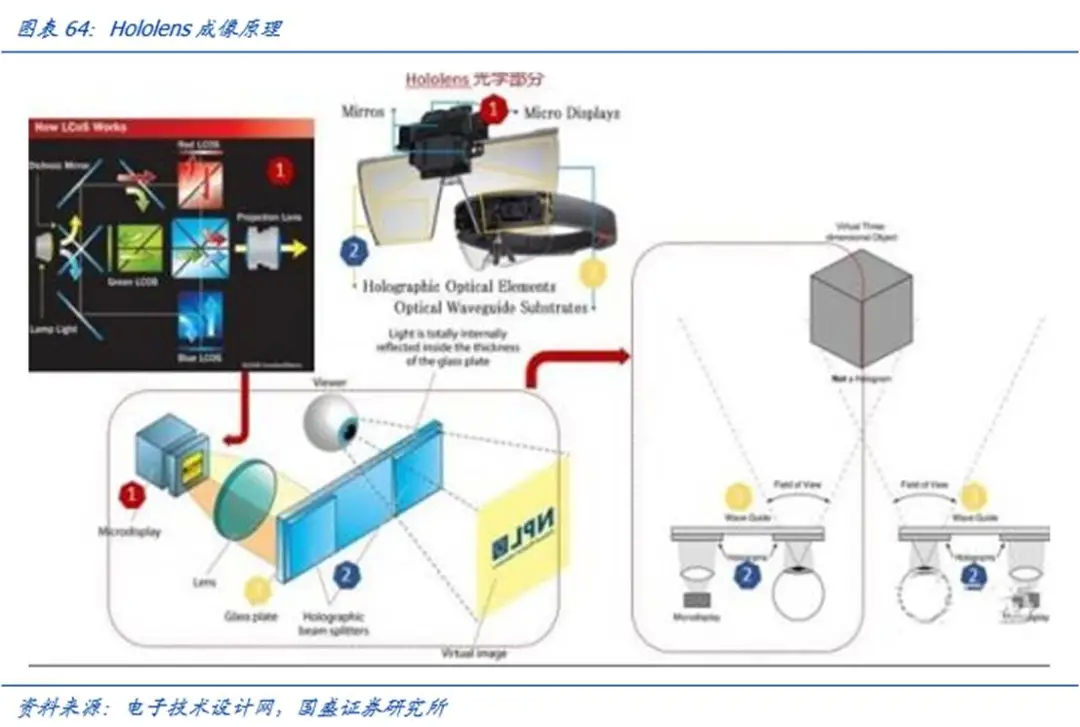

3D摄像头技术提供的手势识别功能将成为未来AR/VR领域的核心交互手段。目前各大厂商推出的VR设备大都需要控制器,游戏控制器的优势在于控制反馈及时、组合状态多。以HoloLens为例,就拥有一组四个环境感知摄像头和一个深度摄像头,环境感知摄像头用于人脑追踪,深度摄像头用于辅助手势识别并进行环境的三维重构。

HoloLens相比以往任何设备的强大之处,在于其能够实现对现实世界的深度感知并进行三维建模。HoloLens 拥有拥有一组四个环境感知摄像头和一个深度摄像头,环境摄像头获得周围图像RBG信息,深度摄像头则利用TOF技术获得视觉空间深度图(Depth Map)并以此重建三维场景、实现手势识别。

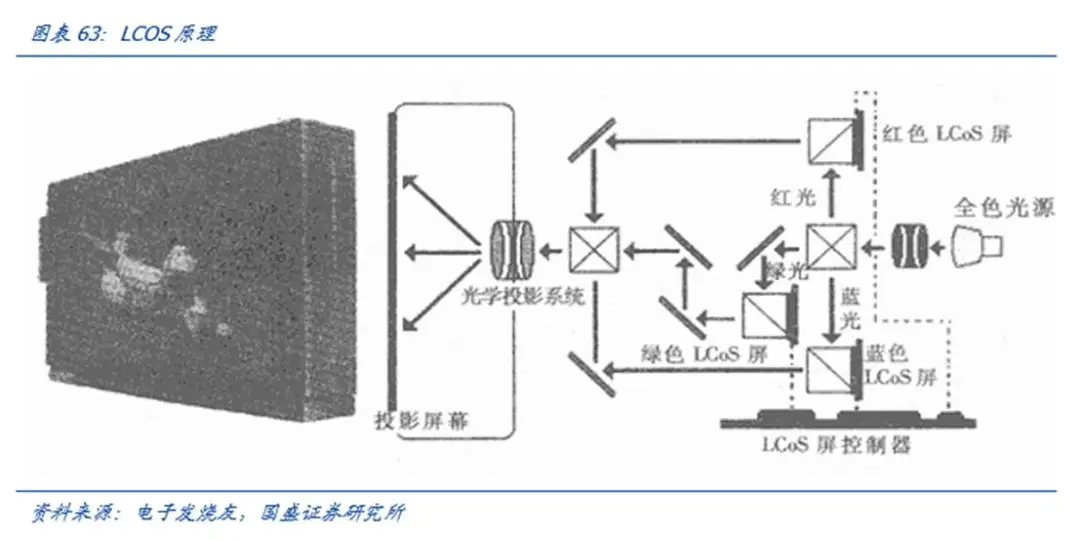

LCOS(液晶覆硅技术)是小型化AR头显的关键技术之一。三片式的LCOS成像系统,首先将投影光源发出的白色光线,通过分光系统系统分成红绿蓝三原色的光线,然后,每一个原色光线照射到一块反射式的LCOS芯片上,系统通过控制LCOS面板上液晶分子的状态来改变该块芯片每个像素点反射光线的强弱,最后经过LCOS反射的光线通过必要的光学折射汇聚成一束光线,经过投影机镜头照射到屏幕上,形成彩色的图像。

下一波创新性革命,AR应用前景巨大。外观系列创新之后,下一波移动终端创新将围绕AR进行革命性创新。光学领域TOF有望接力结构光,从生物感知到虚拟现实,从人脸识别到3D建模,带来产业端升级和用户体验优化,前置人脸识别+后置虚拟现实功能可能成为手机的下一个形态。手机实现虚拟现实同样需要使用3D摄像头模组,进一步推动光学产业链的升级。

5.5屏下指纹识别:开启全面屏下新的解锁方式

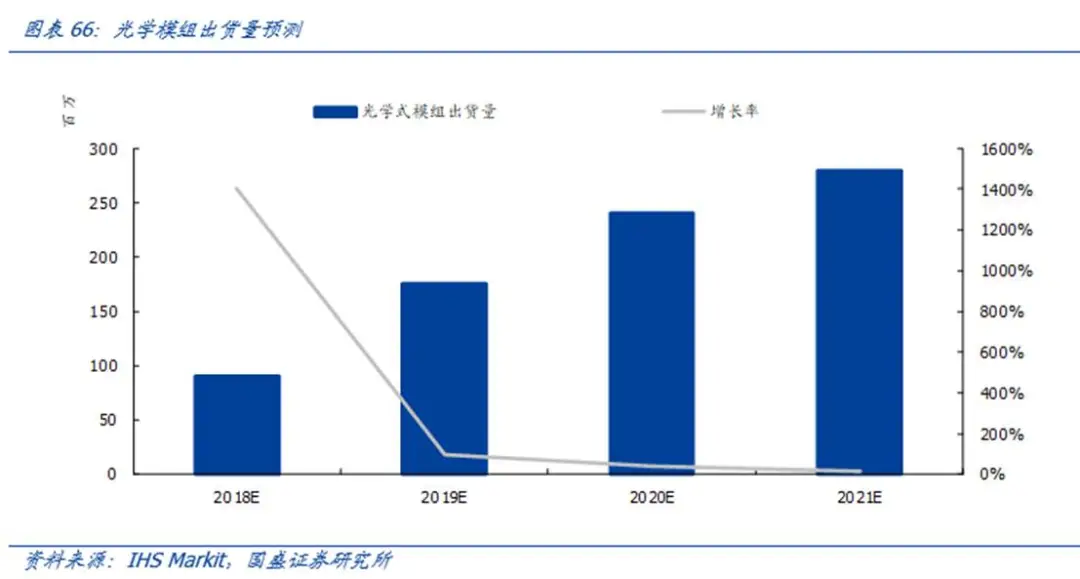

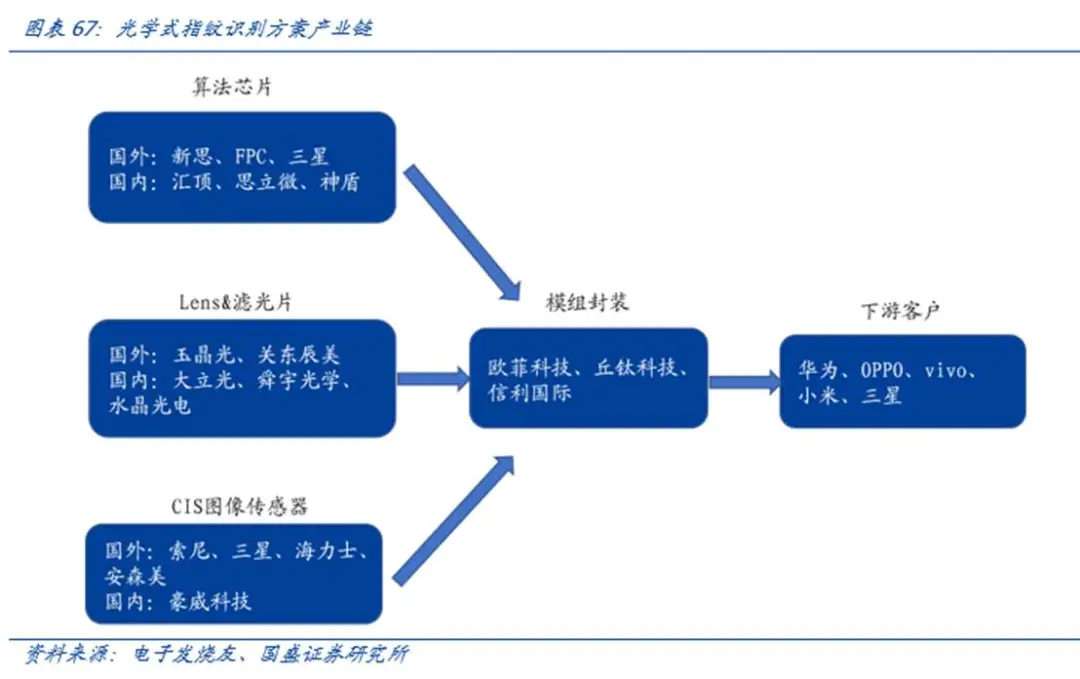

随着光学指纹识别产业链的初步成熟,供应链的进一步完善,屏下指纹识别应用规模将显著扩大,同时,随着国内 OLED 面板厂商的生产能力逐渐导入,目前只适用于 OLED 屏幕的光学式和超声波式屏下指纹识别方案的成本将会逐渐下降,光学式屏下指纹识别方案的渗透率将进一步提升。根据IHS Markit 数据预测,2018光学式指纹识别模组的出货量将预计超过9000万颗;2019年继续保持高速增长,出货量预计将超过1.75亿颗;至2021年预计将超过 2.8亿颗,对光学指纹传感器(CIS)的需求潜力巨大。

光学指纹识别方案的产业链主要分为算法及芯片(核心领域)、CMOS(将光信号转化为电信号)、Lens(主要是微透镜阵列)、滤光片以及产品封装。作为国内主要图像传感器供应商之一的豪威科技,将受益于光学指纹识别产业市场规模的快速扩张。

目前,市场上已发售的智能手机大多采用光学屏下指纹识别技术,京东方的专利申请量最多,排在国内首位,天马微电子、信炜科技、三星和欧菲分列第二名至第五名。中国的手机厂商率先大规模应用了屏下指纹技术,小米和vivo是最早大规模应用光学屏下指纹技术的手机厂商。华为在此次的Mate 20 Pro也搭配了屏下指纹版本。供应商为汇顶科技。

第一部采用屏下指纹手机的是VIVO X20Plus UD,其采用的是新思科技的算法芯片。随后,vivo X21 UD,华为Mate RS保时捷版,小米8探索版、vivo Nex和华为Mate 20 Pro也纷纷配置了屏下指纹解锁的功能,采用的主要是汇顶科技的算法。OPPO与18年下半年的新机也都配备了屏下指纹解锁的功能,主供为思立微。神盾凭借着与三星之间的供应关系,已经通过了认证,成为目前三星光学指纹辨识主要供应商。

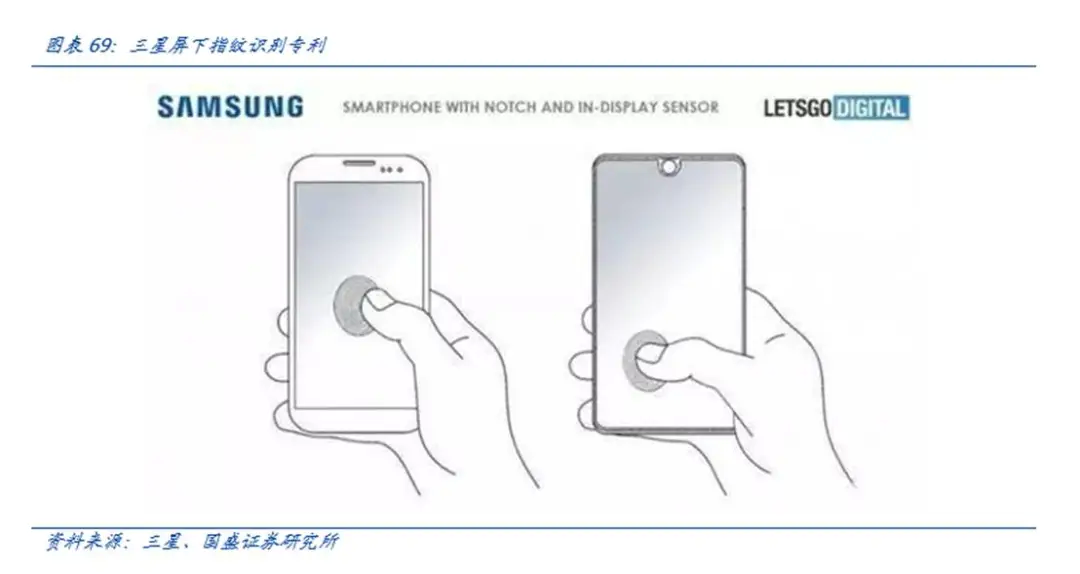

最近美国专利局显示,三星注册了全屏屏下指纹专利技术,这种屏下指纹专利没有指定区域,而是整个屏幕,从而提高指纹识别的处理速度并提高用户的体验。

5.6潜望式镜头开启光学变焦新革命

目前手机大多数的光学变焦倍数多为2x,我们认为未来随着消费者对手机拍照的要求越来越高,光学变焦倍数会进一步发展,5x甚至10x的光学变焦将成为主流,潜望式的设计可以很大程度上缩小镜头模组的高度,实现手机轻薄化的趋势,也将引领新一轮摄像头领域的升级。

六、涉及到哪些供应商?

手机摄像头对应的产业链企业包括图像传感器制造商、模组封装厂商、镜头厂商、马达供应商、棱镜、滤光片供应商等。由于行业技术壁垒和集中度高,产业链的龙头多为日本、韩国、中国台湾所垄断,大陆的厂商主要集中在棱镜、红外滤光片和镜头模组封装上,其中CMOS厂商包括豪威(韦尔股份),镜头厂商包括舜宇光学,联创电子、欧菲光、瑞声科技,联合光电等,模组厂商包括舜宇光学,欧菲光,联创电子、丘钛科技,立讯精密(立景)等,棱镜以及光学组件厂商包括舜宇光学,水晶光电,中光学等。

风险提示

下游需求不及预期:存在需求不达预期的风险;

全球供应链风险:存在贸易引发的供应链风险。

(编辑:张金亮)