本文来自“ EBoversea”

2019业绩快报公布

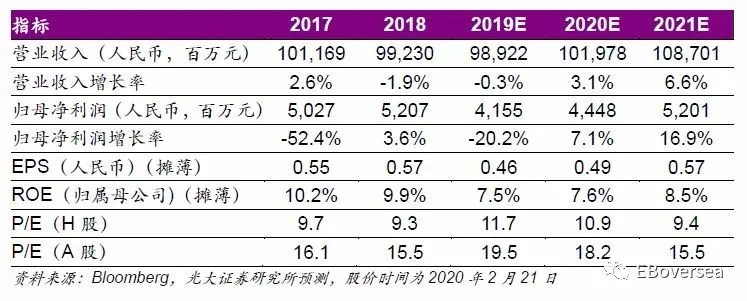

长城汽车(02333)公布2019业绩快报,预计公司营业总收入同比下降2.8%至人民币964.6亿元,归母净利润同比下降13.8%至人民币44.9亿元。其中,预计4Q19E扣非后单车盈利约人民币4,143元(vs.1Q19/2Q19/3Q19分别约人民币2,267元/2,850元/5,847元/4,143元),4Q19E扣非后单车盈利的环比回落主要由于年终奖费用计提等因素影响。

1-2月销量受春节与公共卫生事件影响,预计全年销量仍有望平稳增长

受春节假期的因素影响,1月长城批发销量同比下降28.2%至8.0万辆(vs.汽车行业同比下降18.0%);其中,H系列同比下降29.0%至4.7万辆(销量占比约58.4%),F系列同比下降41.3%至1.2万辆(销量占比约14.7%),皮卡系列同比增长17.1%至1.3万辆(销量占比约16.7%)。当前长城库存约1.0M-1.5M;从复工节奏来看,预计2月中下旬开始有望逐步恢复正常生产。我们认为或带来全年需求错位影响,看好皮卡销量表现稳健、以及2H20E新平台2款全新SUV车型上市的销量提振影响,维持2020E销量预测约108万辆(同比增长1.9%)。

看好2Q20E拐点向上趋势,市场对利好政策预期或提振估值

我们判断,1)预计批发销量或先于终端销量有所恢复(3月厂商或压库以减轻1-2月批发销量拖累影响);2)预计2Q20E-3Q20E需求有望逐步回暖(其中,2Q20E销量与单车盈利改善空间或最大);3)2020/2/20商务部表示将考虑出台进一步稳定汽车消费的相关政策措施,预计市场对车市边际利好政策的预期或提振估值。

维持H股至“增持”评级,维持A股至“增持”评级

我们维持2019E/2020E/2021E归母净利润分别约人民币41.6亿元/44.5亿元/52.0亿元。维持H股目标价HK$6.01(对应约11.1x 2020E PE),维持“增持”评级;维持A股目标价至RMB9.18(对应约18.8x 2020E PE),维持“增持”评级。

核心风险提示:受公共卫生事件影响的短期销量回落(1Q20E销量与盈利下修);车市边际利好政策不及预期;行业需求恢复不及预期;新车上市不及预期;销量/毛利率承压。

(编辑:彭谢辉)