本文来自中信证券,作者:唐思思,肖俨衍。

核心观点

IMAX中国(01970)2019年营收符合预期,利润率略低于预期,新增安装95家影院,符合预期。公共卫生事件发生估计将对 2020 年一季度甚至上半年造成显著影响,但公司中长期投资逻辑不变,我们下调目标价至20.00港元,维持“买入”评级。

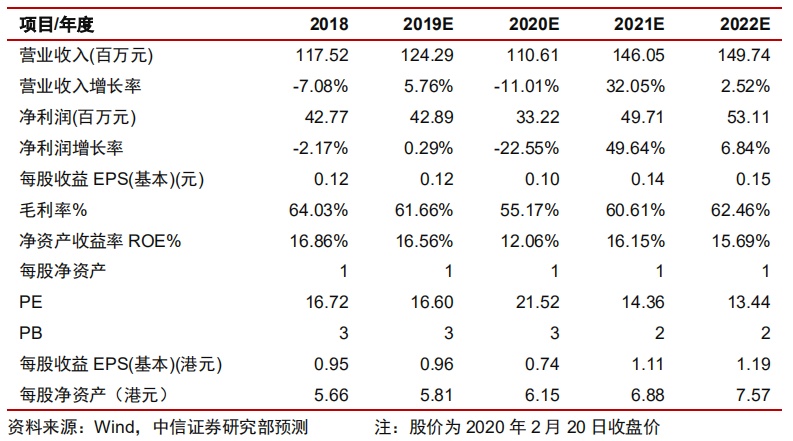

2019 年收入符合预期,利润略低于预期。2019年,公司实现总收入1.243亿美元,同比增长5.8%;实现毛利7664.7万美元,同比增长1.9%;实现净利润4289.3万美元,同比增长0.3%;实现经调整净利润4457万美元,同比增长0.6%。

公司同比财务数据整体受到汇率影响,收入符合预期,利润略低于预期,主要原因是激光设备升级拖累毛利率。

新安装设备达到95家,签约未安装数量达到253家。报告期内,公司新安装设备95家,其中销售安排27家,收入安排56家,IMAX 激光系统升级12家,截至2019年底公司大中华地区影院达到717家。

分部营收方面,影片业务收入达到2812.8万美元,同比增长7.9%,2019年IMAX总票房达到3.66亿美元,同比增长8.7%(不考虑汇率波动增长14%),国产影片IMAX票房占比达到31.4%,继续创新高;分成模式(含全面分成和混合模式分成部分)实现营收2480万美元,同比增长14.7%。

截至 2019 年 12 月,签约未安装数量达到253家,其中28%为销售安排,23%为全面分成收入安排,49%为混合收入安排。

毛利率受激光设备升级影响,分红比率和回购金额维持稳定。报告期内,公司整体毛利率为61.7%,同比下滑2.3pcts,主要原因来自新的激光设备升级暂时采取低毛利率普及模式。中长期看,激光设备拥有更好用户体验,待普及率上升后毛利率有望实现反弹。

公司宣布每股派息0.02美元,2019年对应股息支付率为33%(加上中期派息),加上公司回购1900万美元,公司2019年(分红+回购)/当前市值约为4.6%。考虑到公司强劲资产负债表和未来逐步缩减资本开支,我们预计分红+回购收益率仍有提升潜力。

公共卫生事件或对短期造成冲击,中长期仍有增长潜力。2020年开始,公共卫生事件背景下,全国影院宣布停运,市场回暖仍需时日,预计将对公司一季度甚至上半年营收、新安装数,毛利率等方面造成显著影响,但具体影响幅度仍然取决于公共卫生事件发展。

另一方面,中长期来看,公司品牌溢价驱动优质商业模式,从买断到分成新旧动能转换持续推进,后续分红&回购收益提升预期等投资逻辑没有变化,公共卫生事件结束后,观影市场有望迎来反弹。2021年,拥有《新蝙蝠侠》《碟中谍》《速度与激情 10》《阿凡达 2》等强劲片单,反弹值得期待。

风险因素:公共卫生事件影响超预期;汇率波动影响 IMAX 渠道拓展不及预期;选片项目波动风险。

投资建议:综合考虑公共卫生事件对短期影响和中长期恢复趋势,我们调整 2020-2021年EPS预测至0.10/0.14美元(原预测为 0.14/0.15美元),新增2022年EPS预测0.15美元。当前股价15.74港元,对应2020-22年PE为 21.52/14.36/13.44 倍。

综合 DCF 和相对估值方法,我们调整2020年目标价至20.00港元(原目标价21.50港元),我们认为公司短期股价下跌已经一定程度反映公共卫生事件短期影响,维持“买入”评级。

(编辑:孟哲)