智通财经查阅发现,申银万国近日发表研报表示,龙源电力(00916)前九月实现收入156亿元人民币(同比增长7.19%),利润26亿人民币(同比增长19.22%)。前九月发电量为28,995GWh(同比增长8.98)。风电限电率从16 年上半年的19.52%大幅下降至2016年第三季度的11.6%。该行维持2016年的每股盈利预测0.41元(同比增加14.8%)2017年每股盈利预测分别为0.49元(同比增加19.0%)和2018E为0.57元(同比增加16.8 元)。受潜在风电电价下调预期压制,将目标价由7.7 港元下调至7.2 港元。股价仍有13%上涨空间,维持“增持”评级。

电价下调风险

报告提到,9 月底,国家发改委发布了《关于调整新能源标杆电价的征求意见函》,其中拟规定太阳能发电 2017 年的电价,下调幅度远超市场预期,三个资源区域分别下调 31%、26%和 23%。由于可再生能源的补贴缺口不断扩大,电价下调不断承压,同时激烈竞争带来的大幅电价折让也让新能源上网电价雪上加霜。虽然政府已规定正式 2018 年风电电价,各资源区比目前 2016 年水平低 2-3 美分,但市场仍担心政府会进一步修改 18 年电价。据管理层所述,在参与政府近期召开的会中,公司一直积极参与提供反馈,以支持温和和可持续的风电电价调整,并认为重新修改 2018 年的风电电价不太可能。龙源确实拥有同行内最丰富风电储备资源,管理层指出,其储备资源可为公司直到2020年提供稳定上网电价。

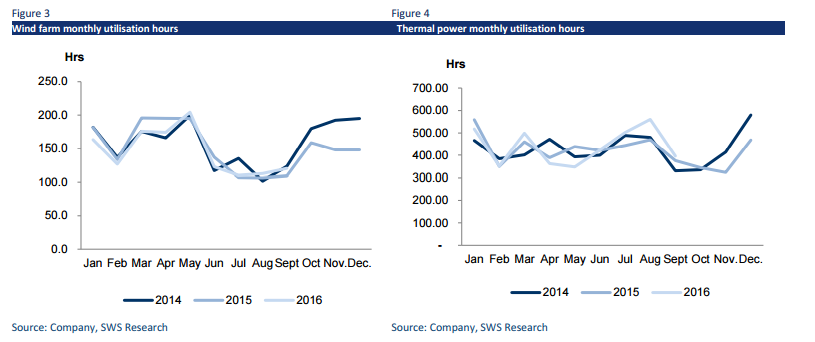

限电缓解

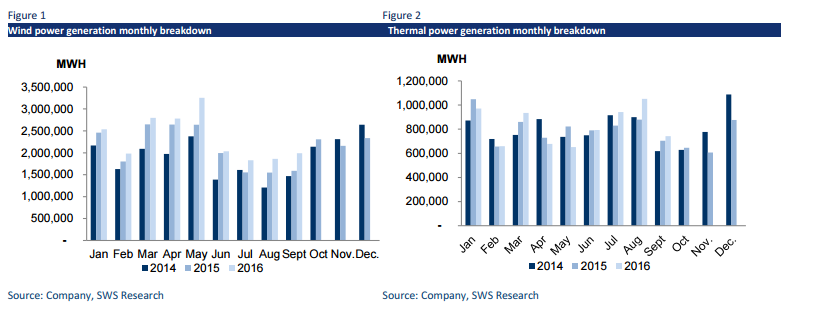

该行表示,9月风电发电量同比增长12%,8月同比增长20%,7月同比增长17.9%,远高于16年上半年平均 8.4%的同比增速,显示了风电利用率的持续回升。风电的限电率从16 年上半年的19.52%显着下降至2016 年第三季度的11.6%。随着西部和三北地区全额保障收购的逐步落实,该行预计龙源的发电量增长2016年四季度可持续提升。