本文源自微信公众号“国金食品饮料寇星”。

业绩简述

澳优(01717)于2月19日发布2019年正面盈利预告,预计全年实现营业收入66.90~67.45亿元,同比+24.1%~25.1%;预计实现归母净利润8.48~8.78亿元,同比+33.6%~38.3%;若撇除非经营性损益,预计实现经调整后归母净利润9.12~9.42亿元,同比+56.8%~62.0%,业绩符合预期。

业绩点评

核心奶粉业务维持高增,羊奶粉增长环比提速。澳优全年预计实现营业收入66.90~67.45亿元,同比+24.1%~25.1%,业绩增长主要受核心奶粉业务拉动:自有品牌奶粉预计同比+36.2%~37.1%。其中羊奶粉全年预计同比+40.6%~41.0%,Q4预计同比+41.2%~42.5%,增速环比提升超过9pct,主要在于:1) 门店优化持续进行,单店质量环比提升,优质门店贡献增速;2)佳贝艾特于11月推出成人羊奶粉营嘉贡献增量,产品矩阵进一步优化。牛奶粉继续维持高增,全年预计同比+32.5%~33.8%,Q4预计同比+36.7%~40.8%,新注册配方持续贡献增量。

经营效率持续优化,利润稳步高增长。澳优全年预计实现归母净利润8.48~8.78亿元,同比+33.6%~38.3%,若撇除非经营性损益,调整后归母净利润同比+56.8%~62.0%。利润高增主要在于:1)高毛利率的自有品牌奶粉占比进一步提升,产品结构优化,毛利率同比提升;2)经营效率持续优化,费用投放更为高效。2019年,澳优加快营运平台从数字化到智慧化的升级,完善精准会员服务模式,品牌服务水平和效率不断提升。

下及时调整销售模式,预计影响有限,全年基本面有望持续向上。渠道反馈,现阶段下门店陆续关店,但由于公司及时转变为线上营销模式,叠加消费者持续囤货,我们认为影响较为有限。公司工厂基本均处于海外,生产经营与规划不受影响,同时进口海运不受影响,公司也在不断协助终端进行物流配送,我们预计全年影响有限。我们认为,公司门店不断优化,牛羊奶粉有望继续维持高增,同时营养品在经历2019年调整后有望恢复增长,基本面有望持续向上,当前估值处于历史低位,建议重点关注。

盈利预测

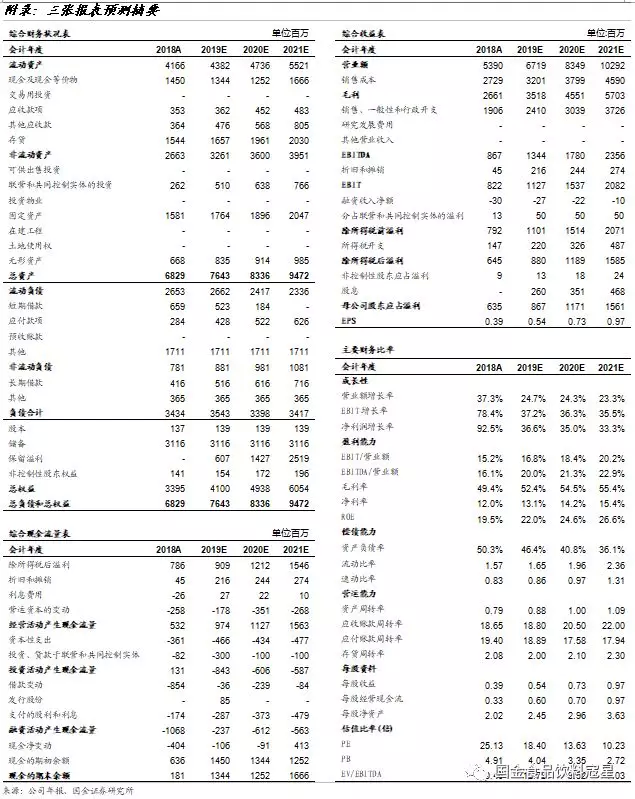

根据公司业绩预告,我们调整盈利预测:预计19-21年收入分别同比+24.7%/24.3%/23.3%,较上次分别调整-2.6/-1.8/-1.8pct;归母净利润分别同比+36.6%/35.0%/33.3%,较上次分别调整-5.6/-0.6/-1.6pct;EPS分别为0.54/0.73/0.97元,对应PE分别为18X/14X/10X,维持“买入”评级。

风险提示

需求下滑/行业竞争加剧/羊奶粉增长不达预期/食品安全问题。

附:财务预测表

(编辑:宇硕)