本文来自“36氪”。

乔治·索罗斯以善把握时机闻名。

1992年,索罗斯建立了大规模的英镑空头头寸,他赌的是英国这种高利率加入欧洲汇率机制(ERM)是不可持续的,尤其是考虑到英国的通胀及相对德国的利率。当英镑跌至ERM所允许的最低水平以下时,索罗斯突出卖出大量英镑,量大到英国政府都支撑不住英镑。英国只能退出了ERM,导致英镑暴跌,而索罗斯则获利超10亿英镑。

但那毕竟只是过去;上周,索罗斯在专栏发文称,Facebook(FB.US) CEO马克· 扎克伯格正在努力让特朗普再度当选总统。文章大部分内容听起来像是阴谋论,尤其是Section 230这一部分更是错得离谱,差不多跟假信息一样。但是,特别引人注目的是他说这番话的不合时宜。索罗斯总结说:

我重申对扎克伯格先生和桑德伯格女士领导下的Facebook的指控。他们只遵循一个指导原则:那就是为实现利润最大化而不计后果。无论如何,Facebook都不应由他们来控制。

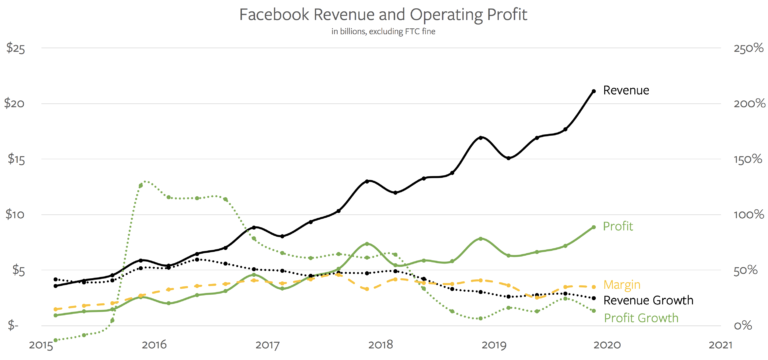

实际上,Facebook在索罗斯发文前两天刚刚公布了财报,公司股票跌了10%。大家普遍的共识是担心其利润增长的持续放缓,其上一季度(传统上增长最快的季度)的增长甚至还出现了进一步的放缓:

Facebook的收入和营业利润

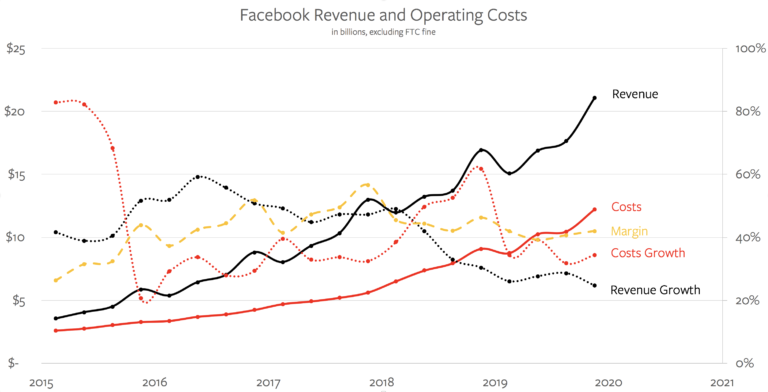

问题出在成本,在过去七个季度,Facebook的成本都超过了收入:

Facebook的收入和成本

坦白地说,收入增长放缓很可能是该股下滑的一个因素,尤其是因为Facebook的成本增长如此之快。不管是什么原因,如果扎克伯格唯一的指导原则是实现利润最大化,那么他就非常糟糕。

Facebook的安全投资

事实上,就安全而言,Facebook比其他任何一家科技公司都更舍得掏腰包。扎克伯格在公司2017年第三季度财报电话会议上曾表示:

我指示我们的团队在进行其他投资的基础上,对安全进行大量投资,这会对我们的未来盈利能力造成极大影响,我希望我们的投资者能听到我亲自讲这些。我相信这会让我们的社会变得更加强大,并且从长远来看,这样做对我们所有人都有利。但是我想弄清楚我们的首要任务是什么。保护我们的社区比让我们的利润最大化更重要。

9个月后,Facebook的成本增长率首次超过了公司的收入增长率,导致美国股票市场有史以来最大的单日亏损;CFO Dave Wehner 在2018年第二季度财报电话会议上表示:

现在谈谈费用;我们继续预期,跟去年相比,2018年全年的总支出将增长50%至60%…展望2018年以后,我们预计总支出的增长将超过2019年的收入增长。在接下来的几年中,我们预计我们的营业利润率将趋于35%左右。

这就是现在所发生的事。Facebook在安全方面(比方说人力增加)的开支速度超过了收入的增长速度,而且是在收入增加了不少的情况下!Facebook 副总裁Andrew Bosworth在一份内部备忘录表示,相信这些钱将被证明花得物有所值。在指出上一个选举周期当中外国干预的角色以及Facebook上面的虚假信息相对大家所看到的内容占比极少(这是需要注意的合理事实)之后,Bosworth写道:

大家普遍认为,大多数广为流传的信息都是不准确的。但谁在乎呢?的确,我们应该更加关注付费内容和有机内容在民主当中所扮演的角色,并加大对那些的保护力度。至于外国干预方面,Facebook已经取得了实质性进展,尽管我们可能永远都无法完全消除那些,但我认为2020年的时候它不会成为主要问题。

虚假信息的确存在且脱不开干系,但那与俄罗斯的干预是不同。俄罗斯人也许在其的行动中掺杂了虚假信息和真实的党派消息,但错误信息的主要来源主要是受到经济动机的驱动。那些没有政治兴趣的人意识到,他们可以通过设立虚假的标题来吸靠广告驱动的网站的访问量,从而达到赚钱的目的。把这些说成是基于确认偏差或阴谋论的骗局可能更恰当。我认为这是另一个需要提出批评的领域。这也是我们已经取得了长足发展的地方,我们预计2020年这不会成为主要问题。

Bosworth继续指出,在上次竞选活动中,特朗普总统的数字广告营销工作做得非常出色,他担心2020年特朗普继续那种表现的话仍将会获胜。这种观点诚然夹带有私货,但仍然是非常重要的一点:Facebook支出的有效性应基于Facebook上非法活动的猖獗程度,而不是下届总统选举的结果。

当然,这不太可能会发生,尤其是如果特朗普总统的确赢得连任的话:几乎可以肯定Facebook要承担责任,因为即便没有明显的外国干预或假消息投放,Facebook 也是最显眼的目标。批评者会说,哪怕从原则上来说是对的,但Facebook仍拒绝对政客进行事实核查,如此的话所有这些开支都无法弥补这一点。

再次地,这样怎么才能利润最大化?如果要找这么做的理由的话,那就是创始人要保证自己控制权的一个理由:为了一个几乎可以肯定不会受到称赞的东西,Facebook已经花了数十亿美元,并在股票市场上不断饱受指责,这主要是因为扎克伯格认为这是对的事情。

值得注意的是,扎克伯格可能并不是完全出于利他之心。

Facebook缺失的平台

我认为当今的科技巨头可能会继续统治一段时间:

未来未必会出现重大的范式转移,也未必会出现相关的世代交替。至于在演进方面,既有者似乎的确拥有不可逾越的优势:云端的超大规模企业在处理物联网产生的大量数据方面的确最有优势,而新的I/O设备,如增强现实设备、可穿戴设备或者语音设备等,都只是手机的自然延伸而已。

换句话说,当今的云计算和移动设备公司(Amazon(AMZN.US)、微软(MSFT.US)、苹果(AAPL.US)和Google(GOOG.US))很可能会成为21世纪的通用(GM.US)、福特(F.US)和克莱斯勒(FCAU.US)。在技术时代刚开始的时候,每年都会有新的挑战者出现,但这种局面刚开始就要被终结了;但是,这并不意味着技术的影响力多多少少有所减弱了,相反,其实这反而意味着它的影响才刚刚开始。

细心的读者会注意到,我遗漏了一家科技巨头——Facebook。原因很简单:Facebook不是平台,而是聚合者。

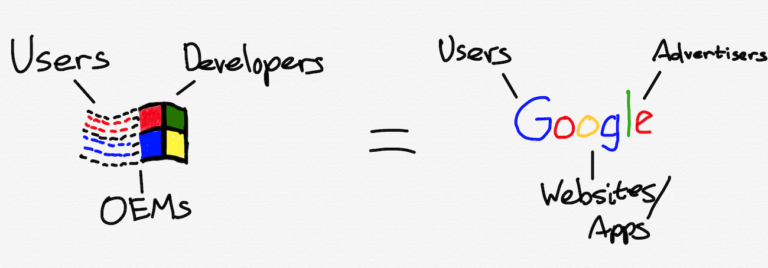

“平台”这个名称是描述性的:它是建立整个生态系统的基础。微软的Windows是平台最著名的例子,监管者对这个是非常熟悉的。Windows为个人计算机提供了操作系统,为开发人员提供了一组API,为最终用户提供了用户界面,令这三个群体均从中受益:由于Windows平台把一切都捆绑在一起,开发人员可以编写出应用,让个人计算机成为对最终用户有用的的东西......

“聚合者”也是描述性的概念:聚合者汇聚了大量用户,并利用能接触到这些用户来向提供商榨取价值。聚合者的最佳例子是Google。Google通过自己搜索技术的突破让内容丰富的互联网对用户唾手可得;随着越来越多的用户从Google开始跟互联网的亲密接触,提供商(在本例中为网站)纷纷开始互相竞争,以便自己对Google更有吸引力也更适合后者,从而更好地通过Google吸引最终用户,进而使得Google变得越来越好,对最终用户也更有吸引力。

这两段摘录提出了一个合理的问题:如果Facebook和Google都是聚合者的话,为什么我把Google列为平台公司却把Facebook排除掉?有三方面原因:

Google控制着全世界最大的移动平台(Android)。

虽然Google搜索对于连接用户和网站来说并非必不可少的,但用户和网站的行为均显得Google是必不可少一样,这表明这种多边网络效应是有力的护城河。

Google的广告平台不仅支持Google的资产,而且还支持YouTube和互联网上的其他网站。最后一点很关键:“平台”一词往往会引起开发人员的注意,但是Google在连接消费者、广告商和网站(包括其自身的和第三方的)方面发挥的作用,跟Windows在连接用户、开发人员和OEM当中所起到的作用相同。

Google的广告平台

相比之下,Facebook一直基本上都是个围墙花园。它最重要的内容不是来自第三方,而是来自其自身的用户。同样,其广告利用的也是Facebook资产上的Facebook数据。这种自给自足的做法有助于保护Facebook收到Google的入侵,并让其跻身巨头行列,但从根本上说,Facebook比其他的科技大公司要脆弱得多。

这也是为什么说从长远来看,对安全的投资不仅仅只是为了利他。Facebook要靠使用Facebook资产的用户,因为他们选择了去使用Facebook的资产。Facebook将广告商与那些用户连接到起来,但广告商并不是他们要留在平台的理由。由于缺少了让Facebook成为必不可少者的第三方,Facebook必须尽一切努力确保用户不会离开自己的平台。

所以Facebook才会在虚拟现实和增强现实领域投入巨资。扎克伯格知道平台的重要性——记住,最终让Facebook陷入Cambridge Analytica 丑闻的全部原因只有一个,那就是Facebook在尝试着成为一个平台——并且押注早点进入下一个范式转移可确保公司的地位。

但其实Facebook还有一个大得多的机会。

FAN的失败承诺

Facebook Audience Network是Facebook的一个广告平台,这是为第三方移动app,移动网站和视频准备的。但它的存在感不是太强,在内部似乎并没有引起太多关注:上一次在财报电话会议上提到它还是在2018年的第一季度,而且只是在谈到透明度的时候一句话带过而已;上一次对它进行过实质性的讨论还要追溯到2016年第二季度了。

这里面的原因很容易弄清楚:任何一家公司,哪怕是像Facebook这种规模的公司,都必须选择把资源花在什么地方。做这一件事就意味着不做另一件事。而且,在Facebook自家的广告产品与Facebook Audience Network之间的竞争当中,Facebook Audience Network输掉是不可避免的:

首先,Facebook Audience Network广告的利润率较低。这是因为Facebook必须要跟展示广告的网站或app进行收入分成。

其次,Facebook Audience Network的广告收入较低,因为最好的广告单元都在Facebook的资产上!对于任何广告商来说,如果价格相同的话,他们宁愿在Facebook的动态新闻流去做广告也不愿到第三方app或网站上做广告,因为前者的效果更好;这意味着这两者的广告价格永远都不会相同。

第三,数字广告的本质在于,Facebook的自身资产几乎有着无限的存货,尤其是随着故事的爆炸式增长,这一点更是如此。这意味着前两个因素始终都会是正确的。

Google那里也会看到类似的动态:其第三方广告业务DoubleClick是收购过来而不是自家开发的,即便如此,其在Google自家资产上所产生的收入百分比仍在继续增长。把精力集中在能挣更多钱利润更高的产品上的诱惑是很难抗拒的!

而且,成就Google成为广告平台的正是DoubleClick而不是其他。DoubleClick给这个公式引入了一个叫第三方利益相关者的要素——也就是第三方网站和app,这使得Google变得更具粘性且不可或缺。这正是Facebook应该用Audience Network去做的事情。

Facebook的机会

投资Facebook Audience Network相对Facebook自己广告产品的投资价值永远都不会改变;不过,无论如何,Facebook都有充分的理由进行投资。

首先,像欧盟的GDPR或加州的CCPA这样的隐私监管政策,对于依赖跨非自有和运营网站收集用户信息的第三方广告网络来说(像Facebook或Google这样的)更具挑战性。Facebook和Google已经拥有出色的定向广告功能,并且这种优势只会不断加大。

其次,Facebook的数据对于展示广告来说要好得多。Google在识别和利用购买意图方面表现出色,尤其是通过搜索去识别和利用,但也可以通过广告的重新定向,而Facebook则擅长打造品牌和并且把你自己都不知道自己想要的东西展示出来。对于大多数未必牵涉到立即就要求转化的网站或app来说,这类广告也许会更加有效。

第三,看好Facebook的最大原因是它在数字广告领域的主导地位。只要能接触到大多数的客户,Facebook就永远是广告客户的默认选择;把更多时间和精力放在将广告拓展到第三方方也会扩大吸引客户的责任。是的,这需要牺牲一定的利润,但它的投资回报率更高。

之所以要提出这一点,是因为Facebook面临着从公关到政治乃至于股市的全方位压力:

从长远来看,对Facebook Audience Network进行有意义的投资会意味着利润率变低,因此最好是在投资者已经对利润率感到不满的情况下再进行这方面的投资。

那么多媒体只是把Facebook看作是竞争对手。但Facebook却具备成为其恩人的独具优势。

虽然从公关的角度来看并不明显,但我的确认为,从长远来看,Facebook可能会被公认为在安全方面投入力度最大的公司。这会让监管机构对Facebook成为少数几个利用用户数据搞广告业务的公司之一的容忍度更高。

顺便说一下,这篇文章表达的不是我对什么最适合这个世界的看法。相反,尽管该公司遭遇到了种种的负面报道,但我的观点是,Facebook其实已经为未来做好了准备,这种准备比表面上看起来还要充分。会出台更多的隐私监管法规,更多对安全问题的关注,更多对Google利用其自身地位的担忧:所有这些都是Facebook的机遇。问题是,它会不会利用投资者的不满情绪来做出某种转变,从而放弃利润来构筑自己的护城河。如果愿意放手一搏的话,Facebook将终于可以拥有自己的平台——时机是合适的。

(编辑:李国坚)