本文源自微信公众号“招银国际”。

来自江西的后起之秀。新力控股(02103)是国内一家大型综合物业开发商,专注于住宅及商业物业的开发。公司总部位于上海,于2010年在江西南昌开始第一个项目。经过近10年的营运,新力已在江西省住宅物业开发企业中确立了领先地位,并将业务拓展至长江三角洲地区、粤港澳大湾区及华中华西核心城市及其他高增长潜力地区。

发力南昌和惠州市场。截至2019年7月31日,新力权益土储约1,500万平方米,并且在江西市场处于领先地位。根据C&W数据,公司2018年住宅物业的合约销售额在当地领跑同业,若以住宅物业销售面积计算,公司在南昌和赣州的地产开发商中排名第一。此外,公司在惠州拥有较多项目储备。截至2019年7月31日,公司在江西和大湾区的土储分别为740万和350万平方米,占公司总土储50%和23%。具体而言,南昌和惠州是新力两个最重要市场,占公司总土储40%和20%。

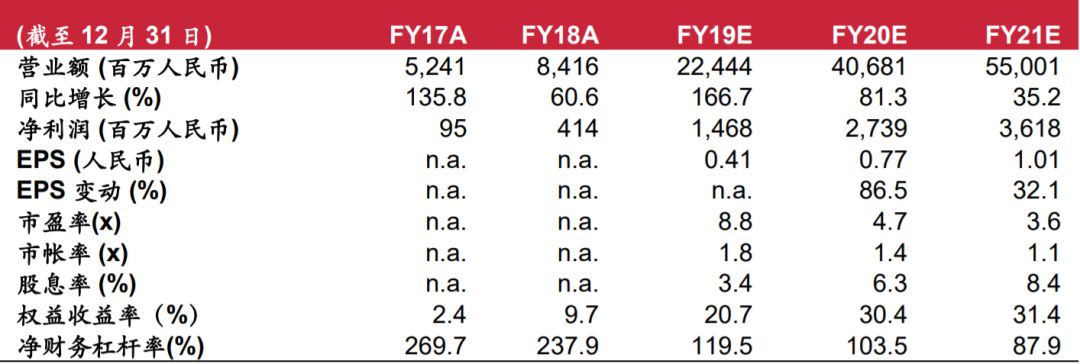

预计2018年至2021年间的净利润复合年增长率达106%。2016-18年股东应占净利润分别为6,200万、9,500万和4.14亿元人民币,净利润率2.8%、1.8%和4.9%。我们预测公司未来三年将维持良好的项目交付节奏,预计2019-21年股东应占净利润分别为14.68亿、27.39亿和36.18亿元人民币,三年的复合年增长率达到106.0%。

首次覆盖,给予“买入”评级。我们利用资产净值折让推算公司估值,估计至20财年末新力每股资产净值为8.69元人民币。基于50%折让以及0.90元人民币= 1.00港元的假设,我们把目标价定于4.83港元,首次覆盖给予“买入”评级。

财务资料

资料来源:公司及招银国际证券预测

(编辑:宇硕)