香港特区作为20世纪60年代经济腾飞的亚洲四小龙之一,随着经济增速的逐渐放缓,不少建筑也逐渐“年迈”。目前,香港超50年楼龄楼宇已达约1万栋,楼房老化所带来的安全隐患也逐渐成为重要的社会议题。

2011年,香港特区政府针对加强楼宇安全议题也制定了日趋严格的政策,推出强制验楼计划及强制验窗计划,要求若干老旧楼宇业主须根据计划进行所规定的检验。受政策推动,香港楼宇修缮及翻新服务行业也受此政策推动,于2013-2018年间,实现行业总值9.2%的年复合增速。

近日,香港提供楼宇修缮及翻新服务提供商玮溢国际向港交所递交了上市申请,以求抓住特区老旧楼宇政策红利的尾巴。

净利率被动变化

智通财经APP了解到,玮溢国际所提供的服务主要包括楼宇修缮及翻新,其他还包括了装修、斜坡工程及地盘平整工程等其他建筑服务。

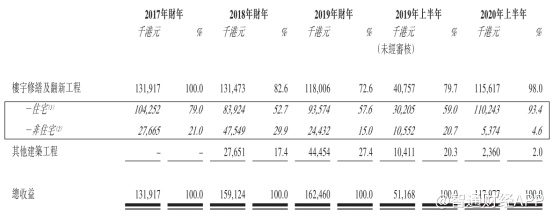

其中,楼宇修缮及翻新为公司最主要业务,且多以住宅项目为主。截至2019年上半年,约有93.4%的收入来自于住宅楼宇的修缮及翻新项目。在过往业绩记录期内,公司共完成建筑项目91项,其中77项为楼宇修缮及翻新项目。

值得一提的是,公司于2017年项目主要以作为总承建商为主承建。而近年来,公司在项目中以分判商角色进行的项目有所增多。截至2020年上半年,公司作为总承建商承建的项目收入占比已下降至17.6%。

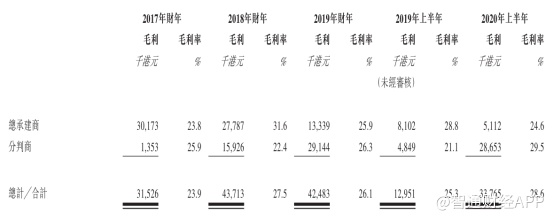

而结合盈利能力来看,公司作为总承建商及分判商承建的比重与两种形式的毛利率变化方向相同。公司在当期收入比重较高的形式,于当期所表现出的毛利率水平也相对更高。然而,在整体毛利率水平表现上,公司于近几年波动较大。

此外,公司在整体财务上也表现出较大波动。2017-2019年间,公司分别实现收入1.32亿、1.59亿、1.62亿港元,分别同比增长20.62%、2.1%;实现净利润2278.4万、2484.9万、2393.7万港元,同比增速分别为9.06%、-3.67%。而于2020年上半年,公司收入却较去年同期实现130.6%的增长。

截至2017-2019年度,及2019年9月30日止六个月,公司净利率分别为17.3%、15.6%、14.7%、20.9%,于2017-2019年间呈逐渐下降趋势。据智通财经APP了解,公司净利率出现下降,主要与销售成本中的分判费用变动有关。

其中,销售成本于近几个财务期内均占公司收入比重均达到了70%以上。而于玮溢国际销售费用中,分判费用由2017年的78%占比逐渐增长至2019年的92.1%。即使在2020年上半年公司作为分判商收入占比达到82.4%的情况下,分判费用占整体销售成本比重依然达到了88.2%。

据玮溢国际在招股书中介绍,公司主要从事项目管理,并通常将所有工地建筑工程外判予分判商。而从以上数据来看,近年来分判商成本有所上涨,对于将工程外判予分判商的玮溢国际来说则收到一定冲击,净利率波动对于分判商价格变动较为敏感。

面临较多风险点

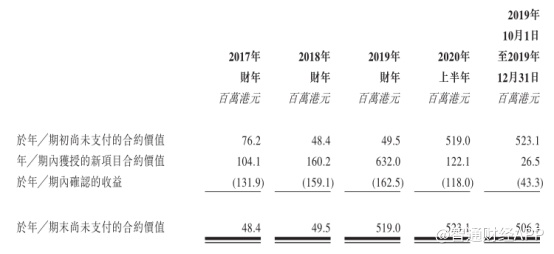

据智通财经APP统计,于2019年9月30日,玮溢国际共32个项目仍在进行中,其中有29个为楼宇修缮及翻新项目。在招股书中,公司共列出13个正在进行中项目。其中,有2个项目于2016年或以前便已开工,2018、2019年开工项目则为6、5个。

整体来看,公司多数项目工期均为1-2年,仅少数合约金额较大的项目预期工期较长,约3-4年。从每年新获得项目来看,公司获取项目数量每年波动较大,但合约价值整体呈上升趋势。

从行业前景来看,据弗若斯特沙利文报告显示,香港楼宇修缮及翻新服务的总价值由2013年的205亿港元增至2018年的318亿港元,复合年增长率为9.2%。预计将以7.8%复合年增速于2023年达到464亿港元,增速较过去5年将有所放缓但仍具增长潜力。

然而,香港楼宇修缮及翻新服务行业为一个高度分散的行业,竞争也较为激烈。截至2019年9月,香港注册一般建筑承建商达到700家,五大从业者所占行业收入比重仅达5.8%。

此外,行业内技工及原材料成本也逐年增长。2013-2018年间,香港楼宇修缮及翻新服务行业工人的平均日薪由744港元增至950.7港元,复合年增长率达5.0%。虽然行业仍处于增长态势,但留给玮溢国际的仍将是较为艰难的盈利空间。

除上文提到的分判商对于公司盈利表现影响较大外,中标情况也是影响公司收入的重要因素之一。智通财经APP了解到,公司目前所获项目主要以招标为主。而在中标率方面,公司却体现出了较不稳定的表现。

与此同时,香港建造业规定较为严格,公司不合规事件也将成为风险点之一。其中,公司在提交付款通知及竣工通知方面出现的不合规事件,最高潜在罚款便达到511万港元。此外,公司五大客户占比于往期平均达85%以上,存在客户集中风险。

整体而言,公司财务表现较为波动,盈利能力受外界因素影响较大。与此同时,行业增速虽于未来有所放缓但仍具增长潜力,但由于行业竞争激烈及人工原材料成本增加等因素,公司成长面临较大挑战,并面临一定风险,建议谨慎看待。