本文来自微信公众号“CITICS汽车研究”。文中观点不代表智通财经观点。

核心观点

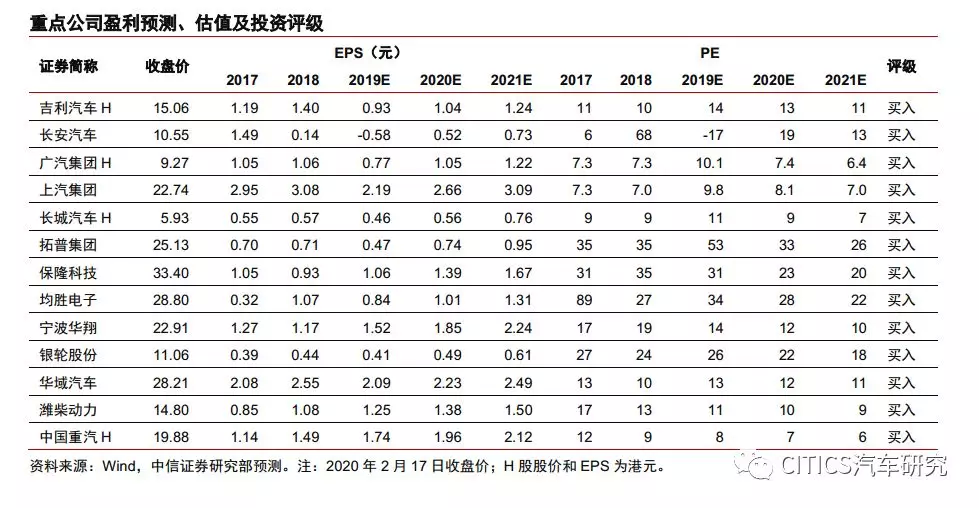

受益于“稳定”汽车消费政策,以及消费者更倾向私家车出行的消费行为,预计购车需求(尤其是家庭首购)将逐渐恢复,甚至在二季度可能存在集中释放的可能,自主品牌弹性最大。重点推荐市场份额上行的领先企业,如:长安汽车、吉利汽车(00175)、广汽集团(02238)、上汽集团、长城汽车(02333)等。

投资要点

短期:“稳定”汽车消费,行业预期触底。会议明确指出:“要积极稳定汽车等传统大宗消费,鼓励汽车限购地区适当增加汽车号牌配额,带动汽车及相关产品消费”,并且“大城市要根据防控实际需要,研究暂停尾号限行等办法”。同时,2月17日零时起至防控工作结束,全国收费公路免收车辆通行费。我们认为,以上三点不仅大幅缓解市场对于汽车销量受冲击的担忧,而且结合消费者更倾向私家车出行(避免交叉感染)的行为,预计购车需求(尤其是家庭首购)从3月开始有望逐渐恢复,甚至在二季度可能存在需求集中爆发的可能,行业预期明确触底。

长期:行业进入平稳增长期,市场份额是关键。我们认为,目前形势对于购车需求的影响是偏短期和一次性的,更多是在季度需求之间的平移,而不影响行业长期的潜在增长中枢。和2003年(全年乘用车销量约260万辆)相比,由于目前的行业基数(全年乘用车销量超2100万辆)、保有量和渗透率的提升,当前中国汽车行业已经进入了平稳增长期,预计未来5年的潜在增长中枢在低个位数平稳增长。我们通过复盘2010年以来的个股表现,发现公司市场份额的持续提升是股价上涨的核心先行指标,背后体现了在行业整体增速放缓的情况下,投资人对于谁可以切到更多蛋糕,进而带来盈利能力提升(规模效应)的市场预期。

投资:自主弹性最大,寻求份额持续提升的领先企业。短期看,在“稳定”消费政策的刺激下,以及消费者倾向(政府鼓励)私家车出行的背景下,预计购车需求,尤其是家庭首次购车的需求将集中释放,预计自主品牌的弹性最大。长期看,我们投资上需要寻求2002年进入新车周期,市场份额持续提升的品牌。综合以上两点,重点推荐长安汽车(自主品牌进入全新车型周期,CS75 Plus已经呈现爆款特质;长安福特中国战略提速,加速新品投放)、吉利汽车(2019年已经完成去库存,2020年预计多款平台型新车投放,整合沃尔沃打造全球领先集团)、广汽集团(自主低点已过,日系持续热销)、上汽集团(最差时间已经过去,通用四缸机、上汽奥迪等助力份额提升)。

风险因素:下游汽车销量不达预期;稳定汽车消费政策或者力度低于预期。

投资建议:预计“稳定”汽车消费的表态、鼓励私家车出行、全国收费公路免收通行费等均将有力驱动购车需求恢复,甚至在短时间集中爆发,建议超配行业。投资标的:1. 估值和预期处于低位,具有贝塔属性的乘用车和经销商,如:吉利汽车、长安汽车、广汽集团、上汽集团、长城汽车等;建议关注广汇汽车等;2. 具有全球替代、电动化、智能化长期成长逻辑的零部件板块,尤其特斯拉产业链和汽车电子,如:拓普集团、保隆科技、均胜电子、宁波华翔、银轮股份、华域汽车、德赛西威等;3. 受益于逆周期调节政策,而且市场格局进一步优化的重卡企业,如:潍柴动力(02338)、中国重汽(03808)等。

报告正文

01行业进入平稳发展阶段,市场份额是关键

目前对乘用车行业更多是一次性影响,长期发展趋势判断不变。长期看,事件对于乘用车行业而言更多是一次性的影响,并不影响长期的潜在增速。我国汽车行业步入平稳发展阶段,虽然会导致部分消费者更多考虑采用私家车出行,避免公共交通,但是综合考虑保有量、基数的因素,预计行业长期潜在增速仍在低个位数,维持2020年乘用车3%左右增长的判断。同时,在经历连续两年销量下滑以后,预计2020年行业景气有望触底回升,销量增速由负转正。

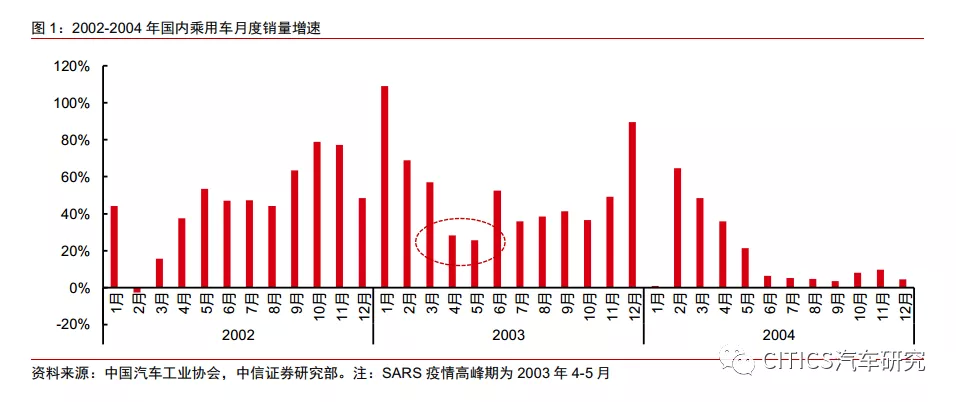

对一季度行业销量造成明显影响。结合2003年的经验,2003年4、5月份乘用车单月增速显著低于该年其他月份及邻近年份同期水平,事件对于短期需求存在负面影响。因此短期看,受到以下因素影响:1. 居民普遍没有外出,企业复工普遍在2月10日以后;2. 春节后本来就是汽车消费的淡季;3. 今年春节较早(2020年在1月,2019年在2月)、同比基数较高等因素,预计一季度行业批发、零售销量增速都将出现明显下滑。

若二季度事件得到控制,需求有望短期集中爆发。展望二季度,假设情况得到控制,居民出行、企业生产逐渐恢复,考虑:1. 更多人偏好私家车出行,减少公共交通;2. 一季度的需求滞后;3. 2019年二季度国五升级国六的去库存因素等;预计二季度的批发销量增速将显著大幅回升。同时,考虑价格因素(2019年终端去库存大幅折扣),预计二季度整车企业、经销商的盈利回升将更为明显。

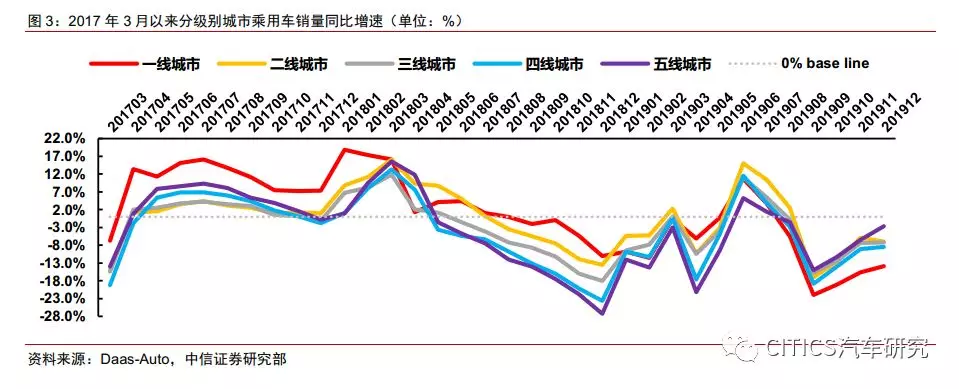

低线城市降幅收窄,总量需求有韧性,关注市场份额变化。从分城市数据来看,2018年3月份后,三四五线城市的销量同比降幅不断扩大是乘用车销量下滑放大的主因,而一二线城市汽车消费始终保持了较强的韧性。进入2019Q2后,三四五线城市与一二线城市的差异明显收窄,预示着乘用车需求已经基本企稳。进入Q4之后,三四五线城市的销量增速恢复明显,甚至超过一二线城市。我们认为,当前整体车市复苏已出现前兆信号,选择投资标的时建议关注市场份额变化趋势。

02市场份额变化是股价的核心先行指标

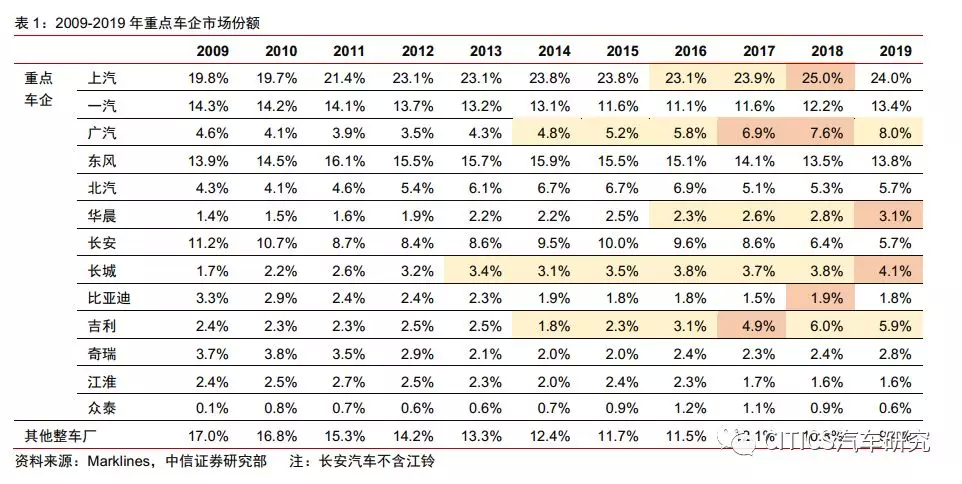

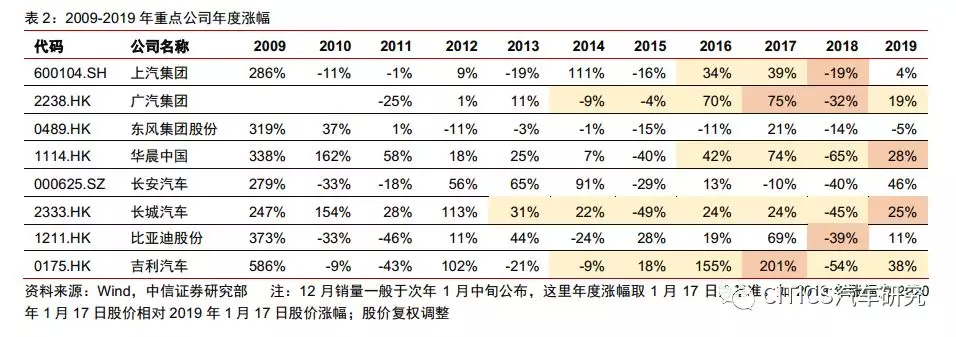

乘用车企业的市场份额变化是其股价的核心先行指标。通过复盘2009-2019年乘用车企业的市场表现,我们发现从长周期角度,乘用车股价反映的是市场份额的变化趋势。整车厂经营杠杆高,规模效应大,当公司推出热销车型开启新车周期,市场份额提升(或预期提升)时,股价往往表现为绝对的上涨,或相对表现好于行业,例如2017年吉利汽车、2018年上汽集团;相反,当市场份额开始下降(或者市场份额提升的速度放缓,预期开始下降)时,股价表现多为下跌,例如2018年,虽然吉利汽车、广汽集团全年市场份额有所增加,但由于增速放缓,预期市场份额下降,体现为股价下跌。

我们复盘了重点车企市场份额和股票表现,具体而言:

上汽集团:2016-2018年,公司市场份额从23.1%提升到25.0%,同时期股价表现较好:2016年、2017年涨幅分别为+34%、+39%,2018年股价虽然下跌(-19%)但好于整车行业整体水平。2019年上汽集团市场份额下降1%到24%,同年公司股价表现明显弱于市场。

广汽集团:2012-2019年公司市场份额从3.5%持续提升至8.0%;2015年自主品牌广汽传祺爆款车型GS4热销开启,带动股价大幅上涨(2016/2017涨幅+70%、+75%),并于2017年底到达股价最高点。2018年起,虽然广汽集团市场份额继续向上,2018/2019年市占率提升0.7%/0.4%,但由于增速明显放缓,尤其是传祺自主品牌的份额下降,导致股价下行。

东风集团股份:公司市场份额自2011年起呈现整体下滑的趋势,并于2018年达到市占率的谷底(2011:16.1%,2018:13.5%)。2019年市占率小幅提升0.3%至13.8%,其在股价上体现为2019H2公司股价表现阶段性好于行业水平。

华晨中国:公司2019年的股价表现明显好于行业,一方面是因为2018年公司股价经历了合资股比事件后较长时间的深度调整;另一方面2019年宝马在中国地区销量逆市增长,市场份额提升0.34%至3.1%,表现明显优于行业。

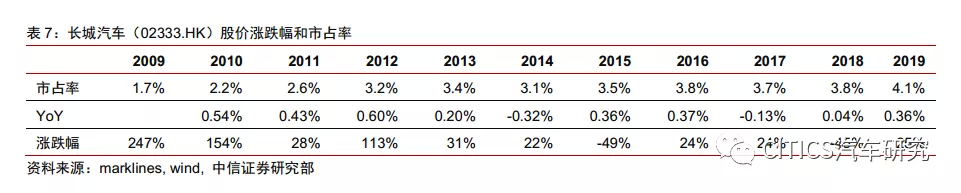

长城汽车:长城汽车适合作为较长周期的研究范本。2010-2013年,公司市场份额持续上行,同期股价表现十分良好,复合涨幅约70%;此后年度市场份额出现波动,2015及2016年,随着市场份额提升,股价呈现阶段性上涨;2019年,这一规律也得到明显的体现,在自主品牌中长城汽车份额提升幅度较大(尤其是前三季度),即使公司利润率依旧承压,最终股价表现明显好于行业。

比亚迪:公司2018年份额出现提升,市占率同比+0.39pcts至1.9%,因此公司2018H2股价表现明显好于行业。

吉利汽车:公司整体情况和广汽集团有相似性。吉利汽车2015年起市场份额开始提升,2016/2017年提升幅度扩大(+0.93%/+1.75%),随之而来的股价表现最为强劲;2018年开始虽然份额保持提升,但增速放缓,市场担忧后续份额下行,2018年的股价表现也反映出对市场份额的担忧,以及2019年市场份额的下行。

032020年市场份额展望

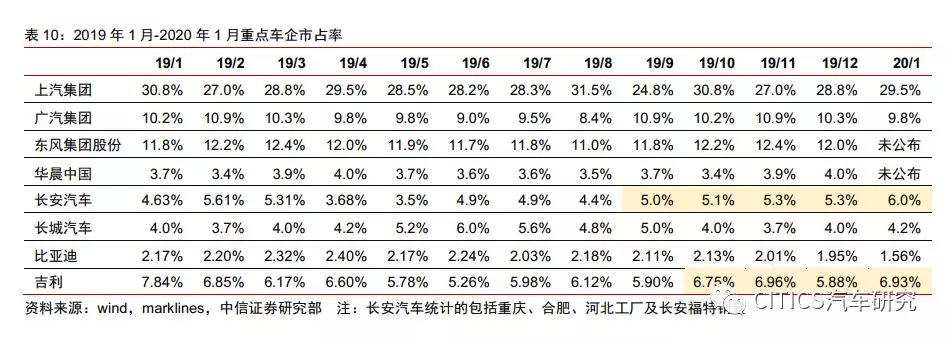

我们认为当前乘用车行业出现复苏信号,总量需求有韧性,选择投资标的时建议关注市场份额变化趋势。结合2019Q4以来数据及公司基本面判断,预计份额向上确定性较强的企业是吉利汽车(00175.HK)、长安汽车(000625.SZ)、广汽集团(02238.HK)、上汽集团(600104.SH)。此外建议关注长城汽车(02333.HK)皮卡业务和国际化带来的潜在增量。另外,考虑消费者倾向用私家车代替公共交通出行,预计出现购车需求的短期集中爆发,我们判断其中首次购车需求占比较大,将为自主品牌带来较大的弹性,如吉利汽车(00175.HK)、长城汽车(02333.HK),长安汽车(000625.SZ)等。

吉利汽车:2019年完成去库存,2020年预计多款新车投放,助力市场份额回升。公司2019年上半年逐渐完成去库存的过程,从三季度开始销量降幅逐月收窄并转正。随着“从高速发展向高质量发展”战略转型规划的实施,公司的单车均价已经由2014年的5.2万元上升至2019H1的7.98万元。截至2019H1,售价8万元以上的车型已经占到销量的71.3%,2013年同价位车型占比仅为14.2%。同时,公司联合沃尔沃自主研发了以CMA为主的模块化架构,预计2020年将形成以PMA+SPA+CMA+BMA+CV的五大平台架构,推出约20款新车。预计伴随终端优惠幅度减少,新车投放,公司单车售价、盈利能力有望持续回升。

长安汽车:自主爆款热销,福特触底回升,2019Q4以来份额提升明显。长安自主新车型周期开启, CS75Plus持续热销,连续两月销量突破2万辆,同时长安福特加速战略调整,锐际以价换量策略初显成效,2019Q4以来份额持续提升,市占率(统计包括重庆、合肥、河北工厂及长安福特销量)从2019年9月的5.0%提升至2020年1月的6.0%;展望2020年,我们认为长安自主主力车型将持续热销,伴随林肯、福特中高端SUV的集中投放,市场份额有望进一步提升,另一方面高配版CS75Plus和林肯SUV将推高单车售价,预计实现量价齐升,盈利回升。

广汽集团:日系车型份额有望提升。日系新款SUV两款新车广本皓影和广丰威兰达将于2020年贡献明确增量,长期看,随着二次购车人群的比例增加,节油经济、低售后成本、高保值率的日系车的市场份额有望进一步提升。同时自主品牌库存去化基本结束,新款传祺GS4有望明显提升自主品牌盈利能力。

上汽集团:最差的时间已经过去,2020年有望迎来改善。上汽集团作为行业龙头,2019年叠加总裁交接班因素,是公司的“主动调整年”;虽然短期数据面临压力,但我们认为上汽奥迪豪华品牌投放、上汽大众MEB新能源汽车投产、上汽通用产品策略调整等,均将保障上汽集团市场份额从2020年下半年开始重返提升态势。

风险因素

风险因素

(1)下游汽车销量不达预期;

(2)稳定汽车消费政策或者力度低于预期。

投资建议

预计“稳定”汽车消费的表态、鼓励私家车出行、全国收费公路免收通行费等均将有力驱动购车需求恢复,甚至在短时间集中爆发,建议超配行业。投资标的:1. 估值和预期处于低位,具有贝塔属性的乘用车和经销商,如:吉利汽车(H)、长安汽车(A)、广汽集团(H)、上汽集团(A)、长城汽车(H)等;建议关注广汇汽车(A)等;2. 具有全球替代、电动化、智能化长期成长逻辑的零部件板块,尤其特斯拉产业链和汽车电子,如:拓普集团、保隆科技、均胜电子、宁波华翔、银轮股份、华域汽车、德赛西威等;3. 受益于逆周期调节政策,而且市场格局进一步优化的重卡企业,如:潍柴动力(A+H)、中国重汽(H)等。

(编辑:李国坚)